Месяцы Среднемесячная численность работников (чел.) Май 19,5 Июнь 85 Июль 90 Август 90 Сентябрь 92 Октябрь 93 Ноябрь 89 Декабрь 87 Среднегодовая численность работников (19,5 + 85 + 90 + 90 + 92 + 93 + 89 + 87) : 12 = 53,8 Субъектом предпринимательства в октябре заключены трудовые договоры с 3 внешними совместителями, для внешнего совместителя 1 продолжительность рабочего времени определена в количестве 26 дней по 3 часа, для внешнего совместителя 2 – 20 дней по 2 часа, для внешнего совместителя 3 – 15 дней по 1 часу. Внешние совместители Рабочее время, отработанное внешними совместителями в текущем месяце (час) Внешний совместитель 1 78 (26 дней х 3 часа) Внешний совместитель 2 40 (20 дней х 2 часа) Внешний совместитель 3 15 (15 дней х 1 час) Всего рабочее время, отработанное внешними совместителями 78 + 40 + 15 = 133 В соответствии со ст.

Бухучет инфо

Внимание

Формулу расчета соответствующей численности рассмотрим ниже. Среднегодовая численность работников. Формула расчета Количество работников предприятия для указанного показателя рассчитывается по формуле: СЧР = ЧНГ + ((Пр * мес) / 12) - ((Ув * мес) / 12), где: СЧР - среднегодовая численность работников; ЧНГ – численность работников предприятия на начало года; Пр – количество принятых работников; мес – количество полных месяцев работы (неработы) принятых (уволенных) работников с момента трудоустройства до окончания года, за который производится расчет; Ув – количество уволенных работников. Пример расчета среднегодовой численности рабочих: В июле принято на работу 3 человека, в октябре уволен 1 человек.

Численность работников на начало года 60 человек.

Средняя численность работников

Постановление Правительства РФ от 05.08.2008 N 583 «О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений».Среднемесячная численность работников основного персонала, работающих на условиях полного рабочего времени, исчисляется путем суммирования численности указанных работников за каждый календарный день месяца (с 1-го по 31-е число, для февраля — по 28-е или 29-е число), включая выходные и нерабочие праздничные дни, и деления полученной суммы на число календарных дней месяца.

Как определить среднегодовую численность работников

Среднемесячная численность работников, имеющих трудовые книжки, определяется путем сложения количества работников за каждый календарный день отчетного месяца и деления полученного результата на количество календарных дней отчетного месяца. При этом количество работников в выходные или праздничные (нерабочие) дни считается равным количеству работников в рабочий день, предшествующий этим дням. Число мая Количество работников (чел.) 24 70 25 (выходной день) 70 26 (выходной день) 70 27 76 28 75 29 80 30 80 31 84 Среднемесячная численность работников (70 + 70 + 70 + 76 + 75 + 80 + 80 + 84) : 31 = 19,5 Среднемесячная численность работников, имеющих трудовые книжки, за последующие месяцы года определяется в таком же порядке.

Среднегодовая численность работников, имеющих трудовые книжки, определяется путем сложения среднемесячной численности этих работников и деления полученного результата на 12.

Исчисление среднемесячной численности работников основного персонала

Расчет средней численности работников, примеры которого будут представлены далее, не включает время отпусков, простоев, болезни, участия в забастовках, в том числе по вине других лиц. Иванов отработал в организации 20 суток по 4 часа, Петров — 18 дней по 5 часов, Сидоров – 21 день по 4,5 часа. В отчетном периоде было 20 рабочих суток. Среднее количество временных сотрудников составляет:

- прямой счет: [(20 х 4 + 18 х 5 + 21 х 4,5) : 8] : 20 = 1,65 чел.;

- упрощенная схема: (4: 8) х 20 + (5: 8) х 18 + (4,5: 8) х 21= 1,65 чел.

Пример 1 В ЗАО трудятся 4 внешних совместителя.

Данные о трудоустроенных лицах представлены в таблице далее. Продолжительность рабочего дня — 8 часов. В январе было отработано 17 дней. Рассчитаем, сколько совместителей трудится в организации по упрощенной методике.

Как рассчитать среднюю численность сотрудников

СРЧ = 250 + (2 х 0,5 х 7 + 1 х 0,5 х 12 + 3 х 0,5 х 6) : 12 + (10 х 8 + 5 х 9 + 7 х 6) : 12 = 265,7 или 266 человек.Таким образом, в организации в пересчете за год проработало 1,8 чел. неполный день и 13,9 чел. – по договорам. На практике используются иные методы расчета. Если имеются данные на начало и конец периода, то СРЧ рассчитывается как среднеарифметическое. Пример Известны данные о численности сотрудников:

- на начало года - 280 чел.;

- на 01.04 - 296;

- на 01.06 - 288;

- на 01.10 - 308;

- на 31.12 - 284 чел.

Определим СРЧ за год:

- : (5 — 1) = 294 чел.

Если известны данные только на январь и декабрь, то СРЧ рассчитывалось бы как среднеарифметическое:

- СРЧ = (280 + 284) : 2 = 282 чел.

Оба результата дают приблизительные цифры, но часто используются на практике.

Прошел год успешного ведения вашего бизнеса. Все налоги оплачены, отчетность сдана, можно вздохнуть спокойно. Но не тут-то было. Росстат и налоговая требуют от вас отчитаться о СЧП. Но что такое среднегодовая численность персонала (СЧП), где ее найти и как рассчитать?

Что такое СЧП и когда ее сдавать

Среднегодовая численность персонала (СЧП) – информация, которую ежегодно должна предоставлять государству любая организация. На основе полученных данных различные органы власти регулируют деятельность предпринимателя, прежде всего, в сфере налогообложения. Согласно законам РФ, несвоевременное предоставление подобной информации карается как минимум штрафом, поэтому важно понимать, как, когда и кому следует собирать подобные сведения, а также уметь правильно заполнять необходимые документы.

Среднегодовая численность работников нужна для формирования налогообложения и для сбора общегосударственной статистики.

Отчет нужно сдать до 24 января отчетного года. Но нужно учесть, что этот крайний срок может выпасть на выходной день, а несвоевременная подача чревата штрафом в размере от 3000 до 5000 рублей (ст. 119 НК РФ и ст. 13.19 КоАП РФ). Поэтому лучше отчитаться раньше срока.

Как рассчитать СЧП

Существуют некоторые нюансы, которые вам нужно учесть при расчете среднегодовой численности персонала вашей компании.

При подсчете следует исключить людей, которые не получают заработную плату (собственники предприятия), а также работников, которые проходят у вас ученическую практику. Также из обрабатываемых данных следует исключить сотрудников, которые проходят срочную военную службу, и сотрудниц, находящихся в декретном отпуске.

Для расчета вам потребуются следующие данные:

- Среднесписочное количество сотрудников организации.

- Данные о персонале, который был взят на работу в течение отчетного периода.

- Сведения о сотрудниках, которые работают на предприятии неполный рабочий день.

- Среднее количество людей, работающих неполный рабочий день.

- Среднее число сотрудников, которые проработали неполный год.

Рассмотрим расчет на примере. Допустим, среднесписочное число сотрудников – 100 человек. За отчетный период на предприятии проработало 3 человека на полставки весь год, а также 2 на тех же условиях, но только на протяжении 3 месяцев. Также руководитель организации принял на полную ставку 5 сотрудников. Двое из них работали 3 месяца и трое – 4 месяца.

На основе этих данных определяется СЧП:

100 + (3 × 0.5 × 12 + 2 × 0.5 × 3) / 12 + (2 × 3 + 3 × 4) / 12 = 100 + 4.5 + 1.5 = 106 человек.

Для получения среднестатистических сведений, которые используются только в работе самого предприятия, иногда применяют упрощенный вариант подсчета, имеющий довольно большой уровень погрешности. Например, известно, что в организации в январе числилось 55 человек, тогда как в декабре количество сотрудников достигло 73.

(55 + 73) / 2 = 64 человека.

Естественно, это приблизительный расчет, который нельзя использовать при предоставлении нужной информации в государственные структуры.

Из обрабатываемых данных следует исключить сотрудников, которые проходят срочную военную службу, и сотрудниц, находящихся в декретном отпуске.

Заполняем бланк для отчета

Для подачи сведений о среднегодовом количестве сотрудников организации используется специальный бланк КНД 1110018 .

Вы должны заполнить:

- ИНН – индивидуальный номер предпринимателя.

- КПП – код причины постановки на учет в налоговые органы (является дополнением к ИНН).

- Полное название налоговой организации, в которую предоставляется бланк, вместе с кодом.

- Название организации и ФИО владельца.

- Среднегодовое число сотрудников предприятия и дата, на момент которой были предоставлены сведения.

Среднегодовая численность персонала только на первый взгляд может показаться вам ненужной информацией. Налоговая и Росстат будут ждать от вас этот отчет, а если вы про него забудете или допустите ошибку, придется оплатить штраф. Внимательно следите за документацией своей компании и вовремя отчитывайтесь о своей деятельности.

Среднегодовое количество учащихся, рассчитывается по формуле 2:

где Уср - среднегодовое количество учащихся;

М1 - количество месяцев с переходящим контингентом на начало года (8 месяцев);

М2 - количество месяцев функционирования учреждений с новым контингентом на конец года (4 месяца);

Число месяцев в году.

- среднегодовое количество учащихся за 2008 г.

- среднегодовое количество учащихся за 2008 г.

- среднегодовое количество учащихся за 2009 г.

- среднегодовое количество учащихся за 2009 г.

- среднегодовое количество учащихся за 2010 г.

- среднегодовое количество учащихся за 2010 г.

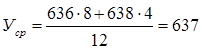

Теперь, когда мы знаем показатели региональных нормативов бюджетного финансирования и среднегодовое количество учащихся за 3 года, мы можем узнать какая нормативная стоимость реализации государственной образовательной программы Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося:

ФНбф = 19467150,25: 637 = 30560,68 руб. - норматив бюджетного финансирования Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося за 2008 г.

ФНбф = 22401152,42: 555 = 40362,44 руб. - норматив бюджетного финансирования Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося за 2009 г.

ФНбф = 22061653,05: 484 = 45581,95 руб. - норматив бюджетного финансирования Г(О) ОУ НПО Профессионального училища № в расчете на одного обучающегося за 2010 г.

Таким образом, проанализировав финансирование Г(О) ОУ НПО Профессионального училища № и начального профессионального образования в целом, мы можем выделить основные проблемы бюджетного финансирования начального профессионального образования.

Характерной особенностью современного состояния бюджетного финансирования начального профессионального образования является недостаток выделяемых средств для нормального функционирования образовательного учреждения. Считается, что финансироваться из бюджета должны лишь основные виды расходов образовательного учреждения. И при этом не финансируются даже те расходы, которые предусмотрены законами «Об образовании». Приоритеты при финансировании конкретных статей расходов определяются таким образом: оплата труда, стипендия, оплата коммунальных услуг и остальные виды расходов.

Такая оценка значимости расходов связана с тем, что действующее законодательство установило достаточно большую зону ответственности государства за обеспечение определённого уровня финансирования начального профессионального образования:

выделение на нужды развития образования не менее 10% национального дохода;

установление уровня оплаты труда работников образования в зависимости от уровня оплаты труда в промышленности;

введение социальных доплат, надбавок для работников образования.

Выполнение всех обязательств, взятых на себя государством, требует увеличения ассигнований на образование из федерального бюджета по разным оценкам в 2-4 раза, что, очевидно, невыполнимо.

В настоящее время практически отсутствует современная нормативно-методическая база бюджетного планирования и финансирования:

не принят закон о минимальных социальных стандартах;

не разработаны нормативы государственных затрат на оказание государственных образовательных услуг;

не существует единых методологических основ расчёта минимальной бюджетной обеспеченности;

не разработаны необходимые методические материалы по расчёту и обоснованию потребности в бюджетном финансировании;

отсутствуют единые по России и ведомственные методики распределения финансовых ресурсов между бюджетополучателями.

Вместе с тем государство, несмотря на утверждённый закон - Бюджетный кодекс РФ, решает каждый финансовый год, какой именно механизм бюджетного финансирования применять в текущем году.

Жизнь современного предприятия такова, что за производством полезного продукта и получением дохода скрывается повседневная кропотливая работа бухгалтерии и кадровой службы с огромным массивом информации, состоящей из цифр, формул, показателей.

Подробные экономические и статистические вычисления необходимы организации в целях формирования системы , отчетности и определения различного вида льгот.

Что такое средняя численность работников

Показатель средней численности работников организации можно определить только, имея данные о сотрудников, расчет которой осуществляется на основании учета их ежедневной списочной численности.

Подобные вычисления необходимы , в первую очередь, для заполнения форм статистической отчетности, утвержденных приказом Росстата № 428 (2013 год). Приказ описывает порядок определения данных показателей для предприятий.

Если для среднесписочной берутся во внимание только основные сотрудники, работающие по , то в определении численности средней учитываются также и , и сотрудники, работающие на основании (ГПД). Исходная информация для вычислений содержится в каждого подразделения предприятия.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы

(например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме – только среднесписочная; для и патентной системы налогообложения – только средняя.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы

(например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме – только среднесписочная; для и патентной системы налогообложения – только средняя.

Для чего и в каких случаях необходимо вычисление средней численности

Данный расчет производится в следующих случаях:

- При предоставлении отчетных материалов в ФСС;

- Для расчета взносов в Пенсионный фонд по регрессивной шкале;

- В целях подачи данных для перехода на упрощенную форму налогообложения;

- Чтобы подтвердить условия применения ЕНВД, единого сельскохозяйственного налога и патентной системы налогообложения;

- Для внесения информации в статистические формы № П-4 и № ПМ, а также в иных целях.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок расчета показателя за месяц, год

Средняя численность работников может быть рассчитана на основании следующих показателей

:

Средняя численность работников может быть рассчитана на основании следующих показателей

:

- Среднесписочной численности работников;

- Средней численности внештатных совместителей;

- Средней численности сотрудников, которые работают по ГПД.

Если на предприятии трудятся только работники в , то достаточно будет их численности среднесписочной, которая совпадет со средней.

Подсчет может быть осуществлен за определенный период , наиболее часто – за месяц и год. На многих современных предприятиях имеются автоматизированные системы учета персонала, что намного облегчает подобную работу.

Рассмотрим алгоритм подсчета средней численности работников предприятия за месяц и год.

Обозначим основные показатели :

- СПЧ – списочная численность работников;

- СЧ – средняя численность работников;

- ССЧ – среднесписочная численность работников;

- СЧВС – средняя численность внешних совместителей;

- СЧГПД – средняя численность работников по ГПД.

Рассчитаем среднесписочную численность

работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Рассчитаем среднесписочную численность

работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Списочная численность определяется, согласно табелям учета рабочего времени, на определенную дату. В нее включаются все работники, в том числе временные или сезонные, находящиеся на больничном, в командировке, в отпусках, отдыхающие на выходных, работающие на дому. В данный показатель не включаются только внешние сотрудники, лица, работающие на основании ГПД, направленные на другое предприятие, проходящие обучение или повышение квалификации. Для внутренних совместителей учет ведется один раз. Женщины в декрете в списочную численность входят, а в среднесписочную – нет.

ССЧ за месяц = Сумма СПЧ за все дни мес. / Кол-во календ. дней мес.

Данная формула подходит для работников на условиях полной занятости. В случае расчета для сотрудников, работающих неполное рабочее время, среднесписочная численность определяется пропорционально количеству отработанного времени:

ССЧ за месяц не полностью занятых работников = Общее время отработанное за мес. в час. / Обычная продолжительность раб. дня в час. / Кол-во раб. дней мес.

Общая ССЧ работников будет равна сумме ССЧ работников при полной и неполной рабочей занятости.

Вычислим среднюю численность внештатных совместителей за месяц:

СЧВС за месяц = Общее время отработанное за мес. в час. / Обычная продолж. раб. дня в час. / Кол-во раб. дней мес.

Дни больничного или отпуска внешних совместителей учитываются количеством часов за предыдущий рабочий день.

Определим среднюю численность лиц, занятых на условиях гражданско-правовых договоров за месяц:

СЧГПД за месяц = Сумма численности лиц с ГПД на каждый день мес. / Кол-во календ. дней мес.

В эту категорию не входят работники, имеющие в той же организации трудовой договор, а также индивидуальные предприниматели. Численность за выходные и праздники учитывается как за предыдущий рабочий день.

Подсчитаем среднюю численность работников за месяц:

СЧ за месяц = ССЧ за месяц + СЧВС за месяц + СЧГПД за месяц

Вычислим среднюю численность работников за год:

СЧ за год = Сумма СЧ за все месяцы года / 12 месяцев

Также можно вычислить среднюю численность за год по сумме трех средних показателей за год (по основным работникам, внешним совместителям и работающим по ГПД).

Пример расчета

Вычислим среднюю численность работников на промышленном предприятии в декабре 2015 г. В этом месяце на производстве было занято 100 человек. Из них:

- 50 чел. – штатные сотрудники;

- 25 чел. – в штате неполный день (4 часа).

- 15 чел. – внешние совместители (4 часа);

- 10 чел. – заняты на условиях ГПД (по договорам подряда);

- 3 штатных работницы находятся в декретном отпуске.

На предприятии установлена пятидневка, рабочая неделя – 40 часов.

Количество рабочих дней в декабре 2015 года – 23.

ССЧ для полной занятости = (50 чел. – 3 чел.) 31 дн. / 31 дн. = 47 чел.

ССЧ неполной занятости = (4 ч. 23 раб. дн. 25 чел.) / 8 ч. / 23 раб. дн. = 12,5 чел.

Общая ССЧ = 47 чел. + 12,5 чел. = 59,5 чел.

СЧВС = (4 ч. 23 раб. дн. 15 чел.) / 8 ч. / 23 раб. дн. = 7,5 чел.

СЧГПД = 10 чел. 31 дн. / 31 дн. = 10 чел.

Таким образом, в результате средняя численность сотрудников за декабрь 2015 г. = 59,5 чел. + 7,5 чел. + 10 чел. = 77 чел.

Подготовка необходимого отчетного документа с данными сведениями

На практике этот показатель используется для заполнения форм статистической отчетности . Отчет представляется в орган налоговой службы. Если речь идет об ИП, то это осуществляется по месту жительства предпринимателя, в случае ООО – по месту нахождения (юридическому адресу) организации. Данная форма сдается до 20 января следующего за отчетным года.

Форма отчета состоит из одного листа, сверху которого указывается ИНН (для предпринимателя или организации), а также КПП (для организации). В поле «ИНН» ставятся по выбору либо в двух крайних ячейках – прочерки, либо в двух первых – два нуля.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

При подаче отчета за предыдущий год, записывают показатель на 1 января текущего года. Величина указывается в целых единицах, округленных по математическим правилам. Если встречаются пустые ячейки, в них ставятся прочерки.

Заполненная форма подписывается руководителем/предпринимателем, либо его законным представителем, подпись расшифровывается, ставится дата визирования и печать. Если отчет осуществляется по доверенности, то обязательно указываются ее реквизиты, и к документам прикладывается копия.

Среднегодовая стоимость основных средств - формула, по которой она исчисляется, зафиксирована в НК РФ - учитывается при подсчете налога на имущество юрлиц. Об аспектах расчета этой стоимости читайте в нашей статье.

Расчет средней стоимости основных средств

Средняя стоимость основных средств (ОС) имеет алгоритм расчета, аналогичный применяемому при определении среднегодовой (т. е. средней за год) стоимости, но используется при подсчете авансовых платежей по налогу на имущество за отчетные периоды, продолжительность которых равна 1 кварталу, полугодию и 9 месяцам (п. 2 ст. 379 НК РФ).

Алгоритм расчета средней стоимости ОС зафиксирован в абз. 1 п. 4 ст. 376 НК РФ. Он предполагает суммирование остаточной стоимости объектов на первые числа месяцев отчетного периода и на первое число месяца, наступающего после его завершения. Сумма делится на число участвующих в расчете слагаемых. В расчете не принимают участие данные по объектам:

- не являющимся облагаемыми налогом на имущество;

- облагаемым этим налогом от иного объекта (кадастровой стоимости).

Об ОС, оцениваемых по кадастровой стоимости, подробнее читайте в статье «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости» .

Для наглядности пояснений определим среднюю стоимость ОС на примере данных, актуальных для периода после 2018 года (с учетом отмены с 2019 года налога для движимого имущества).

Пример 1

ООО «Экспресс-стирка» осуществляет деятельность в качестве прачечной самообслуживания в Москве. В собственности у фирмы имеются облагаемые налогом ОС в виде линии электропередач и нежилого помещения под прачечную. Помещение является объектом, для которого налоговой базой служит кадастровая стоимость, поскольку предназначено для обслуживания бытовых нужд населения (подп. 2 п. 4 ст. 378.2 НК РФ). По итогам 1-го квартала в бухгалтерском учете отражены такие данные:

|

Дата |

Линия электропередач, стоимость, руб. |

Нежилое помещение, стоимость, руб. |

||||

|

Первоначальная |

Амортизация |

Остаточная |

Первоначальная |

Амортизация |

Остаточная |

|

|

3 120 820 |

3 084 104 |

|||||

|

3 120 820 |

3 047 388 |

|||||

|

3 120 820 |

3 010 672 |

|||||

|

3 120 820 |

2 973 956 |

|||||

В расчете средней стоимости ОС используется остаточная стоимость линии электропередач, определенная как разница между первоначальной стоимостью и амортизацией. Она равна:

(309 051 + 305 372 + 301 693 + 298 014) / 4 (количество отчетных месяцев + 1) = 303 533 руб.

Налог по нежилому помещению, имеющему базой кадастровую стоимость, рассчитывается отдельно.

С алгоритмом исчисления налога по таким ОС ознакомьтесь в статье «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости» .

Расчет среднегодовой стоимости ОС

Среднегодовая стоимость ОС применяется при подсчете суммы налога на имущество за налоговый период, продолжительность которого составляет 1 год (п. 1 ст. 379 НК РФ). Здесь в расчете (осуществляемом по тому же принципу, что и определение средней стоимости) участвуют 13 сумм (на первые числа всех месяцев года и на последний его день). Алгоритм расчета среднегодовой стоимости ОС описан в абз. 2 п. 4 ст. 376 НК РФ.

ВАЖНО! При расчете среднегодовой стоимости основных средств по организациям, зарегистрированным или ликвидированным (реорганизованным) на протяжении года также берется целое число месяцев в году, а не число месяцев фактического действия организации (письмо Минфина РФ от 16.09.2004 № 03-06-01-04/32).

Рассчитаем среднегодовую стоимость на примере реорганизуемой организации.

Пример 1 (продолжение)

В том же году ООО «Экспресс-стирка» приняло решение о присоединении к более крупной прачечной организации. Дата завершения реорганизации приходится на 23 июля. По итогам деятельности с апреля по 23 июля в бухгалтерском учете отражена стоимость линии электропередач:

|

Дата |

Линия электропередач, стоимость в руб. |

||

|

Первоначальная |

Амортизация |

Остаточная |

|

Среднегодовая стоимость линии электропередач: (309 051 + 305 372 + 301 693 + 298 014 + 294 335 + 290 656 + 286 977 + 283 298 + 0 + 0 + 0 + 0 + 0) / 13 (общее число месяцев в году + 1) = 182 261 руб.

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Среднегодовая стоимость ОС, подсчитанная по сведениям из бухгалтерского баланса, используется при определении показателей рентабельности организации.

Алгоритм расчета простой — сумма показателей по строке бухгалтерского баланса «Основные средства» на конец оцениваемого года и на конец предыдущего года делится на 2.

Пример 2

Об исчислении рентабельности читайте в статье «Порядок расчета рентабельности предприятия (формула)» .

Но для определения налога рассчитанная таким образом стоимость ОС не подойдет.

Итоги

Средняя и среднегодовая стоимость ОС, рассчитанные от их остаточной стоимости, нужны при определении базы налогу на имущество. Средняя стоимость применяется в расчетах за отчетные периоды, а среднегодовая - при подсчете суммы налога за год. Алгоритмы их определения идентичны: суммируется остаточная стоимость ОС на первые числа месяцев периода и на его последний день, а затем делится на количество слагаемых, участвующих в расчете. При этом нулевые значения сумм также должны быть задействованы.