Самым распространенным способом моделирования тенденций временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени.

Длительную тенденцию изменения показателей временного ряда, на которую могут налагаться другие составляющие, называют «тренд».

Временной ряд содержит результаты наблюдения за процессом на некотором интервале времени, называемом участком наблюдения (рис. 3.8). Отрезок времени от последнего наблюдения до того момента, для которого нам необходимо получить прогноз, называется участком упреждения .

Рис. 3.8 Прогноз экстраполяцией тренда

Сплошная линия (участок наблюдения) изображает тренд. Математическая модель тренда построена на основе данных временного ряда (точки вдоль тренда). Пунктирная линия характеризует прогнозные значения экстраполированной линии тренда.

Некоторые социально-экономические процессы и объекты моделируются на основе тренда с помощью определенных функций.

Временные ряды наблюдаемых показателей чаще всего аппроксимируются следующими элементарными функциями: (уравнение прямой линии); ![]() (парабола 2-го порядка);

(парабола 2-го порядка); ![]() (логарифмическая); (степенная); (показательная); (гиперболическая); у=1: (а +

b

х е t

) (логистическая); у

= sin t

и у=

cos t

(тригонометрическая). Возможно использование комбинированных функций.

(логарифмическая); (степенная); (показательная); (гиперболическая); у=1: (а +

b

х е t

) (логистическая); у

= sin t

и у=

cos t

(тригонометрическая). Возможно использование комбинированных функций.

Методы экстраполяции динамических рядов (трендовые методы) делятся на два основных блока методов: аналитические и адаптивные (рис. 3.9).

Рис. 3.9 Методы экстраполяции динамических рядов

При простой экстраполяции динамического ряда прогнозная оценка (точечный прогноз) на период упреждения рассчитывается как средняя арифметическая значений интервала оценивания.

Прогнозирование на основе экстраполяции тренда включает ряд последовательных этапов:

Анализ и обработка исходной информации, проверка ряда динамики на наличие тренда;

Выбор вида функции, описывающей временной ряд;

Определение параметров прогнозной функции;

Расчет точечных и интервальных прогнозов.

Выделение тренда может быть произведено тремя методами: скользящей средней, укрупнения интервалов или аналитического выравнивания.

Под аналитическим выравниванием, которое используется наиболее часто, подразумевается определение основной проявляющейся во времени тенденции развития изучаемого явления.

Параметры каждого из перечисленных выше трендов можно определить методом наименьших квадратов (МНК), используя в качестве независимой переменной время t= 1,2,…,n, а в качестве зависимой переменной - фактические уровни временного ряда у t. Для нелинейных трендов предварительно проводят стандартную процедуру их линеаризации.

Выбранная прогнозная эмпирическая функция, описывающая динамический ряд, должна минимизировать стандартное отклонение S на интервале оценивания, обеспечивать тесноту связи (по коэффициенту корреляции); аппроксимирующее уравнение должно быть адекватно фактической временной тенденции (по F-критерию) и устранять автокорреляцию.

Оценка адекватности может проводиться с помощью следующих показателей.

![]()

средняя ошибка аппроксимации.

А < 12% свидетельствует об адекватности функции реальным условиям.

![]()

коэффициент детерминации.

![]() - остаточная сумма квадратов отклонений фактических значений от расчетных.

- остаточная сумма квадратов отклонений фактических значений от расчетных.

R 2 (квадрат коэффициента корреляции) - доля дисперсии, объясняемая регрессией, в общей дисперсии результативного признака.

F-тест - оценивание качества уравнения - состоит в проверке гипотезы H 0 о статистической незначимости уравнения регрессии и показателя тесноты связи.

![]()

F-критерий Фишера.

Наличие автокорреляции остатков выявляется критерием даром Уотсона (DW):

Рассмотрим последовательность составления прогнозной модели на примере расчета среднесписочной численности занятых в промышленности (табл. 3.8).

Таблица 3.8

Среднесписочная численность промышленно-производственного персонала

|

Численность |

||||||||

|

Численность |

Динамический ряд численности занятых в промышленности имеет явно выраженную тенденцию к убыванию и описывается линейной функцией (рис.)3.10.

Рис. 3.10 Численность персонала и ее линейный тренд

Прогнозирование среднесписочной численности промышленно-производственного персонала на 5 лет, до 2015 г. проведено на основе уравнения прямой линии, с помощью программы EXCEL, анализ данных. Получено уравнение связи , где Y

– численность промышленно-производственного персонала, x

– порядковый номер года. Уравнение адекватно, модель является достоверной, так как коэффициент детерминации =0,9388 больше 0,65.

Подставив в уравнение связи вместо х числа от 2011 до 2015, рассчитаем прогнозные значения численности персонала (табл. 3.9).

Таблица 3.9

Прогнозные оценки среднесписочной численности промышленно-производственного персонала региона на период 2011-2016 гг., тыс. чел.

К адаптивным методам относятся: методы скользящей средней, экспоненциального сглаживания, гармонических весов, авторегрессий и метод Бокса - Дженкинса. Параметры адаптивных моделей чаще всего рассчитываются с использованием пакетов прикладных программ Statistica, SPSS или Forecast Expert.

Выделение тренда с помощью скользящих средних

Метод скользящих средних позволяет «сгладить» ряд значений с тем, чтобы выделить тренд. При использовании этого метода берется среднее (обычное среднеарифметическое) фиксированного числа значений. Затем это вычисление повторяется по всему ряду значений. Полученные скользящие средние обозначат общий тренд временного ряда. Число значений, которое используется при вычислении среднего, определяет результат сглаживания. В целом, чем больше точек берется, тем сильнее сглаживаются данные.

Сгладим с помощью скользящих средних колебания объемов продаж на временных промежутках. Например, в нижеприведенной таблице 3.10 представлены исходные данные об объемах продаж, а также скользящие средние, рассчитанные по каждым 3 (трем) значениям (так называемые трехточечные скользящие средние).

Таблица 3.10

Годовой объем продаж компании и трехточечные скользящие средние

|

Годовой объем продаж, млн. руб. |

Трехточечные скользящие средние, млн. руб. |

|

Эти скользящие средние рассчитаны следующим образом. Первые три значения объема продаж (за 1997-1999 гг.) складываются, а затем делятся на три, получаем значение первого скользящего среднего: (170 + 120 + 105)/3 = 395/3=131,67

Это значение записывается по центру значений, по которым рассчитывалось среднее значение, и поэтому в таблице значение скользящего среднего, полученное первым, стоит против 1998 г. Следующее значение скользящего среднего рассчитывается так:

Второе скользящее среднее =(120 +105 +156)/3=381/3= 127

На рис. 3.11 показано, как трехточечные скользящие средние существенно сгладили график. Были сняты многие колебания исходных данных, и полученный набор значений более четко показывает тренд данных. Таким образом, можно делать прогнозы исходя из оценок линии регрессии, составленной по значениям скользящих средних. Однако трехточечные скользящие средние все еще выказывают некоторые колебания. Ряд можно сгладить еще больше, если увеличить число точек при вычислении значений. Например, пяти-, семиточечные скользящие средние.

Рис. 3.11 Объемы продаж компании и скользящие средние, млн. руб.

Лекция 6

Основные понятия:

Временной ряд; непериодические колебания; тенденция; сезонная компонента; аддитивная модель; мультипликативная модель; скользящая средняя; длинна периода; межинтервальная скользящая средняя; центрированная скользящая средняя; сезонные отклонения; индекс сезонности; стационарный временной ряд; остатки; концевые скользящие средние; экспоненциально взвешенная средняя; параметр сглаживания.

Временным рядом называется упорядоченные во времени значения прогнозируемой величины. На практике прогнозирование по временным рядам используется наиболее часто в силу доступности исходных данных и очевидности пути получения решения. Для прогнозирования с использованием регрессионных или иных моделей необходимо вначале на основании теоретических представлений очертить круг независимых переменных - кандидатов для включения в модель, оценить трудоемкость получения их исходных значений, затем на основании оценки степени влияния на прогнозируемую величину отобрать наиболее информативные и только потом построить модель для последующего прогнозирования. В случае прогнозирования по временному ряду все достаточно очевидно – имеются данные о значении прогнозируемой величины в прошлом и их необходимо лишь продлить в будущее.

В большинстве случаев для целей прогнозирования используются равномерные временные ряды, т.е. временные ряды, в которых исследуемая величина измерена через одинаковые промежутки времени – ежедневные, недельные, декадные, месячные и т.д. временные ряды. Для удобства последующего анализа временные ряды обычно перенумеруются, т.е. самой ранней дате присваивается номер 1 и далее по возрастающей. Такие временные ряды будем обозначать , где – номер точки временного ряда.

В самом общем виде временной ряд может быть представлен как комбинация тенденции, сезонных (периодических) колебаний, непериодических колебаний и случайной составляющей. Непериодические колебания , если они имеются, обычно имеют сложную природу, представляют собой комбинацию нескольких колебаний различной или даже переменной периодичности и переменного размаха. Для установления самого факта наличия непериодических колебаний, а тем более надежного определения их параметров требуются временные ряды большой длительности, редко встречающиеся на практике, по этому методы их определения в настоящем пособии не рассматриваются. Элементы непериодических колебаний, если они имеются, мы будем рассматривать как один из возможных компонентов случайной составляющей. В такой постановке задача прогнозирования по временному ряду сводится к определению параметров сезонных колебаний и тенденции и их последующему использованию для целей предсказания будущих значений временного ряда.

Тенденция или тренд это долговременная закономерность изменения исследуемой величины во времени. Сезонная компонента представляет собой периодические колебания, имеющие относительно стабильный период колебаний на протяжении достаточно длительного периода времени. Более точные результаты определения тенденции достигаются в случае если из исходного временного ряда уже удалены сезонные колебания, поэтому рассмотрим вначале методы выявления и последующего выделения сезонных колебаний.

Министерство общего и профессионального образования РФ

Башкирский государственный университет

Кафедра финансов и налогообложения

КУРСОВАЯ РАБОТА

на тему “Прогнозирование временных рядов”

выполнила студентка 3 курса

экономического факультета

гр. 3.6. Абдулалимова А.А.

Научный руководитель –

Саяпова А.Р.

1.Теоретическая часть 3

2.Характеристика исходных данных 6

3.Практическая часть

3.1.Компонентный анализ

3.1.1.Оценка и удаление тренда 8

3.1.2.Оценка и удаление сезонной компоненты 10

3.1.3.Моделирование ССП 11

3.1.4.Установление адекватности модели 17

3.2.Адаптивные модели 20

1.Теоретическая часть.

Термин экономико-математические методы понимается как обобщающее название комплекса экономических и математических научных дисциплин, объединенных для изучения экономических процессов и систем.

Основным метод исследования систем является метод моделирования, т.е. способ теоретического анализа и практического действия, направленный на разработку и использование моделей. При этом под моделью будем понимать образ реального процесса, отражающий его существенные свойства.

Под задачами экономико-математического моделирования понимаются: анализ экономических объектов и процессов, экономическое прогнозирование, предвидение развития экономических процессов.

Мы рассматриваем два вида экономико-математических моделей: адаптивные модели и компонентный анализ.

Адаптивные модели прогнозирования – это модели, способные приспосабливать свою структуру и параметры к изменению условий.

Общая схема построения адаптивных моделей может быть представлена следующим образом. По нескольким первым уровням ряда оцениваются значения параметров модели. По имеющейся модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии со схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Т.о. модель постоянно учитывает новую информацию и к концу периода обучения отражает тенденцию развития процесса, существующую в данный момент.

В курсе математического моделирования мы рассматриваем три адаптивные модели: модель Брауна, модель Хольта и модель Хольта-Уинтерса. Эти модели имеют параметры сглаживания: модель Брауна – один, модели Хольта и Хольта-Уинтерса – два и три соответственно.

Теперь о компонентном анализе временных рядов. Временной ряд состоит из нескольких компонент: тренд, сезонная компонента, циклическая компонента (стационарный случайный процесс) и случайная компонента.

Под трендом понимается устойчивое систематическое изменение процесса в течение продолжительного времени. Оценка тренда осуществляется параметрическим и непараметрическим методами. Параметрический метод заключается в подборе гладкой функции, которая описывала бы тенденцию ряда: линейный тренд, полином и т.д. Непараметрический метод используется, когда нельзя подобрать гладкую функцию и заключается в механическом сглаживании временных рядов методом скользящей средней.

Во временных рядах экономических процессов могут иметь место более или менее регулярные колебания. Если они строго периодический или близкий к нему характер и завершаются в течении одного года, то их называют сезонными колебаниями. Оценка сезонной компоненты осуществляется двумя способами: с помощью тригонометрических функций и методом сезонных индексов.

В тех случаях, когда период колебаний составляет несколько лет, то говорят, что во временном ряде присутствует циклическая компонента или стационарный случайный процесс. Моделирование ССП осуществляется следующими методами: модель авторегрессии (АР), модель скользящего среднего (СС), модель авторегрессии скользящего среднего (АРСС) и модель авторегрессии проинтегрированного скользящего среднего (АРПСС).

Авторегрессионный процесс – процесс, в котором значения находятся в линейной зависимости от предыдущих. АР бывают первого порядка (Марковский процесс) и второго(процесс Юла). Порядок АР обозначается через p.

В моделях скользящего среднего мы выделяем период запаздывания (q).

Если у нас присутствуют и p и q, то мы имеем дело с моделью АРСС.

В моделях АР, СС, АРСС моделируют ряд без тренда и сезонной компоненты, т.е. ССП. Модель АРПСС позволяет исключить тренд путем перехода к разностям исходного ряда. Порядок разности, при котором ряд становится ССП дает нам d, которая является третьей неизвестной необходимой при моделировании АРПСС плюс ранее упомянутые p и q.

Прогнозирование с помощью компонентного анализа состоит из следующих шагов: оценка и удаление тренда, оценка и удаление сезонной компоненты, моделирование ССП, конструирование прогнозной модели и выполнение прогноза.

В конце, после прогнозирования мы проверяем полученную модель на адекватность, т.е. соответствие модели исследуемому объекту или процессу. Т.к. полного соответствия модели реальному процессу или объекту быть не может, адекватность – в какой-то мере – условное понятие. Модель временного ряда считается адекватной, если правильно отражает систематические компоненты временного ряда.

2.Характеристика исходных данных.

| Дата | Данные | Дата | Данные |

| 17.09.2001 | 87,5546 | 31.10.2001 | 90,1826 |

| 18.09.2001 | 87,4391 | 1.11.2001 | 89,8761 |

| 19.09.2001 | 84,5301 | 2.11.2001 | 91,5291 |

| 20.09.2001 | 83,7572 | 5.11.2001 | 93,2659 |

| 21.09.2001 | 79,2693 | 6.11.2001 | 93,1579 |

| 24.09.2001 | 82,4232 | 7.11.2001 | 94,5799 |

| 25.09.2001 | 84,3556 | 8.11.2001 | 95,0691 |

| 26.09.2001 | 84,5737 | 9.11.2001 | 94,7875 |

| 27.09.2001 | 83,9814 | 12.11.2001 | 93,4776 |

| 28.09.2001 | 86,3375 | 13.11.2001 | 95,5143 |

| 1.10.2001 | 86,599 | 14.11.2001 | 96,8397 |

| 2.10.2001 | 87,3761 | 15.11.2001 | 97,4543 |

| 3.10.2001 | 88,0099 | 16.11.2001 | 97,5407 |

| 4.10.2001 | 89,8228 | 19.11.2001 | 98,2696 |

| 5.10.2001 | 88,9447 | 20.11.2001 | 98,2506 |

| 8.10.2001 | 89,3786 | 21.11.2001 | 97,4645 |

| 9.10.2001 | 89,2734 | 22.11.2001 | 98,0953 |

| 10.10.2001 | 89,7515 | 23.11.2001 | 98,0437 |

| 11.10.2001 | 92,0404 | 26.11.2001 | 98,6222 |

| 12.10.2001 | 91,4634 | 27.11.2001 | 97,7607 |

| 15.10.2001 | 91,8107 | 28.11.2001 | 96,628 |

| 16.10.2001 | 92,3968 | 29.11.2001 | 96,2972 |

| 17.10.2001 | 91,9989 | 30.11.2001 | 97,5226 |

| 18.10.2001 | 90,6101 | 3.12.2001 | 96,5187 |

| 19.10.2001 | 90,8081 | 4.12.2001 | 97,0024 |

| 22.10.2001 | 91,0108 | 5.12.2001 | 98,7592 |

| 23.10.2001 | 92,4902 | 6.12.2001 | 99,9798 |

| 24.10.2001 | 92,1829 | 7.12.2001 | 99,3854 |

| 25.10.2001 | 91,4308 | 10.12.2001 | 98,6803 |

| 26.10.2001 | 93,6935 | 11.12.2001 | 97,9448 |

| 29.10.2001 | 92,3283 | 12.12.2001 | 97,4542 |

| 30.10.2001 | 90,1196 | 13.12.2001 | 96,913 |

Эти данные – это низшая отметка индекса Доу Джонса на торгах. Данные взяты с интернета на период с 17 сентября по 13 декабря 2001г. Показания являются ежедневными, в неделе 5 дней торгов. Нужно будет дать прогноз на 26 декабря 2001г.

3.Практическая часть.

3.1.Компонентный анализ.

3.1.1.Оценка и удаление тренда.

А.) Сперва нужно выяснить, имеет ли исходный ряд тренд. Для этого проводится спектральный анализ исходного ряда.

На рис.1 показан спектр исходного ряда, по которому видно, что в ряде присутствует тренд.

Б.)Для того чтобы оценить тренд параметрическим методом подберем гладкую функцию, описывающую долгосрочную тенденцию исходного ряда.

На рис.2 - график исходного ряда и линейный тренд описывающий его тенденцию. Наш временной ряд имеет тенденцию к росту.

В.) Теперь, определив тренд, нужно его удалить вычитанием из исходного ряда.

На рис.3 показан график исходного временного ряда только уже без тренда.

3.1.2.Оценка и удаление сезонной компоненты.

А.) Выяснение наличия сезонной компоненты в ряде с удаленным трендом производится, как и в случае тренда, с помощью спектрограммы. Смотрится спектр ряда с удаленным трендом и выясняется наличие или отсутствие сезонности. В случае ее наличия также по спектрограмме находится период колебаний и потом удаляется сезонная компонента.

На рис.4 представлена спектрограмма ряда с удаленным трендом.

Б.) По спектрограмме видно, что в данном ряде сезонность отсутствует. Теперь можно приступать к моделированию случайного стационарного процесса (ССП).

3.1.4.Моделирование ССП.

Мы проведем моделирование ССП методами АРСС и АРПСС, а потом выберем наиболее верный.

А.) Модель АРСС строится на ряде с удаленным трендом и сезонной компонентой. Сначала выясняют порядки p и q. Для того, чтобы их выяснить, строят коррелограммы АКФ для нахождения q и ЧАКФ для нахождения p. Их строят на ряде с удаленным трендом и сезонной компонентой.

На рис.5 показана коррелограмма АКФ, на рис.6 – ЧАКФ. С помощью этих коррелограмм и эмпирического поиска наименьшей среднеквадратичной ошибки мы определяем неизвестные параметры: p=2, q=1.

Теперь можно приступать к моделированию ССП методом АРСС.

Анализ временных рядов позволяет изучить показатели во времени. Временной ряд – это числовые значения статистического показателя, расположенные в хронологическом порядке.

Подобные данные распространены в самых разных сферах человеческой деятельности: ежедневные цены акций, курсов валют, ежеквартальные, годовые объемы продаж, производства и т.д. Типичный временной ряд в метеорологии, например, ежемесячный объем осадков.

Временные ряды в Excel

Если фиксировать значения какого-то процесса через определенные промежутки времени, то получатся элементы временного ряда. Их изменчивость пытаются разделить на закономерную и случайную составляющие. Закономерные изменения членов ряда, как правило, предсказуемы.

Сделаем анализ временных рядов в Excel. Пример: торговая сеть анализирует данные о продажах товаров магазинами, находящимися в городах с населением менее 50 000 человек. Период – 2012-2015 гг. Задача – выявить основную тенденцию развития.

Внесем данные о реализации в таблицу Excel:

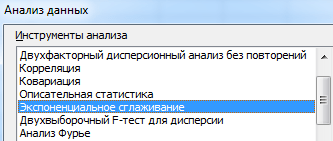

На вкладке «Данные» нажимаем кнопку «Анализ данных». Если она не видна, заходим в меню. «Параметры Excel» - «Надстройки». Внизу нажимаем «Перейти» к «Надстройкам Excel» и выбираем «Пакет анализа».

Подключение настройки «Анализ данных» детально описано .

Нужная кнопка появится на ленте.

Из предлагаемого списка инструментов для статистического анализа выбираем «Экспоненциальное сглаживание». Этот метод выравнивания подходит для нашего динамического ряда, значения которого сильно колеблются.

Заполняем диалоговое окно. Входной интервал – диапазон со значениями продаж. Фактор затухания – коэффициент экспоненциального сглаживания (по умолчанию – 0,3). Выходной интервал – ссылка на верхнюю левую ячейку выходного диапазона. Сюда программа поместит сглаженные уровни и размер определит самостоятельно. Ставим галочки «Вывод графика», «Стандартные погрешности».

Закрываем диалоговое окно нажатием ОК. Результаты анализа:

Для расчета стандартных погрешностей Excel использует формулу: =КОРЕНЬ(СУММКВРАЗН(‘диапазон фактических значений’; ‘диапазон прогнозных значений’)/ ‘размер окна сглаживания’). Например, =КОРЕНЬ(СУММКВРАЗН(C3:C5;D3:D5)/3).

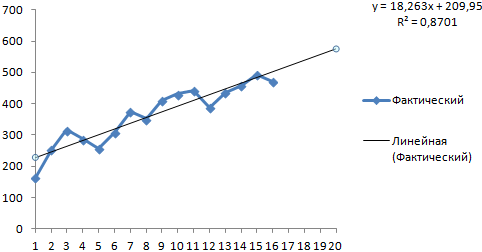

Прогнозирование временного ряда в Excel

Составим прогноз продаж, используя данные из предыдущего примера.

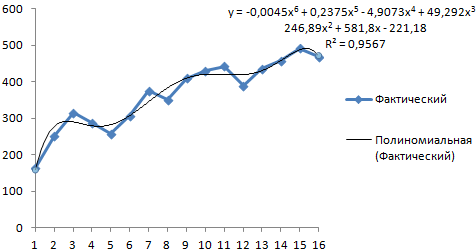

На график, отображающий фактические объемы реализации продукции, добавим линию тренда (правая кнопка по графику – «Добавить линию тренда»).

Настраиваем параметры линии тренда:

Выбираем полиномиальный тренд, что максимально сократить ошибку прогнозной модели.

R2 = 0,9567, что означает: данное отношение объясняет 95,67% изменений объемов продаж с течением времени.

Уравнение тренда – это модель формулы для расчета прогнозных значений.

Получаем достаточно оптимистичный результат:

В нашем примере все-таки экспоненциальная зависимость. Поэтому при построении линейного тренда больше ошибок и неточностей.

Для прогнозирования экспоненциальной зависимости в Excel можно использовать также функцию РОСТ.

Для линейной зависимости – ТЕНДЕНЦИЯ.

При составлении прогнозов нельзя использовать какой-то один метод: велика вероятность больших отклонений и неточностей.

Временные ряды реализуют широкий набор методов описания, построения моделей, декомпозиции и прогнозирования временных рядов как во временной, так и в частотной области. Все процедуры полностью интегрированы и результаты анализа одной модели. Имеются самые разнообразные возможности для просмотра и графического представления одномерных и многомерных рядов. Можно анализировать очень длинные ряды (более 100 тыс. наблюдений для компьютера с 8 Mb оперативной памяти). С многомерными рядами (в случае многомерных исходных данных или с рядами, полученными на различных этапах анализа) можно работать в активной рабочей области; здесь их можно просматривать и сопоставлять друг с другом. Информация о последовательных преобразованиях хранится в виде длинных меток переменных, поэтому при сохранении вновь полученных рядов в файле данных автоматически сохраняется вся "история" каждого из рядов.

С помощью различных преобразований исходного временного ряда можно понять его структуру и имеющиеся в нем закономерности; реализованы такие часто используемые преобразования, как: удаление тренда, удаление автокорреляций, сглаживание скользящими средними (невзвешенными или взвешенными - с весами, заданными пользователем или вычисленными по методам Даниеля, Тьюки, Хэмминга, Парзена и Бартлета), медианное сглаживание (среднее заменено медианой), простое экспоненциальное сглаживание (подробное описание его вариантов см. далее), взятие разностей, суммирование, вычисление остатков, сдвиг, 4253H-сглаживание, косинус-сглаживание, преобразование Фурье, а также обратное преобразование Фурье и др. Можно выполнить анализ автокорреляций, частных автокорреляций и кросскорреляций.

Временные ряды включают полную реализацию модели авторегрессии и проинтегрированного скользящего среднего. Модель может включать константу. Перед построением модели ряд может быть подвергнут преобразованию, которое автоматически будет отменено после построения прогноза по АРПСС, при этом предсказанные значения и их стандартные ошибки будут выражены через значения исходного (а не преобразованного) ряда. Могут быть вычислены приближенные и точные суммы квадратов из условия максимума правдоподобия; уникальной особенностью является способность анализировать модели с длинными периодами сезонности (с лагом до 30).

Стандартный набор результатов содержит оценки параметров, стандартные ошибки и корреляции. Предсказанные значения могут быть представлены в числовой и графической форме и добавлены к исходному ряду. Имеются многочисленные дополнительные функции для исследования остатков, в том числе большой набор графических средств. Реализация модели позволяет проводить анализ прерванных временных рядов (рядов с интервенциями). Имеется возможность использовать одновременно несколько различных интервенций (до 6). Доступны следующие виды интервенций: однопараметрические скачкообразные, двупараметрические постепенные, временные (характер воздействия можно просмотреть на графике). Для всех прерванных моделей могут быть построены прогнозы, которые можно вывести на график (вместе с исходным рядом) и, если требуется, добавить прогнозы к исходному ряду.

Полностью реализованы все 12 классических моделей экспоненциального сглаживания. Задание модели может включать аддитивную или мультипликативную сезонную составляющую и/или линейный, экспоненциальный или демпфированый тренд; в частности, доступны популярные модели с линейным трендом Холта-Винтера. Пользователь может задавать начальное значение параметров сглаживания, начальное значение тренда и (если требуется) сезонные факторы. Для тренда и сезонной составляющей могут быть заданы независимые параметры сглаживания. Для определения лучшей комбинации параметров используется метод поиска на сетке; в таблицах результатов для всех комбинаций значений параметров сглаживания вычисляется средняя ошибка, средняя абсолютная ошибка, сумма квадратов ошибок, среднеквадратическая ошибка, средняя относительная ошибка и средняя абсолютная относительная ошибка. Наименьшие значения этих ошибок выделяются цветом. Имеется возможность автоматического поиска лучшего набора параметров в смысле среднеквадратической, средней абсолютной или средней абсолютной относительной ошибки (для этого используется общая процедура минимизации). Все результаты преобразования экспоненциальным сглаживанием, остатки и прогноз на требуемое число шагов доступны для дальнейшего анализа и вывода на график. Для оценки адекватности модели используются графики, на которых вместе с исходным рядом в подходящем масштабе по оси Y изображаются его сглаженный вариант, прогноз и ряд остатков.

Имеется возможность задать произвольный сезонный лаг и выбрать либо аддитивную, либо мультипликативную сезонную модель. Программа вычисляет скользящие средние, отношения или разности, сезонные компоненты, ряд с сезонной поправкой, сглаженную тренд-циклическую и нерегулярную компоненты. Все эти составляющие ряда доступны для дальнейшего анализа; например, для проверки адекватности можно построить гистограммы, графики на нормальной вероятностной бумаге и т.д.

Структура всех функций и диалоговых окон соответствует требованиям и соглашениям, описанным в документации Bureau of the Census. Можно выбрать либо аддитивные, либо мультипликативные модели. Пользователь может дополнительно вычислить априорные поправки на число рабочих дней и сезонные поправки. Колебания числа рабочих дней оцениваются регрессионными методами (с правильной обработкой крайних членов ряда) и затем (по желанию) используются для корректировки ряда. Реализованы стандартные средства для градуировки выбросов, вычисления сезонных факторов и вычисления тренд-циклической компоненты (имеется возможность выбирать несколько типов взвешенного скользящего среднего; кроме того, программа может сама находить оптимальную длину и тип скользящего среднего). Итоговые компоненты ряда (сезонная, тренд-циклическая, нерегулярная) и ряд с внесенной сезонной поправкой всегда доступны для дальнейшего анализа и вывода на график; кроме того, все они могут быть сохранены для дальнейшего исследования другими методами и/или в других программах. Все компоненты выводятся на графики в различной форме, включая категоризованные графики по месяцам (кварталам).

С помощью реализованных методов полиномиальных распределенных лагов можно выполнять оценку моделей с обычными лагами и лагами Алмона. Для анализа распределений переменных модели имеется ряд графических средств.

Преимущества реализации спектрального анализа в STATISTICA особенно отчетливо проявляются при анализе очень длинных временных рядов (с более чем 250 тыс. наблюдений) и не предполагают каких-либо ограничений на длину ряда (в частности, длина исходного ряда не обязана быть четной). Вместе с тем, иногда бывает разумно предварительно увеличить или уменьшить длину ряда. Стандартные методы предварительной обработки ряда включают косинус-сглаживание, вычитание среднего и удаление тренда. Результаты обычного спектрального анализа содержат коэффициенты частоты, периода, коэфициенты при синусах и косинусах, периодограмма и оценка спектральной плотности. Оценка плотности может быть вычислена с помощью весов Даниеля, Хэмминга, Бартлетта, Тьюки, Парзена или с весами и шириной, заданными пользователем. Очень полезно, особенно при работе с длинными рядами, иметь возможность выводить в убывающем порядке заранее заданное число точек периодограммы или спектральной плотности; таким образом можно легко обнаружить резкие пики периодограммы и спектральной плотности для длинных рядов.

Имеется возможность вычислить d-критерий Колмогорова-Смирнова для значений периодограммы чтобы проверить, подчиняются ли они экспоненциальному распределению (является ряд белым шумом или нет). Для представления результатов анализа имеются различные типы графиков; можно отобразить коэффициенты при синусах и косинусах, периодограмму, лог- периодограмму, спектральную и лог-спектральную плотность по отношению к частотам, периодам и лог-периодам. В случае длинного исходного ряда имеется возможность выбрать конкретный сегмент (период), для которого будут изображаться соответствующие периодограмма и график спектральной плотности, тем самым будет улучшено их "разрешение".

При кросс-спектральном анализе, в дополнение к результатам обычного спектрального анализа каждого отдельного ряда, вычисляется кросс- периодограмма (вещественная и мнимая часть), ко-спектральная плотность, квадратурный спектр, кросс-амплитуда, значения когерентности, усиления и фазовый спектр. Все эти величины могут быть выведены на график, где по горизонтальной оси будет откладываться частота, период или лог-период либо для всего интервала периодов (соответственно, частот), либо для выбранного пользователем диапазона. Указанное пользователем количество наибольших значений кросс-периодограммы (вещественных или мнимых) может быть выведено в убывающем порядке в виде таблицы результатов, что позволяет легко выявлять на ней резкие пики для длинных исходных рядов. Как и во всех других процедурах модуля Временные ряды, все полученные ряды могут быть добавлены в активную рабочую область и затем подвергнуты дальнейшему исследованию с помощью других методов анализа временных рядов или средствами других модулей системы STATISTICA.

Наконец, в системе STATISTICA реализованы регрессионные методы анализа временных рядов для переменных с запаздыванием (лагом) или без него, в том числе - регрессия, проходящая через начало координат, нелинейная регрессия и интерактивное "что-если" прогнозирование.