КОЛИЧЕСТВЕННЫЕ МЕТОДЫ

ПАРАМЕТРИЧЕСКИЙ МЕТОД

Параметрический метод основывается на количественном и качественном описании исследуемых свойств СУ (объекта исследования) и установлении взаимосвязей между параметрами как внутри управляющей и управляемой подсистем, так и между ними. Это позволяет с помощью заранее избранной номенклатуры параметров на базе фактических данных количественно оценить исследуемый объект. Зависимости между параметрами могут быть как функциональными, так и корреляционными.

Каждая СУ обладает рядом специфических свойств, позволяющих отличить ее от любых других. Свойство СУ - объективная особенность системы, проявляющаяся при ее создании и функционировании.

Свойства будущей СУ формируются и учитываются при составлении задания на проектирование и непосредственно при самом проектировании. При создании новой системы эти свойства реализуются и конкретизируются. В процессе эксплуатации происходит проявление и поддержание свойств СУ. Чем сложнее СУ, тем более сложным комплексом свойств она обладает, тем сложнее формы их проявления.

Свойства могут быть простыми и сложными. Простое свойство это, например, численность управленческого персонала, срок службы технических средств управления и др. Примером сложного свойства может служить производительность труда управленцев, которая включает объем выполняемых функций и численность персонала.

Любое свойство системы можно охарактеризовать словесно, численно, графически, в виде таблицы, функции, т.е. с помощью его признаков.

Признак - отличительная черта, характерная для какой-либо совокупности объектов. Примером качественных признаков могут служить тип ОСУ, метод управления, метод оценки СУ, способ расчета численности персонала и т.п. Существенным значением среди качественных признаков обладают альтернативные признаки, которые имеют только два взаимоисключающих варианта, например, наличие или отсутствие ошибок в работе персонала. Помимо качественных альтернативных признаков свойств СУ могут быть признаки многовариантные.

Для объективной оценки любой системы необходимо количественно охарактеризовать ее свойства. Количественную характеристику свойств объекта исследования дают параметры. Частным случаем параметра СУ является показатель - количественная характеристика существенных свойств системы, значимых для ее существования и функционирования. Следовательно, параметр системы следует воспринимать как более широкое понятие, так как он может характеризовать любые свойства системы или ее компонентов.

Качественные признаки также могут влиять на вид функциональной зависимости показателей СУ от ее параметров. Например, используемый метод распределения функций управления в подразделении, являющийся качественным признаком, оказывает существенное воздействие на зависимость уровня качества выполняемых функций персонала от имеющегося в наличии профессионального состава (экономистов, маркетологов, инженеров и т.п.) - структурного параметра СУ. Кроме структурных существуют геометрические и другие параметры.

В параметрическом методе параметры выступают одной из важнейших базовых характеристик как элементов СУ, так и в целом всей системы. Они отражают взаимосвязи элементов, состояния и тенденции их развития.

Разделы параметрического исследования:

- Общие характеристики системы, характеризующие целенаправленность, надежность, адаптивность, самоуправляемость, системность.

- Параметры структуры: количество уровней, количество компонентов по уровням, структура численности, мощностей, фондов, финансового портфеля, парка оборудования и т.д., портфеля продукции и т.д., организационная структура, количество основных связей, интенсивность связей, степень непрерывности.

- Параметры процессов: продолжительность (длительность цикла и его фаз), интенсивность, скорость, результативность, эффективность.

- Параметры среды и положение организации в среде: объемы рынка и доля предприятия на рынке, размеры кредиторской и дебиторской задолженности, степень приверженности потребителей продукции предприятия.

- Параметры материальной базы: величина производственных мощностей, в т.ч. по отдельным видам оборудования и технологическим переходам, конкретные параметры оборудования (ремонтная сложность, ремонтопригодность), фондовооруженность, энерговооруженность, размер производственных запасов.

- Параметры персонала: общая численность, в т. ч. по подразделениям, численность по переходам, численность по потокам, численность по профессиональным и квалификационным группам, численность по образовательному уровню, по демографическим признакам.

- Параметры продукта: объем выпускаемого продукта в натуральном выражении по отдельным видам, номенклатурным или ассортиментным группам, параметры качества продукта: себестоимость продукта, цена, объем производства в стоимостном выражении.

- Параметры экономической эффективности: производительность (многозначно: по валовой, чистой, реализованной и т.д.), рентабельность (продаж, капитала, издержек и т. д.), фондоотдача.

Качественные и количественные признаки СУ тесно взаимосвязаны между собой. При исследовании СУ в основном используются:

- количественные абсолютные и относительные параметры (как частные случаи - показатели). Показатели в абсолютном исчислении используются для описания исследуемых объектов (численность ППП, количество подразделений, затраты на персонал и т.п.), а относительные показатели для характеристики, например, темпов роста продаж, прибыли, численности, производительности труда персонала и т.п.;

- качественные признаки, в описательном виде характеризующие то или иное свойство системы (способ воздействия на управляемый объект, метод оценки и т.п.);

- классификационные признаки (параметры), характеризующие те свойства системы, которые не могут принимать участие в оценке, но позволяют отнести изучаемый объект к определенному классу (список специальностей сотрудников, перечень марок ТСУ, типов ОСУ);

- порядковые (ранговые) параметры, позволяющие качественно отличать друг от друга изучаемые объекты, что выражается в присвоении им, например, баллов (оценка успеваемости, оценка выступления спортсмена), разрядов (у рабочих, спортсменов, чиновников), должностных рангов (инженер 3, 2 и 1-й категории, старший, ведущий и главный инженер).

Показатели СУ могут быть единичными, комплексными, интегральными и обобщенными.

Единичный показатель СУ - показатель, относящийся только к одному из свойств СУ. Например, единичными показателями являются численность ППП, количество функций управления. Его разновидностью выступает относительный единичный показатель, представляющий собой отношение единичного показателя к нормативному (базовому), выражаемому в относительных единицах или процентах.

Нормативный (базовый) показатель - показатель, принятый за исходный (эталонный) при сравнительных оценках СУ. В качестве базовых принимаются, например, показатели прогрессивных СУ или конкурентов.

Базовые показатели могут быть также единичными, комплексными, интегральными и обобщенными.

Комплексный показатель - показатель, относящийся к нескольким свойствам продукции. С помощью данного показателя можно в целом охарактеризовать подсистему, элемент СУ.

Разновидностью комплексного показателя, позволяющего с экономической точки зрения оценить совокупность свойств системы, может служить показатель, отражающий соотношение суммарного полезного эффекта от эксплуатации СУ и суммарных затрат на ее создание и эксплуатацию, определяемый по формуле:

К комплексным показателям принадлежат также групповые и обобщенные (определяющие) показатели.

Комплексный показатель СУ, относящийся к определенной группе ее свойств, называется групповым.

Обобщенный показатель СУ- показатель, относящийся к такой совокупности ее свойств, по которой принято решение оценивать систему.

Вся рассмотренная система показателей (рис. 21), как правило, используется для оценки СУ.

Рис. 21

В связи с тем, что каждая СУ может иметь бесчисленное множество свойств, показателей, соответственно, может быть такое же множество. В зависимости от цели использования выбирают определенное количество показателей, которыми и оперируют. Для облегчения практического использования показателей проводят их классификацию.

Большое значение при этом имеет единство методов классификации, определения и применения показателей.

Классификация показателей может быть произведена:

- по количеству характеризуемых свойств, т. е. они могут быть единичными и комплексными (групповыми, интегральными, обобщенными);

- по способу выражения (размерными и безразмерными единицами измерения, в том числе с помощью баллов, процентов);

- по методу определения (социологическими, экспертными, расчетными, экспериментальными);

- по влиянию на качество при изменении абсолютного значения показателя (позитивные, негативные);

- по видам ограничения (не менее, не более, не менее и не более);

Показатели с ограничениями, характеризуя определенное свойство СУ, при превышении допустимого численного значения превращают эффект в нуль. Поэтому на такие показатели при проведении оценки следует обращать особое внимание. Их можно назвать показателями вето на эффект. В большей части это относится к показателям назначения, надежности, безопасности и экологичности.

- по стадии определения - показатели исследовательско-проектные и эксплуатационные (показатели, определяемые при исследовании и проектировании, называют исследовательско-проектными, а формирующиеся в ходе функционирования систем - эксплуатационными);

- по применению для оценки (базовыми, относительными);

- по отношению к различным свойствам (адаптивности, эффективности, гибкости, преемственности и т.д.).

Особое значение для объективной оценки имеют те показатели, которые классифицированы по видам ограничений нормативно-технической документации (НТД) их численных значений (рис. 7.8). В некоторых случаях величины допустимых ограничений определяются специалистами исходя из условий использования и соответствующих требований потребителей.

При поведении оценки необходимо оговорить (как в ручных, так и машинных расчетах), что для показателей с ограничениями должно соблюдаться условие следующих видов. 1. Для позитивных показателей:

Рис. 7.8. Показатели системы управления, классифицированные по видам ограничения научно-технической документацией их численных значений

Показатели, имеющие ограничения

Неограниченные (некритические, т.е. не имеющие в НТД ограничений на изменение численных значений показателей)

Неограниченные позитивные (некритически позитивные, т.е. не имеющие в НТД ограничений на изменение численных значений показателей; при увеличении их численных значений эффект повышается)

Неограниченные негативные (некритически негативные, т.е. не имеющие в НТД ограничений на изменение численных значений показателей; при увеличении их численных значений эффект снижается)

Ограниченные (критические, т.е. имеющие в НТД ограничения на изменение численных значений показателей)

Ограниченные позитивные (критически позитивные, т.е. имеющие в НТД ограничения на изменение численных значений показателей «снизу» и «не менее», для которых при увеличении их численного значения свойственно увеличение эффекта)

Ограниченные негативные (критически негативные, т.е. имеющие в НТД ограничения на изменение численных значений показателей «снизу» и «не более», для которых при увеличении их численного значения свойственно уменьшение эффекта)

Ограниченные позитивно-негативные (критические позитивно-негативные, т.е. имеющие в НТД ограничения на изменение численных значений показателей от имеющегося номинального значения «снизу - сверху» и «не менее - не более», для которых при увеличении и уменьшении численного значения от номинального свойственно уменьшение эффекта)

Это означает, что при несоблюдении ограничений данный показатель равен нулю и уровень СУ также становится равным нулю. В большей части это относится к показателям назначения, надежности, безопасности и экологичности, так как значения их должны соответствовать требованиям стандартов или других НТД стран - потребителей данной продукции.

Объективная оценка СУ может быть дана только на основе системы взаимосвязанных параметров и показателей. При этом каждый показатель должен соответствовать требованиям:

- конкретизации и видоизменения в зависимости от целей оценки;

- развития и совершенствования объекта оценки;

- обеспечения единства количественных и качественных характеристик;

- адресности;

- сопоставимости;

- взаимосвязанности;

- простоты;

- информативности;

- достоверности и объективности.

Учитывая, что СУ предназначаются для длительной эксплуатации, в качестве основных показателей надежности системы, выпускающей продукцию первой категории, целесообразно принять предельные вероятности исправной работы и отказа. Эти вероятности могут быть выражены в качестве относительных долей времени, в течение которых система будет соответственно обеспечивать бесперебойное управление.

Общий порядок использования параметрического метода при исследовании объектов СУ предполагает следующие действия.

- построить дерево свойств объекта исследования и его компонентов;

- идентифицировать свойства свойств исследуемого объекта по классам;

- определить номенклатуры параметров, характеризующих свойства исследуемого объекта СУ;

- осуществить группировку избранных параметров;

- провести шкалирование (по типам шкал: порядковая; интервалов; отношений; разностей; абсолютная) параметров;

- осуществить нормирование значений параметров;

- измерить значения параметров;

- разработать модели взаимного соответствия сопоставляемых компонентов и параметров объекта (рис. 22);

- рассчитать обобщенные оценки состояния объекта и его компонентов.

Рис. 22. Модель параметрического взаимного соответствия параметров системы управления

СТАТИСТИЧЕСКИЕ МЕТОДЫ ИССЛЕДОВАНИЯ СИСТЕМ УПРАВЛЕНИЯ

В статистическом анализе производится обработка некоторой случайной выборки, под которой понимаются результаты N последовательных и независимых экспериментов со случайной величиной или событием. Выборка должна обеспечивать репрезентативность исследования. Объем обрабатываемой информации должен быть достаточен для получения результатов с требуемой точностью и надежностью.

Используется для исследования процессов и объектов на основе массовых данных, полученных из статистической или учетной документации, по результатам разного рода обследований и экспериментов.

Статистический анализ может использоваться для изучения как внутренней, так и внешней среды. При изучении внутренней среды наибольшее значение имеет исследование: влияния различных факторов на формирование прибыли (формирование экономических показателей за счет влияния совокупности значимых факторов): формирования и развития персонала организации; формирования и развития потенциала организации; качества продукции и т. д.

В рамках изучения внешней среды большое значение имеет статистический анализ состояния рынка, анализ дифференциации спроса, оценка потребителей (их платежеспособности), конкурентов, поставщиков, деловых партнеров.

Наиболее употребительными методами статистического анализа систем управления являются: регрессионный анализ; корреляционный анализ; дисперсионный анализ; анализ временных рядов; факторный анализ.

Регрессионный анализ

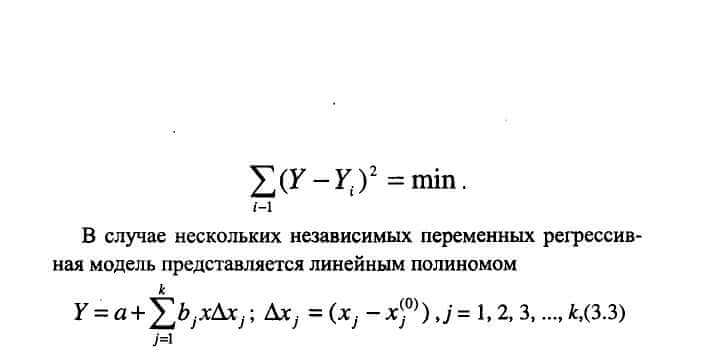

Регрессионный анализ ставит своей задачей исследование зависимости одной случайной величины от ряда других случайных и неслучайных величин (регрессия - зависимость математического ожидания случайной величины от значений других случайных величин). Например, после проведения N экспериментов на статистической модели получен набор реализаций случайных величин { X i Y i ,}, i = 1, 2, 3, …, п, где X является независимой переменной, а Y - функцией. Обработка этого массива случайных величин позволяет их представить в виде детерминированной линейной регрессивной модели типа:

Y= a 0 + a 1 X, (3.1)

где a

1

–

коэффициент регрессии, среднее число единиц на которое увеличится или уменьшится результативный признак при изменении значения фактора на одну единицу;

a

0

–

минимальное значение результативного признака при нулевом значении фактора.

(3.2)

где x j (0) являются «базовыми» значениями всех k переменных, в окрестностях которых анализируется характер исследуемого процесса.

Выражение (3.3) представляет собой линейную функцию, однако, если значения Δх j ,- достаточно велики или функция Y существенно нелинейна, то можно использовать разложение более высокого порядка.

При анализе регрессионной модели (3.3) значения коэффициентов a j показывают степень влияния j -й переменной на функцию Y , что позволяет разделить все переменные на «существенные» и «несущественные». Наибольший интерес регрессионная модель представляет для прогноза поведения функций Y . В практической деятельности регрессионный анализ часто используется для создания так называемой эмпирической модели, когда, обрабатывая результаты наблюдений (или характеристики существующих систем), получают регрессионную модель и используют ее для оценки перспективных систем или поведения системы при гипотетических условиях.

Точность и надежность получаемых оценок зависят от числа наблюдений и расположения прогностических значений х j относительно базовых (т.е. известных на некоторый момент времени) х j (0) Чем больше разность Δх j , тем меньше точность прогноза.

Корреляционный анализ

Корреляционный метод - один из экономико-математических методов исследования, позволяющий определить количественную взаимосвязь между несколькими явлениями исследуемой системы. Он используется для определения степени взаимосвязи между случайными величинами (корреляция - зависимость между случайными величинами, выражающая тенденцию одной величины возрастать или убывать при возрастании или убывании другой).

Корреляционная зависимость в отличие от функциональной может проявляться только в общем, среднем случае, т.е. в массе случаев - наблюдений. Поэтому корреляция представляет собой вероятностную зависимость между явлениями, при которой средняя величина параметров одного из них изменяется в зависимости от других. Корреляция между двумя явлениями носит название парной, а между несколькими - множественной.

При использовании корреляционного метода выделяют функ цию, т.е. исследуемый результирующий показатель и факторные признаки, от которых зависит результирующий, - аргументы. Такая классификация проводится на основе качественного анализа, т.е. все возможные переменные подразделяют на зависимые и независимые от изучаемого явления.

Корреляционные связи в зависимых переменных не могут быть жесткими и носят характер неполных связей. Если в случае увеличении (или уменьшении) аргумента результирующий показатель (функция) также увеличивается (или соответственно уменьшается), то корреляционная связь называется прямой (положительной), а если наоборот - обратной (отрицательной). При отсутствии какой-либо зависимости функции от аргумента, корреляционная связь отсутствует.

Теснота корреляционной взаимосвязи при линейной зависимости оценивается коэффициентами корреляции, при нелинейной зависимости - корреляционным отношением.

Корреляционной характеристикой является коэффициент корреляции, равный математическому ожиданию произведений отклонений случайных величин x i и х j от своих математических ожиданий и нормированный относительно среднеквадратических отклонений данных случайных величин.

Если число случайных величин больше двух (r > 2 ), то составляется квадратная корреляционная матрица размером (r x r ), элементами которой является коэффициенты корреляции k ij , a диагональные элементы равны единице (т.е. k ij =1 ). Коэффициенты корреляции изменяется от нуля до единицы, и чем больше его значение, тем теснее связь между случайными величинами.

Оценка коэффициентов корреляции рассчитываются по значениям оценок математических ожиданий и среднеквадратических отклонений, полученных путем статистической обработки результатов реализаций случайных величин.

Следует отметить, что коэффициент корреляции может колебаться в пределах от 1 до 0 и от 0 до + 1. Чем ближе рассчитываемый коэффициент корреляции к +1 (при прямой зависимости) и к -1 (при обратной зависимости), тем выше теснота связи. Соответственно при коэффициентах корреляции +1 или -1 имеют место функциональные связи.

Важнейшая задача корреляционного метода - определение вида корреляционного уравнения (уравнения регрессии).

Простейшим видом такого уравнения, характеризующим взаимосвязь между двумя параметрами, может быть уравнение прямой (рис. 7.1):

Y= a + bX, (7.1)

где X, Y- соответственно независимая и зависимая переменные;

а, b - постоянные коэффициенты (а определяет начало отсчета, b - угол наклона прямой).

Примером однофакторной нелинейной зависимости может быть также формула другого вида, например при наличии степенной зависимости:

Вывод о прямолинейном характере зависимости можно проверить путем простого сопоставления имеющихся данных или графическим способом (регистрацией в прямоугольной системе координат значений У и X, расположение которых на графике позволяет сделать вывод о правильности или ошибочности представления о линейном характере зависимости между двумя изучаемыми параметрами).

Другая задача метода корреляционного анализа - определение постоянных коэффициентов связи между переменными параметрами, которые наилучшим образом будут отвечать имеющимся фактическим значениям Y и X.

В данном случае в качестве критерия оценки адекватности линейной зависимости фактическим данным можно использовать минимум суммы квадратов отклонений реальных статистических значений Y от рассчитанных по уравнению принятой к применению прямой.

Дисперсионный анализ

Дисперсионный анализ используется для проверки статистических гипотез о влиянии на показатели качественных факторов, т.е. факторов, не поддающихся количественному измерению (например, качественный фактор - организация производства, влияющий на количественный показатель - прибыль от производства). В этом заключается его отличие от регрессионного анализа, в котором факторы выступают как параметры, имеющие количественную меру (например, количественный фактор - затраты на производство).

В дисперсионном анализе качественный фактор представляется j -ми возможностями состояниями (например, возможными схемами организации производства), для оценки которых по каждому из них проводится n j экспериментов.

Далее рассчитываются статистические оценки в каждой n j группе экспериментов и в общей выборке N , а затем анализируется соотношение между ними. По этому соотношению принимается или отвергается гипотеза о влиянии качественного фактора на показатель.

Анализ временных рядов используется при исследовании дискретного случайного процесса, протекающего на интервале времени Т .

Результаты экспериментов или наблюдений, полученные на данном интервале, представляются в виде временного ряда, каждое значение Y i которого включает детерминированную f (t ) и случайную z (t ) составляющие:

![]()

Детерминированная составляющая описывает влияние детерминированных факторов в момент времени t , влияние же множества случайных факторов описывает случайная составляющая. Детерминированную часть временного ряда называют трендом. Этот временной ряд описывается трендовой моделью:

k - количество функций времени, линейная комбинация

которых определяет детерминированную составляющую (i от 1 до k);

φ i (t ) - функция времени.

В процессе анализа вид функции времени φ i (t ) <0 постулируется исследователем в виде рабочей гипотезы. Это может быть степенная функция t n , либо тригонометрическая. Коэффициенты тренда и оценку дисперсии случайной составляющей определяют путем проведения статистической обработки результатов эксперимента или наблюдений.

С помощью представления случайного процесса в виде временных рядов можно, во-первых, исследовать динамику этого процесса, во-вторых, выделить факторы, существенным образом влияющие на показатели, и определить периодичность их максимального воздействия, в-третьих, провести интервальный или точечный прогноз показателя Y на некоторый промежуток времени Δ t (точечный прогноз указывает лишь точку, возле которой может находиться прогнозируемый показатель, интервальный - интервал нахождения этого показателя с некоторой заданной вероятностью).

Факторный анализ

Для того чтобы обеспечить эффективное функционирование организации необходимо при принятии управленческих решений учитывать все существенные факторы, влияющие на функционирование и развитие предприятия, как внешние (влияющие на уровне макросреды и контактной среды), так и внутренние.

Факторный анализ является частью многомерного статистического анализа, входящего в математико-статистические методы. Сущность метода факторного анализа заключается в выделении из множества изучаемых факторов, влияющих на изучаемый объект, наиболее значимых.

Фактор представляет собой обычно независимую переменную, нередко называемую причиной, и находящуюся в логической зависимости со следствием изучаемого явления и определяющую его величину.

Например, используемая компьютерная техника и ее программное обеспечение выступают существенным фактором производительности труда работников управления (бухгалтеров, менеджеров, экономистов и др.); изменяющиеся факторы трудовых затрат и производительности труда влияют на изменение объемов выпуска продукции.

Фактор может быть единичным, т.е. влияющим на следствие одной переменной, или комплексным, т.е. влияющий одновременно на несколько переменных. Комплексный фактор, связанный со всеми переменными, называют генеральным.

В отличие от корреляционного анализа рассматриваемый метод не требует подразделять все переменные на зависимые и независимые, так как в нем все переменные величины (факторы - причины), определяющие явление, рассматриваются как равноправные. При этом следует учитывать, что некоторые из переменных величин могут быть в некоторый период времени стабильными, т.е. не изменяющимися.

Например, прирост объемов выпуска продукции при неизменности числа работающих в анализируемые периоды времени и при повышающейся производительности труда есть следствие изменения только одного фактора - производительности труда.

Описание влияния факторов на деятельность организации имеет высокую сложность, поскольку действие многих факторов имеет латентный (скрытый) характер.

Отбор факторов, влияющих на исследуемый объект, осуществляется, как правило, на основе их классификации, теоретического обоснования и путем их качественного анализа. При этом необходимо учитывать взаимодействие факторов между собой. Число факторов должно быть ограниченным необходимым минимумом. От маловажных факторов нужно абстрагироваться.

Для каждого выбранного фактора следует предусматривать возможность его количественной оценки, так как она потребуется в дальнейшем при определении корреляционных зависимостей между ними и оценки влияния их на объект исследования.

Метод факторного анализа широко используется при анализе влияния различных факторов (труда, использования оборудования, использования производственных мощностей в целом, использования сырья и материалов, организации производства, технологии и др.) на объемы производства, качество выпускаемой продукции, фонд заработной платы, итоги хозяйственной деятельности и развитие предприятия в целом.

Параметрические методы — разновидность расчетных методов ценообразования, которые используются при формировании цен на аналогичную продукцию, формирующую так называемый параметрический ряд.

При использовании параметрических ценовых методов очень важно верное понимание такой категории, как «продукция параметрического ряда». Это продукция, удовлетворяющая одинаковую потребность и идентичная по физико-химическому составу. Параметрические методы применяются, когда основные потребительные параметры аналогичной продукции поддаются четкому количественному определению. Такая продукция может быть описана параметрическим рядом (ряд станков разных марок в зависимости от показателя мощности, ряд полимерных материалов в зависимости от показателя основного вещества и т. п.). Применительно к продукции одного ряда основных параметров

может быть несколько. Цена на каждый новый продукт ряда рассчитывается путем корректировки цены базового изделия этого ряда.

Если новая цена рассчитывается лишь с учетом изменения самих параметров, то данный метод называется параметрическим. В самом общем виде он может быть представлен формулой

Ц н = Ц б * {КП}

- где Ц н - цена нового изделия ряда;

- Ц б - цена базового изделия;

- {КП} — совокупность изменений параметров (П) нового изделия по сравнению с параметрами базового изделия;

- К — корректирующий коэффициент, значение которого связано с тем, показывает ли улучшение параметров количественное их снижение или увеличение по сравнению с базовыми.

Если новая цена рассчитывается с помощью показателя нормативных затрат на единицу параметра, то такой метод называется нормативно-параметрическим. Он может быть представлен формулой:

Ц н = Ц б + Н з * {КП}

- где Ц б - цена базового изделия;

- Ц н - цена нового изделия;

- Н з - нормативные затраты на единицу потребительного параметра изделия;

- КП — новые потребительные параметры, скорректированные на повышающие или понижающие коэффициенты в зависимости от характера самих параметров.

Формулы могут дополняться суммами скидок и надбавок за изменение вспомогательных параметров.

В качестве параметрических используются методы удельной цены, баллов и регрессии.

Методы удельной цены

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена получается как частное от деления цены на основной параметр качества товара.

Пример. Фирма планирует выпуск нового электродвигателя мощностью 50 кВт. Для определения его цены необходимо рассчитать удельную цену базового электродвигателя. При рыночной цене базового электродвигателя 100 долл. и мощности 10 кВт удельная цена составит 10 долл. (100: 10). Тогда цена нового электродвигателя — 500 дол. (10 * 50). В данном случае цена растет пропорционально улучшению качества (при прочих равных условиях).

Рыночная экономика предъявляет к новым товарам более жесткие требования: рост цен на новые товары должен отставать от улучшения качества. Для этого цену уменьшают с помощью коэффициента торможения. Например, при использовании коэффициента 10% цена составит 450 вместо 500 долл.

Во избежание грубых ошибок метод удельной цены используется лишь для ориентировочных оценок. Его недостаток в том, что цена определяется на основе только одного параметра, а воздействие на цену других параметров не учитывается.

Метод баллов

Ценовой метод баллов заключается в использовании экспертных оценок значимости параметров товаров. При применении данного метода для определения конкретных цен действует следующий алгоритм:

Отбор основных параметров → Начисление баллов по каждому параметру → Суммирование баллов по базовому и искомому товару →Расчет цен на товары по соотношению суммарных баллов.

Цена на искомый (новый) товар (Ц н) ценовым методом баллов рассчитывается по формуле

- Ц б - цена базового товара;

- Б н i - балльная оценка i-го параметра нового товара;

- Б бi - балльная оценка i-го параметра базового товара (эталона).

Пример. Для определенной группы металлургических металлургических станков разработаны шкалы балльных оценок основных параметров. Один из видов этих станков принят за базовый. Его цена 10 тыс. долл. Осваивается новый станок этой группы. Экспертная оценка основных параметров базового станка — 20 баллов, нового — 26, или на 30% больше. Тогда цена нового станка составит 13 тыс. долл. Применяемый метод обеспечивает рост цен пропорционально повышению качества товаров.

Ценовой метод баллов целесообразно применять при формировании цен на товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство использования, дизайн, цвет, запах, вкус и т. д.).

Недостаток метода — субъективизм при начислении баллов.

Метод регрессии

Ценовой метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величин нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров

где х 1 , х 2 , х 3 ,..., х n - основные параметры качества товаров.

Этот метод позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд.

В результате формируется взаимосвязанная система цен на товары. Например, результаты расчетов регрессионной зависимости цен от отобранных показателей качества по бумаге для печати могут быть представлены в виде уравнения регрессии

- х 1 - плотность 1 м 2 ;

- х 2 - белизна, %.

Эта формула применима для всего ценового ряда бумаги данного вида.

Пример. Появилось новое изделие (бумага), имеющее плотность 110 г на 1 м 2 и белизну 80%. Цена такого изделия рассчитывается путем подстановки показателей его плотности на 1 м 2 и белизны в формулу регрессионной зависимости действующих цен от параметров качества изделий всего параметрического ряда

Аналогично определяются цены и на другие новые виды продукции. В результате формируется взаимоувязанная система цен на продукцию.

Параметрический метод

Параметрический метод − это исследование системы управления, основанный на количественном выражении исследуемых свойств системы управления и установлении взаимосвязей между параметрами управляющей и управляемой подсистем. Это дает возможность на базе фактических данных определить форму зависимостей взаимосвязанных параметров, их количественное выражение.

Зависимости могут быть функциональными и корреляционными.

Функциональными называются зависимости, проявляющиеся определенно и точно в каждом отдельном случае (наблюдении). Такая взаимосвязь называется полной.

Корреляционными (неполными) называются зависимости связанных величин, искажаемые влиянием посторонних дополнительных факторов.

Пример функциональной зависимости: выпуск и продажа товаров в условиях дефицита. Коэффициент корреляции равен 1.

Пример корреляционной зависимости может служить соотношение стажа рабочего и производительности труда. Известно, что в среднем производительность труда рабочий тем выше, чем больше их стаж. Однако нередко молодой рабочий трудится лучше пожилого из-за влияния таких дополнительных факторов, как образование, здоровье и др. Чем больше влияние дополнительных факторов, менее тесна связь между стажем и выработкой. Коэффициент корреляции между стажем и производительностью занимает промежуточное положение в интервале от 0 до 1 в зависимости от тесноты взаимосвязей.

Корреляционные зависимости определяются на основе корреляционного метода.

Корреляционный (взаимосвязанный) метод − один из экономико-математических методов исследования, позволяющий определить количественную взаимосвязь между несколькими параметрами исследуемой системы. При этом корреляционная зависимость, в отличие от функциональной, может проявляться только в общем среднем случае, то есть в массе случаев – наблюдений.

Корреляционный метод применяется в теории производственных функций, в разработке разного рода нормативов на производстве, в анализе спроса и потребления и др.

Основные задачи корреляционного метода:

1) определение вида корреляционного уравнения (уравнения регрессии). Простейшим видом такого уравнения, характеризующим взаимосвязь между двумя параметрами, может быть уравнение прямой:

где Y,X − соответственнонезависимая и зависимая переменные;

a,b − постоянные коэффициенты

Вывод о прямолинейном характере зависимости можно проверить путем простого сопоставления имеющихся данных или графически.

2) определение постоянных коэффициентов связи между переменными параметрами, которые наилучшим образом будут отвечать имеющимся фактическим значениям Y и X. В данном случае в качестве критериев оценки адекватности линейной зависимости фактическим данным можно использовать минимум суммы квадратов отклонений реальных статистических значений Y от рассчитанных по уравнению принятой к применению прямой. Коэффициенты прямой при использовании данного критерия могут быть определены известным методом наименьших квадратов.

Примером линейной зависимости можно признать количество заместителей начальника цеха Y функционального отдела от числа работников Х в отделе и на основе статистических данных (для данного примера, не менее 20-25 пар) получить следующую зависимость:

Величина исследуемого параметра довольно часто складывается под влиянием не одного, а нескольких факторов. При линейной связи всех факторов можно использовать линейное уравнение множественной корреляции следующего вида:

где − коэффициенты, рассчитанные эмпирическим путем;

− факторы, от которых зависит потребность в специалистах данного профиля. Номенклатура и количество факторов различны по категориям специалистов

Таким уравнением описывается, например, модель для функциональных специалистов.

Если же воздействие какого-либо фактора на исследуемый объект не может быть признано линейным, то соответствующие факторы могут включаться в уравнение не первой, а второй и более высокой степени.

Регрессивный анализ применяется в частности, при анализе эластичности спроса от цены, при анализе хозяйственной деятельности предприятий (для определения влияния отдельных факторов на результаты).

Факторный анализ

При анализе характеристик систем управления исследователь сталкивается с многомерностью их описания, то есть с необходимостью учитывать в анализе большое число признаков. Многие признаки взаимосвязаны и в значительной мере дублируют друг друга. Нередко признаков в косвенной форме отражают наиболее существенные, но не поддающиеся непосредственному наблюдению и измерению внутренние, скрытые свойства явлений. Поэтому возникает потребность сконцентрировать информацию, выражая большое число исходных косвенных признаков через меньшее число емких внутренних характеристик явления.

Сущность методов факторного анализа состоит в переходе от описания некоторого множества изучаемых объектов, заданного большим набором косвенных непосредственно измеряемых признаков, к описанию меньшим числом максимально информативных глубинных переменных, отражающих наиболее существенные свойства явления. Такого рода переменные, называемые факторами , являются некоторыми функциями исходных признаков.

Основная задача факторного анализа заключается в том, чтобы определить понятие, число и природу наиболее существенных характеристик (факторов).

Переменные при использовании факторного анализа не подразделяются априорно на зависимые и независимые, а рассматриваются как равноправные. Преимуществом метода является возможность одновременного исследования сколь угодно большого числа взаимосвязанных переменных. Отсутствует допущение о «неизменности всех прочих условий», свойственного многим другим методам статистического анализа. Отсутствие ограничений на число переменных и их взаимозависимость позволяет с успехом применять факторный анализ для исследования систем управления, где трудно изолировать влияние отдельных переменных на поведение всей системы.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

1. Понятие о методе параметрического исследования систем управления

2. Классификация методов параметрического исследования

3. Виды исследований систем управления, обусловливающие использование параметрических методов

4. Значение применения методов параметрического исследования

Заключение

Список литературы

Введение

Параметрический анализ обобщает результаты вышерассмотренных видов анализа и синтеза и выполняется для оценки эффективности системы управления на основе определения количественных значений ее показателей.

Сущностью параметрического анализа является определение необходимой и достаточной совокупности показателей, характеризующих все исследуемые свойства системы, и формирование зависимостей, характеризующих суммарный эффект от применения системы или ее элементов.

Цель параметрического анализа - оценка эффективности системы управления на основе определения количественных значений ее показателей.

Объектами исследования параметрического анализа являются частные и обобщенные показатели системы, образующие иерархическую структуру.

С помощью показателей верхнего уровня определяют внешние свойства анализируемой (разрабатываемой) системы и оценивают ее влияние на эффективность решения задач системой более высокого уровня. Показатели нижнего уровня - частные показатели (параметры) системы, которые характеризуют ее структуру, процессы функционирования, информационные потоки или другие свойства.

Цель работы - рассмотреть особенности параметрического исследования систем управления.

1. Рассмотреть понятие о методе параметрического исследования.

2. Дать классификацию методов параметрического исследования.

3. Выявить виды исследований систем управления, обусловливающие использование параметрических методов.

4. Определить значение применения методов параметрического исследования.

1. Понятие о методе параметрического исследования систем

управления

Сущностью метода является выявление и устранение физических противоречий, присущих исходной системе.

Физические противоречия - это взаимоисключающие требования, предъявляемые к элементу системы, состоящие в том, что один из характеризующих его параметров должен иметь два различных значения. При этом параметр элемента называется узловым параметром, а характеризуемый им элемент - узловым элементом.

Очевидно, что для одновременного улучшения каких-либо двух противоречивых показателей системы необходимо заменить соответствующий им узловой элемент объектом, удовлетворяющим требованиям, зафиксированном в физическом противоречии.

В общем случае базу параметрического метода образуют системы, выполняющие ту или иную функцию и удовлетворяющие требованиям какого-либо физического противоречия.

Применение метода возможно в двух вариантах: эвристический (с «ручным» алгоритмом поисковых задач) и направленный (с применением «машинных» алгоритмов).

Все элементы базы эвристического варианта параметрического метода описываются только по одному признаку - «удовлетворять требованиям физического противоречия». А признак «выполнять функцию …» определяется пользователем в результате анализа производных систем на предмет однофункциональности с исходной системой .

Для условий рынка в составе как управляемой, так и управляющей подсистем системы организации следует (помимо целей и стратегии, также ресурсов на входе системы, внешних условий и факторов, влияющих на систему) выделить результирующие, ресурсные и функционально-организационные группы элементов.

Цель параметрического исследования заключается в поиске наиболее эффективных вариантов строения системы управления и организации ее функционирования и развития. Но это общее представление о цели. В реальности проведение параметрического исследования преследует множество целей, например, мониторинг качества управления, формирование атмосферы творчества и инноваций системе управления, своевременное распознавание проблем, обострение которых в будущем может осложнить работу, повышение квалификации персонала управления, оценка стратегий и пр.

В своем процессуальном осуществлении параметрическое исследование может быть построено по-разному. Оно может начинаться с разработки цели и последовательно проводиться до достижения определенного результата, проходя этапы гипотезы или концепции, предварительных рекомендаций или только лишь подготовительных работ .

2. Классификация методов параметрического исследования

параметрический исследование управление оргпроектирование

Классификация - это разделение явлений, а следовательно и понятий, характеризующих их, на определенные классы, позволяющие увидеть специфику явлений, их разнообразие, свойства, связи и зависимости, общее и специфическое и посредством этого вникнуть в сущность.

Принципы:

Принцип единства критерия для выделения групп одного порядка.

Принцип соразмерности деления явлений и понятий.

Принцип альтернативности и взаимоисключения выделяемых групп. Не должны выделенные явления относится и к одной, и к другой классификационной группе.

Принцип многоступенчатости классификации, отражающий возможность делать последовательно ступенчатую классификацию

Принцип полноты классификации для каждой ее ступени. Нельзя делить только часть объекта на виды, а другую на подвиды.

Декомпозиция - это особый вид классификации, не допускающий произвольного критерия. Декомпозиция предназначена для установления связанных между собой содержательных элементов некоторой объективной целостности.

Стратификация - это определение слоев (страт) в многослойном явлении, т.е. зависимостей особого вида. В исследовании управления такими стратами могут быть внешняя и внутренняя среда фирмы, технические средства и человеческие ресурсы, стратегия и тактика управления и т.д.

Обобщение - это логическая операция, заключающаяся в том, что для некоторой группы явлений находится новое, более широкое по объему понятие, отражающее общность свойств этих явлений на уровне нового знания о них.

Практический успех классификации определяется следующими правилами:

Правило соразмерности

Правило раздельности членов деления

На протяжении определенной классификационной операции нельзя изменять основание деления, его критерий

Комбинаторная классификация. При проведении классификации нередко встречаются ситуации, когда объекты классификации могут иметь несколько равносущественных признаков, которые могут быть основанием классификации. В этом случае можно совместить две иерархические классификации посредством построения матрицы.

Типология - это группировка объектов на основе их подобия некоторому образцу, который именуется типом, эталоном, или идеальным образом. Здесь каждое явление приближается к одному из эталонов.

Отличие типологии от классификации в том, что типология допускает существование таких явлений, которые не соответствуют ни одному из выделенных типов. Типология превосходит классификацию своей универсальностью. Она является первоначальной операцией любых систематизаций .

3. Виды исследований систем управления, обусловливающие

использование параметрических методов

Процесс исследования - это последовательность этапов его осуществления, комбинация и последовательность различных операций и процедур, выбор и сочетание приоритетов.

Современная наука имеет обширный и богатый арсенал методов исследования. Но успех исследования в значительной мере зависит от того по каким критериям мы выбираем методы для проведения того или конкретного исследования и в какой комбинации мы используем эти методы. Выбор методов исследования и комбинаторное их использование являются системным представлением о всей совокупности общенаучных методов исследования.

Первым шагом в понимании системы общенаучных методов исследования является классификация методов, позволяющая упорядочить представление об их связях и особенностях. Всю совокупность методов исследования можно разделить на две группы: эмпирические и мыслительно-логические методы исследований. Эмпирические методы построены на практической деятельности, осмысление которой дает нам представление о сути и особенностях событий и ситуаций.

В эмпирических методах существуют две группы - методы наблюдений и методы эксперимента. Первая группа характеризует исследования с минимальным вмешательством в исследуемые события и ситуации, вторая предполагает создание ситуаций, для изучения особенностей поведения системы - особенности в обычных условиях могут быть незаметны, но в экспериментальных условиях, а иногда и экстремальных, они проявляются в полной мере. Методы наблюдений могут быть разделены на методы прямого и косвенного наблюдения. Прямое наблюдение - это наблюдение в реальном масштабе времени и на основе непосредственного общения или прямых коммуникаций. Косвенное наблюдение - это наблюдение основывающееся на опосредованных связях и коммуникациях и дифференциации временного режима (выбор специальных отрезков времени).

Проведение исследований систем управления требует от исследователя знания важнейших принципов построения и функционирования таких систем, которые должны быть присущи современным экономическим условиям. Применительно к системам управления принципы представляют собой основные правила, положения, идеи, определяющие направления их построения и функционирования и которыми должны руководствоваться кадры управления в своей деятельности.

Среди всех видов принципов для систем управления следует выделить параметрическое исследование. Вместе с тем необходимо отметить, что исходным (главным) принципом должен являться принцип системности, во многом определяющий все другие .

Как при построении, так и функционировании систем управления, в первую очередь, необходимо учитывать ряд объективных общих принципов: сбалансированного демократического централизма, преимущественно оптимального сочетания единоначалия и коллегиальности, ответственности, активизации и стимулирования, делегирования полномочий, заинтересованной творческой работы всех кадров управления.

Наряду с указанным следует руководствоваться общесистемными принципами, среди которых необходимо отметить: целенаправленность, реализуемая формированием в составе систем управления целевых и соответствующих линейных, функциональных и обеспечивающих подсистем управления; делимость, реализуемая декомпозицией формируемой системы и ее подсистем на элементы; иерархичность, реализуемая формированием многоуровневой структуры системы с учетом делегирования полномочий на соответствующий уровень управления (отдела, цеха, участка, бригады и т.д.);

Взаимодейственность, реализуемая посредством взаимодействия формируемых и функционирующих подсистем систем управления как между собой, так и со всеми другими внешними по отношению к организации системами. При этом следует устанавливать приоритетность одних целей по отношению к другим или принимать взаимосвязанные цели нескольких систем, осуществляя взаимосвязанные процессы по их достижению; согласованность, обеспечивающая согласование целей и задач организации при взаимодействии всех иерархических вертикальных и относительно автономных горизонтальных звеньев управления; оперативность, обеспечивающая своевременное принятие управленческих решений по предотвращению и (или) оперативному устранению отклонений;

Комплексность, реализуемая взаимной увязкой всех формируемых элементов, подсистем, стадий жизненного цикла продукции, иерархических уровней и вместо комплекса организационных, экономических, социальных, научно-технических, производственных и других мероприятий по управлению;

Систематичность, определяющая постоянное непрерывное выполнение всех работ по управлению, их ритмичность и долговременность действия;

Преемственность, которая должна проявляться как при создании системы, так и при ее функционировании и совершенствовании. Выражаться она может, прежде всего, в максимальном использовании передового отечественного и зарубежного опыта системного управления;

Научность, реализуемая разработкой мероприятий и воздействий на основе достижений науки и техники с учетом объективных законов и закономерностей системного управления;

Автономность, достигаемая обеспечением относительной самостоятельности функционирования структурных элементов и подсистем систем управления; экономичность, предполагающая снижение затрат на управление в общих расходах организации;

Перспективность развития, обеспечивающая перспективу развития организации как системы; оптимальность, предполагающую многовариантную проработку управленческих решений и выбор наиболее целесообразного для организации варианта;

Устойчивость, предусматривающая удержание системы в относительно стабильном состоянии и обеспечивающая выживание организации в условиях конкуренции;

Комфортность, предусматривающая создание для человека, как основного элемента системы, максимума удобств для творческой работы и реализации своих возможностей;

Специализация работ, обеспечивающая рациональное разделение управленческого труда в системах управления; концентрация, обеспечивающая выполнение однотипных задач в одном подразделении и (или) концентрацию усилий управленческих работников на решении основных целей и задач организации;

Адаптивность, предусматривающую обеспечение приспособляемости системы организации к изменяющимся внешним и внутренним условиям;

Замкнутость (замкнутость управленческого процесса), реализуемая выполнением в системе, подсистемах и элементах полного общефункционального цикла, включая планирование, организацию, координацию работы и т.д.

Параметрический метод основывается на количественном выражении исследуемых свойств систем управления и установлении взаимосвязей между параметрами управляющей и управляемых подсистем. Это дает возможность на базе фактических данных определить форму зависимостей взаимосвязанных параметров и их количественное выражение. Зависимости параметров могут быть функциональными (проявляемые определенно и точно в каждом отдельно наблюдаемом случае - наблюдении) или корреляционными (определяемые на основе корреляционного метода).

Проведение параметрического исследования на основе научного аппарата системного анализа в общем плане включает совокупность следующих последовательно выполняемых работ: определение объекта исследования; постановка целей, задач и определение критериев их достижения; определение "границ" внутренней и внешней среды и осуществление структуризации исследуемой системы; разработка экономико-математической модели (параметризация, установление зависимостей между параметрами, моделирование) системы; исследование модели системы; сбор, обработка, анализ информации и обобщение результатов; проверка обоснованности результатов исследования; окончательная формулировка результатов исследования.

В ряде литературных источников для общего случая исследований рекомендуется проводить следующий состав работ: постановка целей и задач; предварительный анализ имеющейся информации, условий и методов решения; формулировка исходных гипотез; планирование и организация экспериментов; проведение эксперимента; анализ и обобщение полученных результатов; проверка исходных гипотез на основе полученных фактов; окончательная формулировка новых фактов и законов, обоснований, научных прогнозов и т.д.

Приведенные составы работ исследований во многом идентичны. Однако их конкретный перечень большей части зависит от цели и вида проводимого исследования, характера, содержания и специфики его исследуемого объекта систем управления, для которых исследования носят прикладной характер (такие исследования составляют подавляющее большинство всех исследовательских работ управляющих подсистем организаций), предназначаются для использования или функционируют, в основном, в условиях: действующих организаций, где требуется систему систематически совершенствовать или преобразовать; формирования новой организации из числа действующих при их укрупнении или разукрупнении; строительства новой организации, когда необходимо создать совершенно новую систему.

Могут быть и иные условия (например, при реконструкции организации, изменении производственного профиля и т.п.), но все они являются частным случаем предыдущих условий.

Для того, чтобы исследовать, разработать и внедрить новую или усовершенствованную систему управления в конкретной организации, необходимо осуществить довольно сложные работы по их оргпроектированию. Это является одной из важнейших задач менеджмента организаций. Организации, имеющие относительно эффективно действующие системы управления, имеют более основательную базу для их исследования и дальнейшего совершенствования.

Вместе с тем, организация исследований этих систем требует от менеджеров организации как исключительно творческого и вдумчивого подхода, так и обязательно глубоких знаний и опыта оргпроектирования. Системы управления, внедренные по рационально разработанным проектам исследовательского характера, являются, как правило, эффективно действующим инструментом системного менеджмента.

Оргпроектирование как инструмент исследования систем управления в последние десятилетия зарекомендовало себя достаточно положительно. При этом подтверждено возможность использования системного подхода в оргпроектировании как объективной необходимости, определяемой рыночными отношениями, усилением конкуренции, возрастанием объемов производства, сложности продукции, технологии производства и других элементов систем.

Таким образом, в процессе исследования (с учетом работ по проектированию и реализации) систем управления можно выделить следующие последовательные стадии работ: подготовительную, исследовательско-проектную, реализации (внедрения) и совершенствования, включающие ряд соответствующих этапов. Подготовительную стадию исследований в случаях, предусматривающих внедрение его результатов, то есть включающих в том числе выполнение работ по проектированию систем и реализации всех проектных решений, можно не без оснований называть предпроектной. Конкретный же состав этапов работ каждой из стадий исследования систем во многом зависит от тех условий, в которых они осуществляются .

Очевидно, что исследования, разработка и реализация систем управления требуют определенных затрат. Однако мировая практика показывает, что все ресурсные вложения в системы управления следует рассматривать не как затраты, а как инвестиции. Это связано с тем, что деятельность по управлению, в том числе по обеспечению качества и конкурентоспособности продукции, в рамках систем управления носит, в основном, предпринимательский и инновационный характер. Поэтому необходимо более глубоко обосновывать целесообразность подобного рода инвестиций и их эффективность.

Методическим инструментом, которым можно конструктивно воспользоваться для решения данной задачи, является известное в условиях рыночной экономики так называемое бизнес-планирование. Поэтому на подготовительной стадии проведения исследований вместо в ряде случаев следует разрабатывать бизнес-план исследования систем управления. Общее руководство всеми работами, связанными с исследованиями и созданием систем управления, целесообразно осуществлять менеджерам высшего звена. Более того, для наших условий будет более эффективнее, если этими работами будет руководить непосредственно первый руководитель (генеральный директор) организации.

Безусловно, роль менеджеров высшего звена в создании систем управления очень значима. От них во многом зависит, насколько и в каком соответствии будут заложены в систему и будут выполняться в реальности процедуры, разработанные в соответствии с принципами системного управления, международных стандартов. В разработке систем управления следует предусмотреть участие подавляющего большинства подразделений и служб предприятия. Особая роль при этом принадлежит специализированным подразделениям, непосредственно осуществляющим в организации работу по совершенствованию систем управления. Наряду со штатными подразделениями к созданию этих систем следует привлекать консультационные, научно-исследовательские и другие специализированные внешние организации, а также отдельных профессиональных работников по системному анализу и оргпроектированию систем управления .

4. Значение применения методов параметрического исследования

Параметрическое исследование по своему предназначению направлено на обеспечение высокой эффективности, достижение целей и решение конкретных задач организации. По вопросам определения и оценки эффективности как исследования системного управления, так и производства известны различные методические подходы. При этом все они на первом этапе учитывали, в основном, только экономические последствия управленческих решений и их результатов. На таком подходе базировались практически все традиционные методики (их условно можно отнести к первому поколению).

Попытки выразить различные виды экономической, социальной и экологической эффективности в универсальных единицах измерения (в данном случае в стоимостных) обусловили бесперспективность такого подхода. Это связано с игнорированием качественной противоречивости и неравнозначной приоритетности рассматриваемых сторон эффективности. При определении эффективности системного управления следует учитывать, в первую очередь, общечеловеческие требования, направленные на обеспечение необходимой безопасности каждого потребителя, всего общества и экологического благополучия.

Данные стороны результатов системного управления должны стать приоритетными по сравнению с экономической эффективностью. Вместе с тем в условиях рыночных отношений, при невозможности обеспечить преимущества перед конкурентами в части экономического эффекта (при бесспорном выполнении требований по безопасности, экологичности и социальной направленности), следует принимать более рациональные решения по управлению.

Таким образом определение эффективности исследований системного управления должно основываться на принципах и подходах, учитывающих приоритетные общечеловеческие ценности и адаптированные к условиям рыночных отношений. В соответствии с таким подходом эти принципы должны иметь следующее содержание. Принцип приоритетности социальных и экологических эффектов означает, что при оценке эффективности исследований системного управления необходимо учитывать в первую очередь социальные и экологические эффекты с одновременной их проверкой по критериям безопасности и экологичности.

Принцип комплексного подхода, означающего необходимость учета при определении экономической эффективности всех возможных затрат при исследовании, создании и функционировании систем управления, а также возникающие экономические результаты (последствия) создания и использования продукции и предоставляемых услуг (результатов деятельности организации) на всех стадиях жизненного цикла и уровнях управления. При этом необходимо учитывать все эффекты, получаемые не только на внутреннем рынке, но и внешнем.

Таким образом, расчет экономического эффекта в результате реализации исследований системного управления необходимо проводить относительно всей хозяйственной системы организации. При этом надо иметь ввиду, что в рамках конкретной подсистемы, как правило, выполняется только определенная технологическая операция, составляющая всего лишь часть общей работы по удовлетворению определенной потребности. Эта потребность полностью удовлетворяется лишь в результате совместного действия ряда подсистем, т.е. в рамках всей системы. Кроме того надо иметь ввиду экономические эффекты, получаемые за счет решений по управлению во всех элементах а также в других взаимосвязанных с ними системах (например, выполнения плана поставок, охраны окружающей среды и др.) .

Реализация принципа комплексного подхода при определении экономического эффекта системного управления и научно-обоснованных направлений улучшения деятельности требует рассмотрения всего состава подсистем систем управления организации в целом. При этом систематизируются частные качественные и количественные показатели структур, процессов функционирования и информации, полученные ранее, а также определяются обобщённые, интегральные показатели, характеризующие внешние свойства анализируемой системы и её отдельных элементов.

Параметрический анализ обобщает результаты структурного, функционального и информационного анализа и выполняется с целью оценки эффективности системы управления на основе определения количественных значений её показателей. Объектами исследования параметрического анализа являются частные и обобщённые показатели системы, образующие иерархическую структуру. Верхнему уровню такой структуры соответствуют показатели, определяющие внешние свойства анализируемой системы и позволяющие оценивать её влияние на эффективность решения задач надсистемой более высокого уровня, а нижним уровням будут соответствовать отдельные частные показатели элементов системы управления.

Общая процедура параметрического анализа включает следующие операции: определение объекта анализа; выделение показателей исходного и общесистемного уровней; разработка методов и средств для определения показателей; разработка методов оценки показателей; планирование анализа объекта исследования; предварительная оценка состояния объекта; измерение и оценка показателей всех уровней исследования объекта; оформление результатов анализа.

Заключение

Выбор параметрического подхода к исследованию оказывает самое существенное влияние на процесс его проведения и результативность, так как от этого во многом зависит направленность всех исследовательских работ. Большая часть изучаемых объектов - динамичные, внутренне взаимосвязанные объекты, взаимодействующие с внешней средой, поэтому одним из наиболее приемлемых подходов их исследования является параметрический.

Данный подход происходит из сущности параметров, которые представляют собой учение о всеобщих связях явлений и наиболее общих закономерностях развития бытия и мышления. Базовым законом этого учения выступает закон единства и борьбы противоположностей, а основополагающим принципом - принцип всеобщих связей явлений. Это значит, что для изучения какого-либо предмета необходимо рассмотреть все его стороны и параметры. При этом развитие, как общий процесс, проходит периодически повторяющиеся ступени, но каждый раз на более высоком уровне и все это осуществляется по спирали.

Параметрический подход во многом определил развитие целого спектра других подходов, и в первую очередь системного. Он рассматривает управленческую деятельность как непрерывное выполнение комплекса определенных взаимосвязанных между собой видов деятельности и общих функций управления (прогнозирование и планирование, организация и т.д.).

Причем выполнение каждой работы и общих функций управления здесь также рассматриваются в виде процесса, т.е. как совокупность взаимосвязанных непрерывно выполняемых действий, преобразующих некоторые входы ресурсов, информации и т.п. в соответствующие выходы, результаты.

Список литературы

1. Глущенко В.В. Исследование систем управления. / В.В. Глущенко. - М.: Норма, 2008. - 390 с.

2. Игнатьева А.В. Исследование систем управления: Учебное пособие. / А.В. Игнатьева. - М.: ЮНИТИ-ДАНА, 2007. - 420 с.

3. Короткое Э.М. Исследование систем управления: Учебник. / Э.М. Короткое. - М.: ДЕКА, 2008. - 365 с.

4. Мельник М.В. Анализ и оценка систем управления на предприятиях. / М.В. Мельник. - М.: Финансы и статистика, 2007. - 315 с.

5. Мишин В.М. Исследование систем управления: Учебное пособие. / В.М. Мишин. - М.: Финансы и статистика, 2009. - 410 с.

6. Рузавин Г.И. Методология научного исследования: Учебное пособие. / Г.И. Рузавин. - М.: ЮНИТИ-ДАНА, 2007. - 315 с.

Размещено на Allbest.ru

Подобные документы

Классификация методов исследования систем управления. Круг проблем и сферы практического использования отдельных методов. Требования, предъявляемые к тестам. Методы социально-экономического эксперимента и параметрического исследования, факторный анализ.

курсовая работа , добавлен 20.12.2015

Роль исследования в развитии организации. Характеристика методов исследования систем управления и обоснование выбора методов. Анализ элементов системы управления и направления совершенствования системы управления. Решение конкретных задач организации.

курсовая работа , добавлен 16.03.2014

Формы организации исследования систем управления. Консультирование как форма организации процесса исследования систем управления. Состав стадий и этапов исследования систем управления. Источники получения информации для исследования СУ.

курсовая работа , добавлен 11.12.2006

Условия проведения исследования систем управления (СУ). Формы организации СУ и их характеристика. Консультирование как форма организации процесса исследования. Понятия и методологические положения, стадии выполнения управленческого консультирования.

реферат , добавлен 13.05.2009

Методология и организация исследования систем управления, разработка концепции исследования. Источники получения сведений о деятельности организации, характеристика этапов проведения исследований. Стратегические направления в развитии организации.

реферат , добавлен 20.02.2013

Структуризация методов исследования систем управления, использование знаний и интуиции специалистов. Методы формализованного представления систем управления, исследование информационных потоков. Современные рыночные условия для системы управления.

реферат , добавлен 17.09.2010

Значимость системы управления в достижении целей и решении задач, стоящих перед организациями. Характеристика методов исследования систем управления. Развитие теории и практики построения новых и совершенствования действующих систем управления.

курсовая работа , добавлен 08.01.2011

Понятие исследования и характеристика исследования систем управления. Цель, объект и предмет исследования. Исследования и их роль в научной и практической деятельности. Характеристика исследования систем управления. Основные подходы к исследованию систем

курсовая работа , добавлен 14.12.2008

Сущность и процессы диверсификации. Состав и система диверсифицированных методов исследования. Методы интуитивного поиска в исследовании систем управления. Особенности метода "мозгового штурма". Сущность метода синектики в исследовании управления.

курсовая работа , добавлен 26.02.2010

Состав и характеристика элементов и подсистем системы управления. Теоретические, эмпирические, теоретико-эмпирические методы исследования. Структуризация методов исследования систем управления по способу и источнику получения информации об объектах.

Основу параметрических методов обоснования затрат и цен составляют количественные зависимости между затратами или ценами и основными потребительскими свойствами товаров, входящей в параметрический ряд.

Параметрический ряд - это группа товаров, которая однородна по конструкции и технологии изготовления, имеет одинаковое или сходное функциональное назначение и различается между собой количественным уровнем потребительских свойств.

Основателем параметрического ценообразования в России считается российский математик, механик и кораблестроитель А. Н. Крылов. Еще в 1907 году он предложил для некоторых проектов боевых кораблей вычислять среднее значение главных характеристик, описывающих их качество, и рассматривать «средний корабль» (и именно в данный момент в практике крупного судостроения и интернациональной торговле судами принят термин «стандартное судно»).

Параметрические методы ценообразования применяются при на аналогичную продукцию, то есть товары, удовлетворяющие одинаковую потребность и идентичную по физико-химическому составу. Подобные методы используют, когда основные потребительные параметры аналогичной продукции поддаются четкому количественному определению. Такая продукция может быть описана параметрическим рядом. Применительно к продукции одного ряда основных параметров может быть несколько. Цена на каждый новый продукт ряда считывается путем корректировки цены базового изделия данного ряда. Если новая цена рассчитывается лишь с учетом изменения самих параметров, то данный метод называется параметрическим. В самом общем виде он может быть представлен формулой:Цн = Ц 0 * (КП)

Где,

Цн - цена нового изделия ряда;

Ц 0 - цена базового изделия;

КП - совокупность изменений параметров (П) нового изделия по сравнению с параметрами базового изделия, а К - корректирующий коэффициент, значение которого связано с тем, показывает ли улучшение параметров их количественное снижение или увеличение по сравнению с базовыми.

Если новую цену рассчитывают с помощью показателя нормативных затрат на единицу параметра, то такой метод называется нормативно-параметрическим. Его можно представить формулой:

Цн = Ц 0 + Н3 х (КП)

Где,

НЗ - нормативные затраты на единицу потребительного параметра изделия;

КП - новые потребительные параметры, скорректированные на повышающие или понижающие коэффициенты в зависимости от характера самих параметров.

Вышеприведенные формулы могут дополняться суммами скидок и надбавок за изменение вспомогательных параметров. В качестве параметрических используются методы удельной цены, баллов и регрессии:

- Метод удельной цены - формирование цен по одному из главных параметров качества товара. Удельная цена получается как частное от деления цены на основной параметр качества товара. Пример. Фирма планирует выпуск нового электродвигателя мощностью 50 кВт. Для определения его цены необходимо рассчитать удельную цену базового электродвигателя. При рыночной цене базисного электродвигателя 100 тыс. руб. и мощности 10 кВт удельная цена составит 10 тыс. руб. (100:10). Тогда цена нового электродвигателя - 500 тыс. руб. (10х50).

- Ценовой метод баллов заключается в использовании экспертных оценок значимости параметров товаров.

- Метод регрессивного анализа относится также к группе параметрических методов ценообразования и является наиболее распространённым среди них. Суть данного метода заключается в нахождении взаимосвязи цен и основных технико-экономических параметров изделия, иначе говоря, в определении формулы корреляционной зависимости цены изделия от его основных параметров.

- Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли. Предположим, что выпускаемое изделие стоило 18 тыс. руб. Затем к нему добавили ещё один узел, стоимость изготовления которого и монтирование на выпускаемом изделии - 2 тыс. руб. Тогда при рентабельности 15% к себестоимости цена нового изделия должна быть равна: (18+2)*1,15=20,3 тыс. руб.

Выявленные количественные зависимости между ценами и основными качественными параметрами используются для определения того, насколько уровень цены нового изделия, исчисленный на базе издержек производства, вписывается в систему цен внутреннего рынка, которые отражают качественные различия между изделиями.

Параметрические методы используются при определении цен в мировой торговле, где конкурентоспособность продукции, ее качество являются важнейшим ценообразующим фактором и где использование дополнительно параметрического подхода позволяет фирмам «вписывать» свои изделия во внешний рынок.