Статистическая отчетность микропредприятий - это сведенная к минимуму обязанность организаций, имеющих статус микропредприятия, отчитаться перед органами статистики. Один из таких отчетов, сдаваемых по итогам года, называется «Форма МП-микро»: кто должен сдавать этот отчет и в какие сроки, подскажет эта статья.

Статистическая отчетность касается абсолютно всех организаций, независимо от их размера. Некоторые отчеты нужно сдавать регулярно, в частности бухгалтерские итоги за год, а некоторые — через определенный период и только тем респондентам, которые попали в выборку Росстата. Именно таким отчетом является форма МП-микро, утвержденная Приказом Росстата от от 02.11.2018 № 654. Отчет называется «Сведения об основных показателях деятельности микропредприятия» и является ежегодным. Рассмотрим его особенности подробнее.

Форма МП-микро: кто обязан сдавать

Этот отчет предназначен исключительно для юридических лиц, которые относятся к категории микропредприятий. Это те организации, у которых в 2018 году:

- работало не более 15 работников;

- годовой доход от ведения предпринимательской деятельности составил не более 120 млн рублей;

- доля участия государственных образований, общественных и религиозных организаций и фондов не превышала суммарно 25 %;

- доля участия прочих компаний (в том числе иностранных) не превышала суммарно 49 %.

Превышение предельных значений в течение 3 календарных лет подряд приводит к утрате статуса.

Если фирма подходит под эти параметры, необходимо проверить, не попала ли она в выборку статистического наблюдения. Сделать это можно с помощью специального сервиса на сайте Росстата. Организации достаточно ввести в предложенную форму все свои данные (наименование, ОКПО, ИНН или ОГРН) и получить информацию обо всех отчетах в статистику, которые необходимо сдавать в 2019 году. Кроме того, органы Росстата заблаговременно уведомляют респондентов, попавших в выборку, о необходимости отчитаться. Такие письменные уведомления Росстат рассылает по известным ему адресам компаний.

МП-микро: сроки сдачи 2019

В 2019 году дата сдачи отчета МП-микро за 2018 год выпадает на 5 февраля. Никаких переносов не предусмотрено, так как это вторник. Именно эта дата фигурирует в Приказе Росстата как последний день для исполнения обязанности отчитаться. Опоздание грозит серьезным штрафом.

Особенности и порядок заполнения

Заполнить МП-микро совсем не сложно, он составлен в форме анкеты. В шапке, как обычно, необходимо написать реквизиты и наименование организации, а также ее почтовый адрес.

Далее в МП-микро идет раздел 1, в котором нужно ответить только на один вопрос: применяет ли фирма упрощенную систему налогообложения. Вариантов ответов, очевидно, два: «да» и «нет». Напротив правильного варианта нужно поставить отметку.

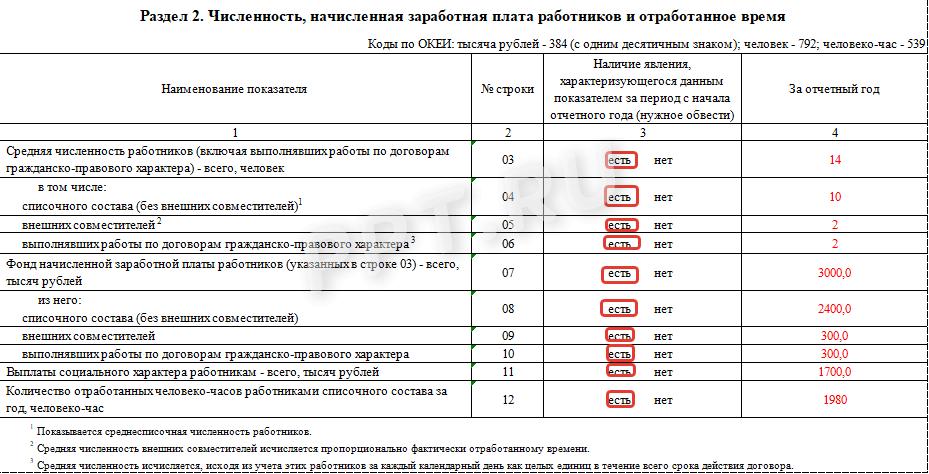

Второй раздел в бланке МП-микро более объемный. Он предназначен для сведений о численности и заработной плате работников. Для его заполнения потребуется рассчитать среднесписочную численность, а также указать число внешних совместителей и лиц, которые работают по договорам гражданско-правового характера. По такому же принципу необходимо разделить фонд оплаты труда. В конце нужно привести сведения о социальных выплатах сотрудникам, а также указать количество отработанных человеко-часов.

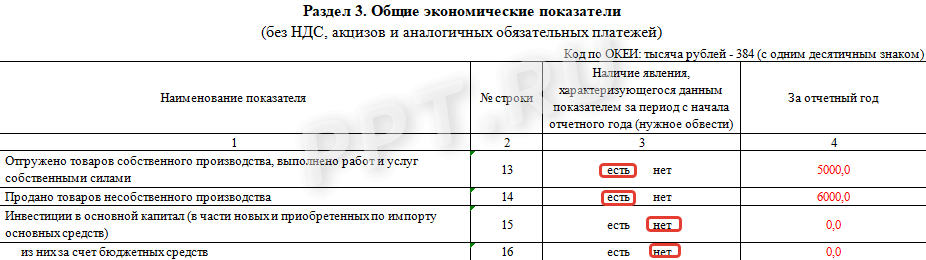

Третий раздел небольшой и называется «Общие экономические показатели». Заполнять нужно сведения об отгрузке товаров, выполнении работ и услуг. Также в этом же разделе нужно проинформировать орган статистики об инвестициях в основной капитал. Все данные нужно приводить в рублях, а из стоимости вычитать НДС и акцизы.

Четвертый раздел формы МП-микро предназначен для фирм, которые занимаются оптовой и розничной торговлей или являются предприятиями общественного питания. В нем следует отметить, есть или нет такие обороты, а также указать их объем за отчетный период.

Заключительный, пятый раздел отчета МП-микро должны заполнять организации, если в их штате есть водители и они используют для своих нужд любой грузовой или легковой транспорт. Даже один автомобиль обязывает бухгалтера заполнить этот раздел.

В конце отчет должен подписать бухгалтер, который его заполнял. Также нужно проставить дату заполнения и указать электронную почту и номер телефона.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Кроме сведений о деятельности организаций МП-микро, самые маленькие компании и индивидуальные предприниматели обязаны направлять в Росстат и другие формы:

- бухгалтерский баланс и форму № 2 (можно в упрощенном варианте) — до 31.03.2019;

- форму № МП (микро)-натура «Сведения о производстве продукции микропредприятием» для фирм, которые осуществляют производство продукции, добывающих, обрабатывающих производств, компаний, которые осуществляют производство и распределение электроэнергии, газа и воды, лесозаготовки, а также занимающихся рыболовством — до 25.01.2019 (Приказ Росстата от 27.07.2018 № 461 );

- годовую форму № 1-ИП «Сведения о деятельности индивидуального предпринимателя» исключительно для ИП — до 02.03.2019.

Кроме того, могут добавляться другие статистические документы в зависимости от отрасли, в которой работает фирма, и ее сферы деятельности.

Ответственность за несдачу

За нарушение сроков или игнорирование обязанности по сдаче статистической отчетности действуют крупные штрафы. Они предусмотрены статьей 13.19 КоАП РФ , и их размер составляет:

- на должностных лиц — от 10 000 до 20 000 рублей;

- на организации — от 20 000 до 70 000 руб.

Повторное нарушение обойдется существенно дороже, штраф вырастает для должностных лиц до 50 000 рублей, а для юрлиц — до 150 000 рублей. Привлечь к ответственности орган статистики может в течение двух месяцев с даты совершения нарушения.

М.Г. Мошкович, юрист,

А.В. Рымкевич, юрист

Предприниматель умер - бухгалтер остался

Что можно и что нельзя делать бухгалтеру, который внезапно потерял своего работодателя-предпринимателя

В день смерти предпринимателя трудовые отношения между ним и работниками, в том числе и бухгалтером, прекращаютс яп. 6 ч. 1 ст. 83 , п. 10 ч. 1 ст. 77 ТК РФ . Но потеря работы - отнюдь не единственная проблема, которая волнует людей в подобной ситуации.

Процедура увольнения по этому основанию абсолютно не урегулирована в ТК РФ. В результате непонятно, кто же должен рассчитываться с работниками, заполнять и выдавать им трудовые книжки, а также другие документы, связанные с работой. Очевидно, что не бухгалтер, ведь он такой же бывший работник, как и все остальные. Но в силах бухгалтера немного помочь своим коллегам (и себе заодно), чтобы упростить дальнейшее трудоустройство и подтверждение стажа. Если такое желание есть, предлагаем ознакомиться с нашей статьей, в которой можно найти алгоритм возможных действий.

Но прежде важно уяснить, что в такой ситуации делать не надо, более того, иногда даже опасно.

Распоряжаться чужим имуществом нельзя!

День смерти гражданина является днем открытия наследства, поэтому все имущество предпринимателя (включая деньги в сейфе и на банковских счетах) ему уже не принадлежи табз. 1 ст. 1112 , п. 1 ст. 1114 ГК РФ . Его должны получить наследники в неизменном вид еп. 1 ст. 1110 ГК РФ . Поэтому после смерти предпринимателя ни в коем случае нельзя:

- перечислять работникам зарплату на карточки либо выдавать ее через кассу;

- оплачивать какие-либо счета предпринимателя;

- перечислять налоги в бюджет;

- выдавать кому-либо любые иные принадлежавшие предпринимателю ценности, к которым у вас есть доступ.

Если вы сделаете что-либо из перечисленного (возможно, из самых лучших побуждений), то наследники вправе будут требовать возврата своего имущества, причем именно от вас. В худшем случае они обратятся в полицию с требованием о возбуждении уголовного дел аст. 330 УК РФ .

По долгам предпринимателя отвечают наследники

После смерти у вашего работодателя могут остаться долги. По общему правилу они переходят к наследникам (в пределах стоимости наследственного имущества)статьи 1112 , 1175 ГК РФ . В этой ситуации нас прежде всего интересуют налоговые обязательства и заработная плата.

Налоги

В отношении налогов все просто - после смерти физического лица его обязанность по уплате налогов прекращается. Так что никакой отчетности ни в налоговые органы, ни в фонды после даты смерти работодателя сдавать не надо. Погашению подлежит только возникшая при жизни предпринимателя задолженность по личным налогам, а именн оподп. 3 п. 3 ст. 44 , п. 3 ст. 14 , ст. 15 НК РФ :

- по налогу на имущество физических лиц;

- транспортному налогу;

- земельному налогу.

Ее будут гасить наследники, но только в той сумме, на которую хватит полученного наследства.

Все остальные недоимки по налогам и страховым взносам, а также долги по пеням и штрафам, числящиеся за предпринимателем, признаются в связи с его смертью безнадежными ко взысканию и списываютс яподп. 3 п. 1 ст. 59 НК РФ ; ст. 23 Закона от 24.07.2009 № 212-ФЗ ; подп. «в» п. 1 Постановления Правительства от 17.10.2009 № 820 ; Постановление 13 ААС от 08.11.2010 № А42-7211/2004 .

Зарплата

Порядок действий по получению долгов по зарплате, которые возникли на дату смерти предпринимателя, будет таким.

1ст. 1115 ГК РФ ; 2ст. 392 ТК РФ ; 3п. 3 ст. 1175 ГК РФ ; ст. 63 Основ законодательства, утв. ВС 11.02.93 № 4462-1 (далее - Основы) ; 4п. 1 ст. 1154 ГК РФ ; 5п. 1 ст. 1175 ГК РФ

То есть вы можете рассчитать суммы к выплате себе и остальным работникам на дату смерти предпринимателя, чтобы все точно знали сумму, за которой могут обратиться к наследникам с требованием о выплате. Обращаем внимание, что платить за работу после дня смерти предпринимателя никто не должен - по наследству права работодателя не передаютс яч. 4 ст. 20 , п. 6 ч. 1 ст. 83 ТК РФ ; ст. 1112 ГК РФ . Возможно, родственники захотят продолжить бизнес и предложат вам работать у них, но тогда им нужно будет заключить с вами новый трудовой договор.

Стоит ли идти в суд, если наследники откажутся выплатить задолженность по заработной плате добровольно? Решение об этом каждый работник должен принять сам с учетом:

- суммы задолженности. Если она незначительна, то вряд ли стоит тратить время и силы на судебное разбирательство;

- ограничения предела ответственности наследников размером наследств аабз. 2 п. 1 ст. 1175 ГК РФ , ведь даже при положительном решении суда полученного наследства на выплату всех долгов может и не хватить. Хотя оценить заранее объемы наследственного имущества и претензий кредиторов представляется затруднительным - нотариус не обязан давать подобную информацию.

Трудовые книжки заполнить некому?

Мнение читателя

“ А вот если я задним числом всех работников по собственному желанию уволю? Я бухгалтер предпринимателя, у меня есть печать и есть доверенность, правда, на подписание документов в налоговой и в фондах. Как же так, люди по 3- 4 года отработали, а я их теперь по судам гонять буду?”

Ольга,

бухгалтер

Лиц, правомочных издать приказ об увольнении в случае смерти предпринимателя-работодателя, нет. Если предприниматель и выдавал доверенность на руководство кому-либо из работников, то со смертью ИП она утратила сил уподп. 6 п. 1 ст. 188 ГК РФ .

Некому и заполнить трудовые книжки. Предприниматели обычно возлагают такую обязанность на бухгалтер ап. 45 Правил, утв. Постановлением Правительства от 16.04.2003 № 225 , но вы уже не являетесь таковым в силу прекращения трудовых отношений. Если же предприниматель эту работу делал сам, то вы тем более не вправе заполнить трудовые книжки ни себе, ни другим. Вы можете только раздать их работникам без записи об увольнении.

Предприниматель мог хранить трудовые книжки и не в офисе. Тогда работникам нужно обратиться за помощью к родственникам или, если они откажут, подать заявление нотариусу, ведущему наследственное дело, с просьбой вернуть трудовые книжк ист. 63 Основ ; подп. 1 п. 11 Методических рекомендаций, утв. решением Правления Федеральной нотариальной палаты (протокол от 27- 28 февраля 2007 г. № 02/07) . Теоретически он может принять такое заявление и довести информацию до наследников. Если же нотариус не поможет, то остается обращаться в суд...

Незаполненная же трудовая книжка может повлечь для работника ряд проблем в будущем.

ПРОБЛЕМА 1. При приеме на основную работу

У потенциального работодателя неизбежно возникнет вопрос: почему в книжке нет записи, если она у вас на руках? Как нам разъяснил специалист Минздравсоцразвития России, работника в этом случае могут просто не взять на основную работу.

Из авторитетных источников

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“ Отсутствие в трудовой книжке записи об увольнении с предыдущего места работы может означать, что работник занят по основной работе. В таком случае работодатель вправе отказать в приеме на основную работу и принять такого работника по совместительств у” .

Вместе с тем отсутствие записи об увольнении не относится к числу обстоятельств, связанных с деловыми качествами работника, следовательно, не является законным основанием для отказа в трудоустройств естатьи 64 , 65 ТК РФ . Работник обязан представить трудовую книжку, если она у него ест ьст. 65 ТК РФ , но ответственными за ее заполнение являются работодател ип. 3 Правил, утв. Постановлением Правительства от 16.04.2003 № 225 .

Поэтому работодателя можно попробовать переубедить (допустим, представив копию свидетельства о смерти ИП). В конце концов, если трудовой стаж в целом был незначителен, то можно написать новому работодателю заявление о том, что трудовая книжка утрачена. И тогда он просто заведет вам нову юч. 5 ст. 65 ТК РФ .

ПРОБЛЕМА 2. При оплате больничных

Без записи об увольнении новый работодатель может отказаться учитывать период работы у предпринимателя при подсчете стажа для оплаты нетрудоспособност ипп. 8 , 24 Правил, утв. Приказом Минздравсоцразвития от 06.02.2007 № 91 . Он будет исходить только из подтвержденного книжкой стажа, который сложился на дату приема на работу к предпринимателю.

Если на тот момент у вас уже было достаточно стажа для 100%-го пособи яподп. 1 п. 1 ст. 7 Закона от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ) , то это не страшно. Если же период работы у предпринимателя для работника важен и без него пособие будет рассчитано в меньшей сумме (60% или 80%)подп. 2, 3 п. 1 ст. 7 Закона № 255-ФЗ , то придется подтверждать стаж иными способам ип. 8 Правил, утв. Приказом Минздравсоцразвития от 06.02.2007 № 91 . Рассмотрим, какие из них применимы в нашем случае.

Письменные трудовые договоры (если, конечно, предприниматель их оформлял) сами по себе ничего не подтверждают, поскольку неизвестна дата их окончания, а приказа об увольнении нет. Работники физических лиц, не регистрировавшихся в качестве предпринимателя, имеют возможность поставить на договоре штамп о регистрации прекращения трудовых отношений в органе местного самоуправлени яст. 307 ТК РФ . Но в случае с предпринимателем это вряд ли удастся.

Из авторитетных источников

Юрисконсульт - главный специалист муниципалитета «Замоскворечье»

“ Орган местного самоуправления не может зарегистрировать факт прекращения трудового договора в связи со смертью работодателя - индивидуального предпринимателя. Работникам в этом случае нужно обращаться в суд в порядке особого производства с заявлением об установлении факта прекращения трудовых отношений в связи со смертью ИП” .

Справки и выписки из приказов, которые подтверждали бы трудовой стаж у ИП, работники в данном случае получить не могут ввиду отсутствия работодателя.

Стаж может быть подтвержден лицевыми счетами работников (форма № Т-54). Возможно, вы их не вели, поскольку это не является обязательным для предпринимател яп. 2 Постановления Госкомстата от 05.01.2004 № 1 . Но лицевые счета несложно оформить, тем более что подписи предпринимателя на них не требуется. Если вы сделаете это, то очень поможете своим коллегам - ведь в противном случае им останется только обращаться в суд для установления факта работы у ИПстатьи 264- 268 ГПК РФ ; Определение ВС от 21.06.2005 № 67-В 05-5 . Какие-либо иные документы, кроме перечисленных выше, увы, приняты быть не могут. Это нам подтвердил и специалист ФСС РФ.

Из авторитетных источников

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“ Если в трудовой книжке работника отсутствует запись об увольнении с предыдущего места работы (в связи со смертью его работодателя-предпринимателя), то следующий работодатель не вправе самостоятельно включать этот период в страховой стаж работника на основании представленных им: письменного трудового договора, копии свидетельства о смерти предпринимателя, справки по форме № 2-НДФЛ, справки для оплаты больничных листов и сведений персонифицированного учета. Работнику придется обратиться в суд для оформления документов и подтверждения стаж а” .

Как решить проблемы?

Сочувствие к работникам нередко толкает бухгалтеров на то, чтобы все-таки самим заполнить им трудовые книжки. Да, они нарушают трудовое законодательство, делая записи без полномочий, но к ответственности их не привлечешь - должностными лицами они не являютс яст. 2.4 , п. 1 ст. 5.27 КоАП РФ . Да и проверять в данной ситуации уже некого.

Мы обратились за советом к специалисту Минздравсоцразвития, но он проблемы в отсутствии необходимых полномочий у бухгалтера вообще не увидел.

Из авторитетных источников

“ В случае смерти предпринимателя приказ об увольнении его работников может подписать ответственное лицо (если оно назначено). На основании этого приказа в трудовых книжках делается запись: «Трудовой договор прекращен в связи со смертью физического лица - работодателя, пункт 6 части 1 статьи 83 Трудового кодекса Российской Федерации». В качестве основания записи об увольнении в графе 4 трудовой книжки нужно указать и приказ, и свидетельство о смерти предпринимателя. Но внести такую запись вправе только лицо, специально уполномоченное приказом работодателя на ведение трудовых книже к” .

Минздравсоцразвития России

На наш взгляд, в этой ситуации все нарушители равны: и директор без доверенности, и уполномоченный на ведение трудовых книжек бухгалтер, который уже и не бухгалтер вовсе, и просто любой из работников предпринимателя.

Поэтому если уж вы готовы избавить себя и коллег от хождения по судам, то лучше указать более безобидное основание для увольнения, чтобы не привлекать внимание возможных проверяющих. То есть написать не «в связи со смертью физического лица - работодателя »п. 6 ч. 1 ст. 83 ТК РФ , а «по собственному желанию »ст. 80 ТК РФ .

Номер и дату приказа «нарисуйте» днем раньше смерти работодателя. Такая запись однозначно ни у кого не вызовет вопросов в плане трудоустройства и подтверждения стажа.

Что еще можно сделать для работников

Получаем копию свидетельства о смерти

Обратитесь за помощью к родственникам предпринимателя и постарайтесь обеспечить каждого работника нотариально заверенной копией свидетельства о смерти ИПст. 68 Закона от 15.11.97 № 143-ФЗ . Этот документ может понадобиться и при обращении в суд с заявлением об установлении стажа, и при поступлении на новую работу - если не удастся получить трудовые книжки или вы раздадите их людям незаполненными.

Если копии свидетельства о смерти нет, то разъясните работникам, что любой из них может заказать за 200 руб. выписку из ЕГРИП о дате и способе прекращения деятельности ИПпп. 25 , 31 Правил, утв. Постановлением Правительства от 16.10.2003 № 630 ; подп. «л» п. 1 Сведений об индивидуальном предпринимателе, утв. Постановлением Правительства от 16.10.2003 № 630 . Она также будет подтверждать факт и дату смерти вашего работодателя (поскольку госрегистрация в качестве ИП утрачивает силу с момента смерти индивидуального предпринимател яп. 10 ст. 22.3 Закона от 08.08.2001 № 129-ФЗ ).

Подтверждаем пенсионный стаж

Основными данными для назначения пенсии по старости сейчас являются сведения персонифицированного учет ап. 2 ст. 13 Закона от 17.12.2001 № 173-ФЗ . Если предприниматель (а точнее - вы, его бухгалтер) исправно перечислял страховые взносы за работников в ПФР и представлял необходимые сведени яст. 11 Закона от 01.04.96 № 27-ФЗ , то отсутствие в трудовой книжке записи об увольнении от ИП будущему пенсионеру ничем не грозит.

Мнение читателя

“ Тут есть огромный пробел в законодательстве. Ведь если отчетность в ПФР не будет сдана, работники лишатся стажа. Даже справка 2-НДФЛ - ерунда, если только работник не пожелает получить вычет, а вот без индивидуальных сведений ни стаж, ни суммы для расчета пенсии точно не примут, то есть работники реально пострадаю т” .

Надежда,

бухгалтер

Однако если не сдать индивидуальные сведения за последний период (до дня смерти предпринимателя), то перечисленные деньги не будут распределены по лицевым счетам работнико вподп. «в» п. 61 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н . Чтобы работники не потеряли в деньгах на пенсии, вы можете сделать доброе дело и сдать эти сведения. Их, конечно, могут не принять, так как ваша доверенность утратила силу. В этом случае обратитесь к руководителю территориального органа ПФР с письмом примерно такого содержания: «В связи со смертью работодателя - физического лица прошу принять сведения по персонифицированному учету на его работников за подписью бухгалтера». Вам должны пойти навстречу - ведь ПФР заинтересован в том, чтобы учесть уже полученные средства.

Из авторитетных источников

Заместитель управляющего отделением Пенсионного фонда РФ по г. Москве и Московской области

“ В случае смерти работодателя-предпринимателя органы ПФР должны принять у бухгалтера данные на наемных работников, подаваемые в соответствии с Федеральным законом от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», несмотря на то что его доверенность уже недействительн а” .

Кроме того, индивидуальные сведения надо выдать и самим работникам, как вы это делали всегда при увольнении кого-либ оп. 4 ст. 11 Закона от 01.04.96 № 27-ФЗ . Так, даже если вам не удастся сдать сведения в ПФР (либо если они там затеряются), работники смогут подтвердить стаж и сумму страховых взносов, в частности, при оформлении пенсии.

Какие еще документы можно выдать

Очень полезно выдать работникам:

- справку по форме № 2-НДФЛутв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ . Она понадобится, в частности, для представления следующему работодателю, получения кредитов и вообще для подтверждения факта работы в соответствующий период;

РАССКАЗЫВАЕМ РАБОТНИКАМ

Если в трудовой книжке нет записи об увольнении с предыдущего места работы в связи со смертью ИП, то на новой работе стаж за этот период для оплаты больничных листов нельзя будет подтвердить, в частности, такими документами, как трудовой договор, справка 2-НДФЛ и сведения персонифицированного учета.

- справку о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы...утв. Приказом Минздравсоцразвития от 17.01.2011 № 4н Без нее пособие на новом рабочем месте работнику будут исчислять исходя из МРОТп. 1.1 ст. 14 , подп. 3 п. 2 ст. 4.1 Закона № 255-ФЗ , а не исходя из доходов за 2 календарных года, предшествующих наступлению нетрудоспособности. Отметим, что существует также процедура запроса необходимых сведений в ПФРп. 7.2 ст. 13 Закона № 255-ФЗ . Однако данные у них сформированы еще не за все периоды.

Оба этих документа вы можете подписать сами.

Раньше права и обязанности по ведению предпринимательской деятельности переходили к наследника мст. 8 Закона от 02.04.91 № 2079-1 . Но эта норма прекратила свое действие с 1 января 1995 г. в связи с введением в действие первой части ГК РФст. 4 Закона от 30.11.94 № 52-ФЗ . И наверное, справедливо было избавить наследников от груза обязательств, взятых на себя родственником-предпринимателем.

Кстати, в недавно предложенном пакете поправок в Гражданский кодек сзаконопроект № 47538-6 проблема наследования бизнеса умершего ИП никак не затрагивается. Получается, что о защите прав работников в такой ситуации никто до сих пор и не подумал. То есть спасение утопающих - дело рук самих утопающих...

Да, человек смертен, но это было бы еще полбеды. Плохо то, что он иногда внезапно смертен, вот в чем фокус!

М.Булгаков

Смерть приносит не только горе родственникам, но и, к сожалению, большие проблемы работникам. Поскольку индивидуальное предпринимательство не переходит по наследству, решать возникшие проблемы чаще всего приходится умершего ИП. Основные возникающие у наследников и бухгалтеров, и изложены в этой статье.

Как рассчитаться с работниками: почему бухгалтер не должен выплачивать зарплату

Имущество после смерти гражданина переходит к наследникам, поэтому все денежные средства, которые находятся на счету предпринимателя или в кассе у его работников, принадлежат наследникам. Им же и принадлежит право распоряжения этим имуществом. Если бухгалтер выплатит зарплату работникам, то наследники могут потребовать возврата своего имущества. Единственное, что может сделать бухгалтер, это рассчитать зарплату работникам и выдать им расчетный листок. С этим расчетным листком работникам надо обратится к наследникам за полагающимися выплатами. Если наследники неизвестны работникам, то надо обратиться с заявлением к нотариусу по месту открытия наследства (т.е. по месту жительства умершего ИП).

Почему не надо уплачивать налоги и что делать с отчетностью

Со смертью физического лица прекращается его обязанность по уплате налогов. Если у предпринимателя были долги по НДФЛ, НДС, УСН и прочим «предпринимательским» налогам, уплачивать в бюджет их не надо. То же самое касается и долгов по взносам. И не только потому, что обязанности по налогам больше нет, но еще и потому, что платить налоги обязано само физическое лицо и сторонним лицам это делать запрещено. Следует так же помнить, что действие доверенности (если таковая была у бухгалтера), прекращается с даты смерти предпринимателя. А нет доверенности, нет и подписей на отчетности в налоговую и фонды.

Как работникам не потерять стаж и кто сделает запись в об увольнении

Основная проблема возникает с пенсионным стажем. Если не будет сдан РСВ-1 с данными о стаже, то работники потеряют стаж за этот промежуток времени. В этом случае бухгалтеру стоит пойти на встречу работникам и сдать этот отчет, при этом обратившись официально к руководству отделения ПФ, в котором ИП стоял на учете, с описанием ситуации. Не стоит подписывать расчет по недействующей доверенности или тем более подделывать подпись ИП, ведь Пенсионный фонд тоже получит данные о смерти физического лица и обман может вскрыться. Кроме того, надо выдать всем работникам сведения, которые обязан предоставить работодатель при увольнении.

Кроме пенсионного стажа есть еще и стаж для исчисления пособий по временной нетрудоспособности. Тут возникает ситуация с отсутствием записи об увольнении работника в связи со смертью предпринимателя. Законом не предусмотрено никаких вариантов решения этой проблемы. Новый работодатель не имеет права делать запись об увольнении от предыдущего, а предыдущий не может ее сделать в виду своей смерти. Если у работника уже есть стаж свыше 8 лет для получения больничных в размере 100% до поступления на работу к ИП, то его эта проблема не коснется, а вот тем, у кого стаж был меньше, ФСС может и не засчитать время работы у ИП без записи об увольнении.

Чтобы выйти из этой ситуации, бухгалтеры придумывают разные способы внесения данных в трудовые книжки. Самый распространенный - запись об увольнении днем раньше смерти ИП. Способ по сути своей незаконный, но что делать, если законного просто не существует? Этой же датой можно оформить необходимые справки работникам: 2-НДФЛ, справку о доходах по приказу Минтруда 182н для расчета пособий по социальному страхованию и упомянутые выше индивидуальные сведения персонифицированного учета.

Наследники и налоги умершего предпринимателя

Как уже выше было написано, со смертью физического лица прекращается его обязанность по уплате налогов. Долги по имущественным налогам (транспортный, земельный и налог на имущество физических лиц) должны будут уплатить наследники в пределах унаследованного имущества. Следует обратить внимание на то, что если на момент смерти лица не было получено налоговое уведомление с рассчитанным налогом, то нет и задолженности по налогу, которую должны будут оплачивать наследники. Пени и штрафы, начисленные предпринимателю до его смерти, к наследникам не переходят, потому что они не упомянуты в подпункте3 пункта 3 статьи 44 НК.

Долги по страховым взносам по наследству не передаются, так как соответствующих норм нет в законодательстве и по сути эти долги связаны с личностью умершего и потому не подлежат наследованию.

Если есть открытые производства у приставов по взысканию недоимок по предпринимательским налогам и взносам, то они должны быть закрыты, и долги признаны безнадежными к взысканию.

Часто бывает так, что у предпринимателя оказываются переплаты по налогам или взносам, которые не были возвращены налоговой инспекцией и фондами. С этими деньгами придется проститься, никто наследникам их не вернет.

Неналоговые проблемы наследников

Один из главных вопросов, интересующих наследников, это распоряжение деньгами на расчетном счету предпринимателя. Доступ к этим деньгам будет получен после вступления в наследство. До оформления наследства можно получить только денежные средства, потраченные на похороны (в пределах 100 тыс. рублей). Для их получения необходимо получить постановление нотариуса.

Так же могут возникнуть проблемы с обязательствами ИП, которые тоже переходят по наследству. Например, если ИП был арендодателем, то с его смертью не расторгается и арендатор имеет право и дальше пользоваться помещением на тех же условиях, до момента, пока договор аренды не будет изменен или расторгнут. А значит, как минимум, до вступления в наследство кого-то из наследников. Могут переходить к наследникам и обязательства ИП по договорам поставки, выполнения работ или оказания услуг. Но все обязательства передаются в пределах унаследованного имущества. Та что прежде чем вступать в наследство, стоит оценить размер получаемого имущества и размер обязательств, которые придется исполнять.

И в заключении немного об одной из нерешенных проблем в нашем гражданском законодательстве - наследовании прав на индивидуализацию товаров. Как известно, правообладателем на товарный знак не может быть физическое лицо, не являющееся индивидуальным предпринимателем. Выход из этой ситуации нашел Верховный Суд РФ, указавший, что наследовать право на товарный знак может лицо, не являющееся индивидуальным предпринимателем, но тогда это лицо должно отчуждения исключительного права на товарный знак в течение одного года со дня открытия наследства. А вот исключительное право на наименование места происхождения товара или исключительное право на коммерческое обозначение унаследовать могут только юридические лица или индивидуальные предприниматели.

Долги по имущественным налогам (налог на имущество физлиц, транспортный и земельный налоги) перейдут наследникам в пределах стоимости полученного ими имущества.

Пункт 4 статьи 11 Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Письмо Минфина РФ от 25.03.2009 N 03-05-06-04/33

Статья 1174 Гражданского кодекса

Статья 1478 Гражданского кодекса РФ

Пункт 85 Постановления Пленума Верховного Суда РФ от 29.05.2012 N 9 "О судебной практике по делам о наследовании"

Новости net.finam.ru

ИА Клерк.Ру., аналитический отдел

Все статьи источника

Стань экспертом

Есть различные причины, по которым происходит, закрытие ИП. Одной из них является смерть предпринимателя. Когда происходит столь прискорбное событие, очень часто родственники либо доверенные лица не догадываются, что им необходимо сделать с бизнесом умершего. Но стоит отметить, что процедура завершения деятельности индивидуального предпринимателя, не столь сложная. Достаточно знать, как закрывают ИП, если умер сам бизнесмен. Основные этапы, которые следует пройти, чтобы завершить бизнес, являются обязательными. Их необходимо пройти, чтобы окончательно приостановить любые начисления по предпринимателю, что ведет к возрастанию долгов.

Основы закрытия ИП после смерти

Законодательством РФ установлено, что если индивидуальный предприниматель умер, то представители ЗАГСа должны направить в органы ИФНС установленную форму уведомления о смерти ИП. Именно сотрудники службы регистрации гражданских состояний должны оповещать налоговиков о том, что человек, зарегистрированный в статусе ИП, умер. Законодательством определен срок в 10 дней для выполнения этой функции.

Но на практике норма об автоматическом уведомлении либо не выполняется, либо налоговики получают информацию спустя длительное время после смерти. Исходя из того, что все обязательства после кончины ИП переходят на его наследников, это может привести к увеличению сумм, которые они должны оплатить в бюджет или кредиторам.

Завершение деятельности ИП после смерти требует обязательной записи в ЕГРН. Сделать это необходимо на протяжении всего одного дня с момента получения налоговиками информации о смерти с подтверждением. Предприниматель снимается автоматически с налогового контроля.

Деятельность индивидуального предпринимателя останавливается по факту подтверждения его смерти, которое наступает вследствие подачи соответствующих документов в ответственные органы власти РФ. После установления факта смерти ИП обычно должно наступать завершение его хозяйственной деятельности.

Хотя при определении даты смерти могут возникнуть вопросы. Это связано с тем фактором, что юридическая наука выделяет два варранта определения даты смерти:

- биологическую, которая не вызывает никаких сомнений и предположений по поводу возможной даты;

- предположительную, когда даты смерти не может быть определена специалистами и указывается довольно приблизительной.

Документами, которые являются подтверждением очевидной даты смерти, могут быть такие:

- свидетельство о смерти, которое оформляется медицинским учреждением, подтвердившим факт кончины;

- документ, выданный судебными органами, вследствие судебного разбирательства по установлению смертельного исхода для физического лица;

- свидетельство о смерти, которое выдается реабилитированным жертвам репрессий.

Но все же наиболее часто для подтверждения кончины ИП выдается первый тип документа. Поэтому тем, кто должен унаследовать имущество и обязательства ИП, необходимо как можно быстрее обратиться в ИФНС со свидетельством о смерти. С собой необходимо иметь как копию, так и оригинал этого документа.

Когда происходит уведомления налоговых органов о том, что бизнесмен умер, его свидетельство на регистрацию теряет свою силу. Ликвидация в таком случае проходит по упрощенной схеме. Законодательство предполагает автоматическое закрытие ИП после поступления информации в органы налогового контроля.

Отсутствие информации в органах налогового контроля о смерти индивидуального предпринимателя приводит к тому, спустя некоторый период задолженность возрастает до немыслимых размеров. Ведь только одни налоговые выплаты довольно немалые, а к ним еще добавляются платежи в Пенсионный Фонд и другие обязательные взносы.

Есть две ситуации, которые могут сопровождать, закрытие деятельности ИП, когда он умер, а именно:

- за время ведения бизнеса предприниматель своевременно оплачивал все счета, авансы и другие выплаты, что привело к тому, что после смерти у него не было долгов;

- после кончины индивидуального предпринимателя у его бизнеса остались долговые обязательства перед государством, сотрудниками и другими контрагентами.

В каждом случае есть свои особенности проведения процедуры закрытия ИП после смерти.

Процедура ликвидации индивидуального предпринимателя, который не оставил после своей смерти задолженности ни перед государственными органами, ни перед своими партнерами, поставщиками, другими участниками рынка, проходит довольно просто и быстро.

Для этого необходимо пройти процедуру, которая была описана выше, а именно:

- подготовить свидетельство о смерти ИП, а также его копию;

- подать их представителям ФНС.

Стоит отметить, что процедуру закрытия следует проводить только в том налоговом органе, где проводилась регистрация покойного индивидуального предпринимателя.

Но после смерти ИП его наследники не всегда в курсе того, где мог подавать документы на официальное подтверждение своего статуса индивидуального предпринимателя бизнесмен. Есть некоторые варианты, которые дают возможность узнать, куда именно необходимо обращаться, чтобы закрыть бизнес:

- внести известные реквизиты в специальной форме на сайте ФНС, после чего поисковый запрос выдаст результат с интересующей информацией;

- внимательно просмотреть документы индивидуального предпринимателя, которые остались после смерти. Если среди них осталось свидетельство о регистрации, то в нем указан та ИФНС, которая провела данную процедуру. Узнать ее адрес можно на сайте ФНС.

Сразу же после того, как налоговые органы получают информацию о смерти ИП, они приступают к процедуре закрытия данного бизнеса. В данном случае нет необходимости писать заявления или готовить пакет документов. После смерти ИП и получения ФНС уведомления о данном событии неотложно уведомляются Пенсионный фонд, Фонд социального страхования и другие государственные структуры.

На самом деле очень трудно не оставить после себя никаких долгов, если ИП действительно проводил активную деятельность. Ведь бизнес требует каких-то вложений, договоренностей, обещаний, которые не выполняются после смерти. Поэтому такие ситуации допускают особые варианты закрытия деятельности ИП:

- когда у покойного индивидуального предпринимателя после смерти не осталось никакого имущества, а также никто из физических лиц не претендует на получение наследства;

- когда у ИП, которого необходимо закрыть, есть собственность, но нету наследников;

- когда у бизнесмена есть наследники, но по сути нет наследства, в права владением которым они могли бы вступить;

- когда после кончины индивидуального предпринимателя на его имя есть зарегистрированное имущество, а также перечень наследников, претендующих на вступление в права владения им.

Если у индивидуального предпринимателя после смерти не осталось никакого имущества на его имя, а также никто из физических лиц не выявляет желание вступить в права наследства на обязательства покойного, то закрытие ИП проводится без каких-либо последствий. Несмотря на то, что у него могут быть задолженности, они списываются, так как отсутствует субъект, к которому можно обратиться за взысканием. К тому же нет собственности, которая могла бы быть заложена в качестве погашения всех обязательств, как перед государством, так и перед контрагентами, с которыми сотрудничал индивидуальный предприниматель.

Если у бизнесмена после смерти остается имущество, зарегистрированное на его имя, но нет претендентов, которые согласно законодательству могут вступить в права владения этой собственностью, ситуация с закрытием ИП решается довольно просто. Все имущество переходит в статус государственного. За его счет погашаются обязательства, которые остались после смерти ИП. Это один из наиболее простых вариантов ликвидации индивидуального предпринимателя после его смерти.

Если у предпринимателя, который умер, оставив обязательства перед кредиторами и государственными фондами, есть наследники, они могут выставить суммы задолженностей к погашению. Но такая ситуация возможна с выставлением счета лишь на сумму, не превышающую размер наследства. Поэтому в случае отсутствия собственности наследники не вступают в права владения, а также не должны брать на себя обязательства по долгам покойного ИП. Если собственность после смерти ИП делится между несколькими людьми, то все они солидарно отвечают по долгам покойного.

Если же после кончины индивидуального предпринимателя у него остались не только долги, но и имущество, а также кандидаты на получения наследства, то допускается вступление в права владения, но вместе с одновременным погашением всех обязательств ИП.

В такой ситуации есть смысл рассматривать такие варианты поведения потенциальными наследниками:

- общая стоимость всего унаследованного имущества превышает размер общих обязательств покойного бизнесмена. В таком случае наследнику есть смысл вступать в права. Ведь даже после оплаты всех долгов, которые имеют право требовать с него кредиторы ИП, он останется с прибылью.

- наследное имущество покойного ИП достаточно небольшое, общей его стоимости не хватает на погашение обязательств либо их достаточно только для внесения всех просроченных взносов. В таком случае наследникам нету смысла вступать в свои права владения, так как это потянет за собой необходимость полного выполнения обязательств, а также много процедурных моментов. Поэтому такой вариант сопоставляется с первым возможным ходом ликвидации ИП после смерти.

Такие варианты унаследования собственности индивидуального предпринимателя после его смерти четко утверждают, что невозможно получить имущество покойного, не погасив всех его долгов. В данной ситуации наследник получает, как права, так и обязательства ИП по пользованию наследством.

Наследство ИП после его смерти – это довольно неоднозначное понятие, которое может указывать на прибыль, но также и на появление лишних проблем. Поэтому стоит всегда задумываться о том, что более выгодно и стоит ли игра свеч. Единственным однозначным фактором, который должен состояться после смерти ИП, должно стать его закрытие.

Похожие записи:

Похожие записи не найдены.