Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что "они думают о нас", что "мы этого достойны" и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается - бизнес выгоден, если наоборот - предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных - умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах - это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль - затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки - это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки - это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При в 25 ден. ед. можно наладить по цене 50 ден. ед. Несложные расчеты дают в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой - обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как "успешные" продукты, так и "отстающие". Снизив производство "успешных" на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда - время).

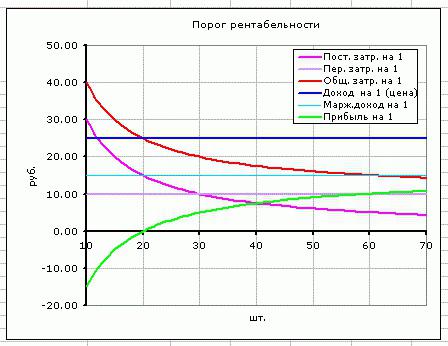

Элементарные знания в области математики говорят нам о том, что график постоянных затрат - прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

Одним из базовых экономических и финансовых расчетов деятельности любого предприятия является определение его точки безубыточности. Данный показатель указывает на то, при каком объеме производства деятельность организации будет рентабельной и она не потерпит убытков. Программа Excel предоставляет пользователям инструменты, которые в значительной мере позволяют облегчить определение данного показателя и отобразить полученный результат графически. Давайте выясним, как ими пользоваться при нахождении точки безубыточности на конкретном примере.

Суть точки безубыточности состоит в том, чтобы найти величину объема производства, при котором размер прибыли (убытков) будет равен нулю. То есть, при увеличении объемов выпуска продукции предприятие начнет показывать прибыльность деятельности, а при снижении – убыточность.

При расчете точки безубыточности нужно понимать, что все затраты предприятия условно можно разделить на постоянные и переменные. Первая группа не зависит от объема производства и носит неизменный характер. Сюда можно включить объем заработной платы административному персоналу, стоимость аренды помещений, амортизацию основных средств и т.д. А вот переменные затраты прямо зависят от объема производимой продукции. Сюда, в первую очередь, следует относить расходы на приобретение сырья и энергоносителей, поэтому данный вид затрат принято указывать на единицу произведенной продукции.

Именно с соотношением постоянных и переменных затрат связано понятие точки безубыточности. До достижения определенного объема производства постоянные затраты составляют существенную величину в общей себестоимости продукции, но с увеличением объема их удельный вес падает, а значит и падает себестоимость единицы произведенного товара. На уровне точки безубыточности затраты на производство и доход от реализации товаров или услуг равны. При дальнейшем увеличении объема производства предприятие начинает получать прибыль. Вот поэтому так важно определить объемы производства, при которых достигается точка безубыточности.

Расчет точки безубыточности

Рассчитаем этот показатель при помощи инструментов программы Excel, а также построим график, на котором отметим точку безубыточности. Для проведения расчетов будем использовать таблицу, в которой указаны такие исходные данные деятельности предприятия:

- Постоянные затраты;

- Переменные затраты на единицу продукции;

- Цена реализации единицы продукции.

Итак, произведем расчет данных, опираясь на значения, указанные в таблице на изображении ниже.

Создание графика

После того, как была создана таблица, в которой рассчитана точка безубыточности, можно создать график, где эта закономерность будет отображена визуально. Для этого нам придется построить диаграмму с двумя линиями, которые отражают затраты и доходы предприятия. На пересечении этих двух линий и будет находиться точка безубыточности. По оси X данной диаграммы будет располагаться количество единиц товара, а по оси Y денежные суммы.

- Переходим во вкладку «Вставка» . Жмем на значок «Точечная» , который размещается на ленте в блоке инструментов «Диаграммы» . Перед нами открывается выбор нескольких типов графиков. Для решения нашей задачи вполне подойдет тип «Точечная с гладкими кривыми и маркерами» , поэтому щелкаем по данному элементу списка. Хотя, при желании, можно использовать и некоторые другие виды диаграмм.

- Перед нами открывается пустая область диаграммы. Следует заполнить её данными. Для этого кликаем правой кнопкой мыши по области. В активировавшемся меню выбираем позицию «Выбрать данные…» .

- Происходит запуск окна выбора источника данных. В его левой части есть блок «Элементы легенды (ряды)» . Жмем на кнопку «Добавить» , которая размещена в указанном блоке.

- Перед нами открывается окно под названием «Изменение ряда»

. В нем мы должны указать координаты размещения данных, на основе которых будет строиться один из графиков. Для начала построим график, в котором отображались бы общие затраты. Поэтому в поле «Имя ряда»

вводим с клавиатуры запись «Общие затраты»

.

В поле «Значения X» указываем координаты данных, расположенных в столбце «Количество товаров» . Для этого устанавливаем курсор в данное поле, а затем, произведя зажим левой кнопки мыши, выделяем соответствующий столбец таблицы на листе. Как видим, после указанных действий его координаты отобразятся в окне изменения ряда.

В следующем поле «Значения Y» следует отобразить адрес столбца «Общая сумма затрат» , в котором расположены нужные нам данные. Действуем по вышеуказанному алгоритму: ставим курсор в поле и выделяем с зажатой левой кнопкой мыши ячейки нужного нам столбца. Данные будут отображены в поле.

После того, как указанные манипуляции были проведены, жмем на кнопку «OK» , размещенную в нижней части окна.

- После этого автоматически происходит возврат к окну выбора источника данных. В нем также нужно нажать на кнопку «OK» .

- Как видим, вслед за этим на листе отобразится график общих затрат предприятия.

- Теперь нам предстоит построить линию общего дохода предприятия. Для этих целей кликаем правой кнопкой мыши по области диаграммы, на которой уже размещена линия общих затрат организации. В контекстном меню выбираем позицию «Выбрать данные…» .

- Снова запускается окно выбора источника данных, в котором опять нужно нажать на кнопку «Добавить» .

- Открывается небольшое окошко изменения ряда. В поле «Имя ряда»

на этот раз пишем «Общий доход»

.

В поле «Значения X» следует внести координаты столбца «Количество товаров» . Делаем это тем же способом, который мы рассматривали при построении линии общих затрат.

В поле «Значения Y» , точно так же указываем координаты столбца «Общий доход» .

После выполнения этих действий жмем на кнопку «OK» .

- Окно выбора источника данных закрываем, нажав на кнопку «OK» .

- После этого линия общего дохода отобразится на плоскости листа. Именно точка пересечения линий общего дохода и общих затрат будет являться точкой безубыточности.

Таким образом, мы достигли целей создания данного графика.

Как видим, нахождение точки безубыточности основано на определении величины объема выпускаемой продукции, при котором общие затраты будут равны общим доходам. Графически это отражается в построении линий затрат и доходов, и в нахождении точки их пересечения, которая и будет являться точкой безубыточности. Проведение подобных расчетов является базовым при организации и планировании деятельности любого предприятия.

В современной экономики достаточно широко применяется такой термин как «точка безубыточности» в разного рода модификациях.

Расчет такого параметра позволяет определить риск инвестиционных проектов.

Суть анализа этого показателя заключается в определении критического уровня производства, при котором компания не несет убытков, но еще не имеет прибыль - это и будет точка безубыточности.

Для успешного ведения коммерческой деятельности, организации необходимо точно знать в каком объеме понадобится реализовать продукцию для покрытия всех издержек производства.

При этом продажа товара в объеме, меньшем объема значения точки безубыточности, ведет компанию к убыткам, в большем - к прибыли.

Как же рассчитать точку безубыточности предприятия?

При графическом - по оси Х будет отложен объем производства, по оси Y - полученный доход, производственные затраты, постоянные и переменные.

Подразумевается, что реализация продукции осуществляется равномерно, цены за товар и материал за рассматриваемый период времени постоянны.

При изменении объема реализуемого товара, переменные затраты из расчета на единицу товара постоянны.

Постоянные затраты в указанном периоде не меняются, реализуется весь объем производимой продукции.

В результате всех построений получатся графики переменных и постоянных затрат, валовых затрат, выручки от продажи.

Точка пересечения графика валовых затрат и выручки и будет точкой безубыточности.

Аналитический метод расчета

Как известно, точка безубыточности - это такой объем производимых товаров, при котором полученные доходы перекроют все расходы, то есть прибыль будет равна нулю.

Как и в графическом методе, здесь учитывается, что весь произведенный товар реализован, то есть объем выпускаемой продукции равен объему реализованной продукции.

Прибыль рассчитывается по формуле:

П = Вр – Зпост – Зперем.

Здесь имеем: П - прибыль, Зпост - затраты постоянные, Вр - вырученный доход от реализации товара, Зперем - затраты переменные.

Выручка может быть рассчитана:

Вр = Зпост + Зперем + П.

Значение выручки и затрат относятся к одному периоду времени, который может быть установлен как месяц, квартал или год.

Значение точки безубыточности будет получено за тот же отрезок времени.

В точке безубыточности, то есть при критическом уровне продаж, прибыль имеет нулевое значение.

Тогда имеем:

Вр = Зпост + Зперем.

Выручка от продажи продукции равна произведению стоимости товара и объема продаж

то есть: Вр= ЦхТб,

где Ц - стоимость единицы товара, Тб - равно точке безубыточности продажи товара, выраженный в штуках изделий.

Общая сумма переменных затрат рассчитывается как произведение средних переменных затрат на единицу произведенного товара и объема продаж, который равен критическому объему. Тогда имеем:

ТбхЦ=Зпост+ЗСперемхТб, где

ЗСперем - средние переменные затраты на штуку товара.

Отсюда точка безубыточности в натуральном эквиваленте будет равна:

Тб=Зпост/(Ц-ЗСперем).

Точка безубыточности в денежном эквиваленте может быть рассчитана по формуле:

Тбд=ВбхЗпост/(Вр-Зперем).

Какие другие показатели влияют на определение точки безубыточности?

Аналогично расчету точки безубыточности возможно рассчитать объем производства, который необходим для получения запланированной прибыли.

Если при выпуске продукции в компании

- не меняется объем производства,

- нет расширений и сокращений.

Тогда при анализе низкий уровень точки безубыточности будет свидетельствовать об успешной деятельности организации.

Если же возникнет увеличение уровня точки безубыточности, это может стать сигналом ухудшающегося положения в компании.

Но на практике условия работы производственного предприятия могут меняться по различным причинам.

И увеличение значения точки безубыточности может быть вызвано расширением производства, которое всегда ведет к увеличению затрат.

Например, на ремонт и обслуживание оборудования, увеличение штата, арендную плату и так далее.

С увеличением объема производства компания будет уже иметь другую более высокую точку безубыточности.

Существует зависимость между объемом реализуемой продукции компании и ее точкой безубыточности.

Для маленькой фирмы значение точки безубыточности может быть меньше в десятки или сотни раз, чем для крупного предприятия.

Устойчивость компании на рынке может быть сравнена разными методами.

После проведения анализа и вычисления точки безубыточности возможно рассчитать запас прочности устойчивости компании - уровень превышения объема производимого товара над критическим объемом.

Этот параметр характеризует жизнестойкость организации.

Расчет запаса устойчивости в денежном эквиваленте:

ЗАП = (Вр-Тбд)/Врх100.

В единицах продукции (в натуральном эквиваленте) запас прочности может быть представлен:

ЗАПнат = (Рн-Тбн)/Рнх100, где

Рн - объем реализованной продукции в натуральном эквиваленте.

Вычислив значение запаса прочности компании, можно выяснить как близко или далеко находится организация к границе убыточности

Запас прочности более объективный параметр, чем точка безубыточности.

Чем выше уровень запаса прочности, тем будет устойчивее компания к негативным рыночным изменениям.

Значение запаса устойчивости организации позволяет:

- сравнить деятельность компаний различных масштабов, разных объемов выпускаемой продукции,

- дать оценку финансовому положению организации в разные моменты времени.

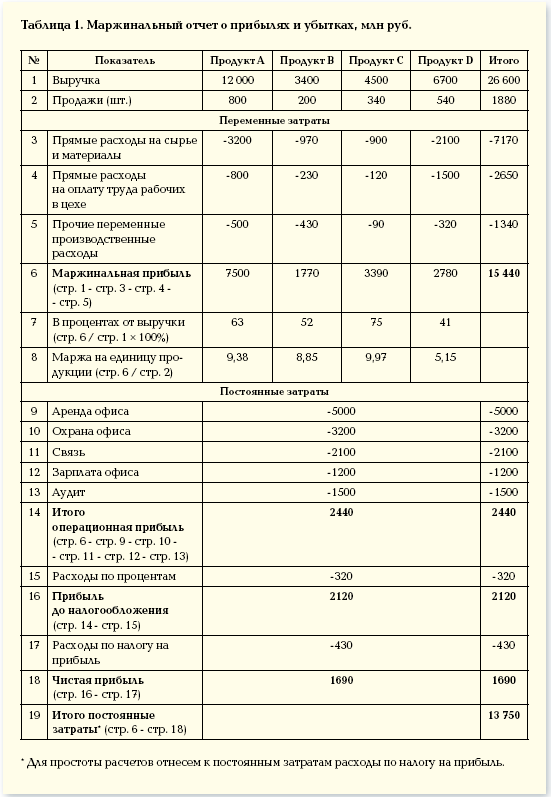

Онлайн пример расчета точки безубыточности. В данном примере она составит 13 750 млн.руб.

Целью построения любого бизнеса является извлечение прибыли и для того чтобы ее рассчитать необходимо учитывать ряд параметров, к которым относится доходная и расходная часть. Очень важным параметром, достижение которого ждет каждый бизнесмен – точка безубыточности. В разделе рассмотрим что это такое и какие параметры влияют на ее достижение. Отразим наглядно на графике. Поясним важные моменты при ценообразования в прайсе компании, которые могут не допустить убыток (разберем на примере понятия наценки и скидки).

Под точкой безубыточности понимается такое состояние бизнеса, при котором затратная часть равна прибыли и чистая прибыль по итогам периода равна нулю. Это первое положительное состояние предприятия, которое позволяет ему держаться хоть как-то на плову и очень важно достичь его как можно быстрей, особенно на моменте Start-up.

Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учетом ожидаемого размера прибыли. После прохождения этой точки предприятие начинает приносить прибыль.

Разберем эти понятия простым языком, не вдаваясь в дебри экономики, т.к. наша цель дать вам понимание, что это за параметр, донести его важность и помочь вам укрепить ваш бизнес

Доходы

Доходная часть не вызовет особых проблем, но тем не менее это самый главный вопрос при ведении бизнеса – как получить больше доходов и обрести финансовую независимость и стабильность. И так, за счет чего у нас будет расти прибыль.

По факту, получение прибыли обусловлено предоставлением каких-либо услуг другой стороне (населению, организациям и т.д.) и товаров собственного производства, так и путем их покупки и перепродажи. И самым главным будет понятие «маржи» или надбавочной стоимости вашего продукта (услуги). Есть еще один термин, применяемый при этом описании – это наценка.

Все они сводятся к одному и тому же – выделение непосредственно ваших доходов при продаже единицы продукции или услуги. К примеру, вы приобрели партию телефонов по 5000 рублей и решили их реализовать по 6000 рублей, разница между ними 6000-5000=1000 рублей это и есть ваша наценка. Отсюда вытекает понятие процента наценки товара – это отношение продажной стоимости к входной. В нашем случае (6000 / 5000 – 1) * 100 = 20%. Расчетная цифра и будет процентом наценки.

Процент наценки = (Цена продажи/цена покупки -1)*100

Рассмотрим один из самых важных моментов, который нужно учитывать при формировании вашего прайса организации, что возможно избежать убытков и даже увеличить прибыль. Это то что процент наценки и процент скидки – два разных понятия! Если сначала сделать наценку, а потом скидку в 5 % у вас возникнет убыток! Почему? Это простая экономика! Давайте разберем на том же примере – наценим 20% и произведем уценку товара (скидку) на те же 20% (для перевода суммы процента в число, необходимо его разделить на 100, у нас 20/100=0.2).

5000 + 5000*0.2 = 5000 + 1000 = 6000 это цена с наценкой 20%

6000 – 6000*0.2 = 6000 – 1200 = 4800 это цена со скидкой 20%

Как вы видите из примера, наценка и скидка - это разные вещи, разница возникает из-за того, что 20% вы прибавляете к меньшей сумме, а вычитаете уже из большей! Простая математика, но не все это понимают и считают, даже 1% при больших объемах может привести к серьезным убыткам предприятия.

При составлении прайса учитывайте, что процент наценки на товар и скидка, предоставляемая от конечной цены это не одно и тоже. К примеру, сумма скидки в 5% больше, чем наценка на те же 5%.

Расходы

Перейдем к расходной части, ее можно поделить на две составляющие – постоянные и переменные издержки. Опять же простым языком – постоянными будут те затраты, которые возникают у вас из месяца в месяц без учета того, ведете вы хозяйственную деятельность или нет. К ним может относиться аренда помещения, затраты на поддержание оборудования, содержание техники, оплата труда сотрудникам которые вам необходимы для содержания объектов недвижимости и т.д.

Расходы делятся на постоянную и переменную часть.

Вторая составляющая расходов это переменные издержки, которые возникают уже в ходе осуществления хозяйственной деятельности. К ним будут относиться, к примеру – ФОТ рабочего персонала, расходные материалы для производства, бензин, ремонт транспорта, доставляющего товар, маркетинговые услуги и прочее. Так же необходимо учесть уплату налогов и сборов.

Не стоит забывать, что в ходе ведения бизнеса у вас часто возникает необходимость в получении заемных средств на пополнение оборотных средств или на приобретение оборудования. Обеспечение этих кредитных обязательств - это так же будет вашей расходной частью. Не стоит с ними переусердствовать, считается, что нормальный показатель, когда доля кредитных средств не превышает 30% относительно собственных. Чем их больше, тем более шатким будет у вас положение, т.к. фактически банк будет вершителем вашего бизнеса – закрытие банка или отказ в кредите ставит под большое сомнение продолжение вашей успешной деятельности.

Расчет точки безубыточности

Теперь имея перед собой расписанные расходы и доходы и другие экономические показатели, можно прикинуть точку безубыточности. Для расчета необходимо посчитать какое количество продукции необходимо продать с определенной наценкой, для того чтобы выйти в ноль. Формула расчета будет следующей:

ТО (товарооборот в точке безубыточности) = затраты х (1+%РН)/%РН,

где %РН – процент наценки на товар

Естественно, что факторами влияния на достижение этого показателя будут все ниже перечисленные позиции примера. В первую очередь следует обращать на целесообразность затрат и стараться их сократить и учитывать наценку на товар, но при этом не забывать о ее оптимальном пороге, переступив который вы рискуете уменьшить объем продаж из-за менее конкурентной цены. Всегда стоит проводить анализ рынка при этом.

Например, у вас имеется магазин и вы хотите прикинуть точку безубыточности, затраты следующие:

Аренда магазина 85000 рублей

Общий ФОТ сотрудникам -125000 рублей

Иные расходы, возникающие у предприятия 27000 рублей

Общая сумма затрат составляет: 237 000

Средний процент наценки на единицу продукции будет составлять (%РН) - 30%

Формула расчёта точки безубыточности:

ТО = затраты*(1+%РН) / %РН = 237000 * (1+0.3) / 0.3 = 1 027 000

Получаем, что для достижения точки безубыточности нам необходим товарооборот не менее, чем на сумму в 1 027 000 рублей

Точка безубыточности — важнейший показатель для предпринимателя, поскольку он обозначает тот факт, что фирма становится прибыльной. Как определить момент достижения компанией точки безубыточности?

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

C4 / ((C2 - C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

C4 / (C2 - C5 / C1).

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях: