Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T12:30:37+00:00По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание - по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Почему я сказал активов ? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ "Выдача наличных"):

В виде операции указываем "Выдача подотчетному лицу":

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом "Списание с расчетного счета":

Также не забываем указать в виде операции "Перечисление подотчетному лицу":

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ "Выдача денежных документов":

А на закладке "Денежные документы" указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации - лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку - то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты...)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ "Авансовый отчет":

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку "Авансы":

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку "Товары" (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку "Оплата"(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки "Прочее".

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках "Товары" и "Прочее" присутствует галка "СФ", если её поставить, то по этой строке введётся Счёт-фактура полученная.

Приложение

Перечень документов для сдачи авансовых отчетов

Оплата льготного проезда

1. Форма АО-1 двухсторонняя. Заполнение документа производиться в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока отпуска. В авансовом отчете указать следующие реквизиты: название организации, подпись руководителя организации (директор, заведующего), должность подотчетного лица, ФИО подотчетного лица, целевое назначение выданных средств, на оборотной стороне авансового отчета подотчетное лицо перечисляет реквизиты документов, подтверждающих расход (билеты, чеки, квитанции и прочие), указывает их даты, номера и суммы, .

2. Приказ о предоставлении льготного отпуска сотруднику . Оформление приказа о предоставлении отпуска производится с применением унифицированных форм № Т-6 и Т-6а (обязательно наличие всех реквизитов: дата документа, номер документа, основание, расчетный период, льготный период , количество человек (отдельно взрослых и детей), которым оплачивается льготный проезд.

3. Заявление на выдачу аванса. Заявление пишется на имя директора (заведующей) и визируется им. В заявлении сотрудник указывает сумму аванса. Правом оплаты проезда в отпуск обладают: неработающие супруг (супруга), несовершеннолетние дети до 18 лет (родные, усыновленные), дети (родные, усыновленные), не достигшие возраста 23 лет, осваивающие образовательные программы основного общего и (или) среднего общего образования, а также начального, среднего и высшего профессионального образования по очной форме обучения в образовательных учреждениях, имеющих государственную аккредитацию . Для оплаты проезда несовершеннолетних детей кроме проездных документов (билетов, квитанций, чеков) прикладывается свидетельство о рождении. Если же ребенок старше 18-ти лет и является студентом помимо вышеперечисленных документов обязательно необходимы: справка, подтверждающая факт обучения физического лица по очной форме обучения на дату проезда, копия свидетельства лицензии и государственной аккредитации учебного заведения.

4. Заявление от сотрудника об оплате льготного проезда. Заявление пишется на имя директора (заведующей). В заявлении сотрудник обязательно указывает место отдыха (конечная точка), маршрут к месту отдыха, перечислить ФИО, даты рождения, родственную принадлежность членов семьи, которым может быть оплачен проезд к месту отдыха сотрудника. Подпись и дата.

5. Билеты. Оплата стоимости проезда к месту использования отпуска и обратно по фактическим расходам, подтвержденные проездными документами (билетами), а также документами об оплате услуг (сборов) по оформлению проездных документов, предоставления в поездах постельных принадлежностей и другие услуги, включенные в стоимость билета, но не выше стоимости проезда:

8. Билеты. Оплата стоимости проезда к месту использования учебного отпуска и обратно по фактическим расходам, подтвержденные проездными документами (билетами), а также документами об оплате услуг (сборов) по оформлению проездных документов, предоставления в поездах постельных принадлежностей и другие услуги, включенные в стоимость билета, но не выше стоимости проезда:

Железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

Водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

Воздушным транспортом – в салоне экономического класса;

Автомобильным транспортом – в автомобильном транспорте общего пользования (кроме такси), при его отсутствии – в автобусах с мягкими откидными сиденьями.

В случае если представленные работником документы подтверждают произведенные расходы на проезд по более высокой категории проезда, чем установлено, компенсация расходов производится на основании справки о стоимости проезда в соответствии с установленной категорией проезда, выданной работнику соответствующей транспортной организацией, осуществляющей перевозку, или ее уполномоченным агентом (далее – транспортная организация), на дату приобретения билета. Расходы на получение указанной справки компенсации не подлежат.

Оплату стоимости проезда автомобильным транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих расходы.

Если стоимость проездных документов (с учетом взимаемых при продаже проездных документов обязательных платежей) указана в иностранной валюте, то оплата производится из курса валюты, установленного Центральным банком России на день приобретения указанных документов.

Авиабилеты:

Ж/д билеты:

При проезде за пределы РФ оплата производится только до границы РФ, поэтому необходимо предоставить справку о стоимость проезда до ближайшего к границе населенного пункта в пределах РФ.

Дата билетов может быть раньше даты начала отпуска или позже окончания только в том случае, если это были выходные или праздничные дни, а так же если есть приказ об отпуске без сохранения заработной платы на этот период.

В случае утери билетов предоставляется справка о стоимости проезда ж/д транспортом в плацкартном вагоне на дату проезда. В этом случае необходима справка с места отдыха о том, что сотрудник действительно там был.

Проезд автобусом оплачивается при наличии контрольно-кассового чека.

Проезд автомобилем:

Маршрутный лист с печатями и датами выбытия и прибытия в г. Новый Уренгой, прибытия и убытия из места отдыха;

Автомобиль должен быть зарегистрирован на сотрудника, который сдает авансовый отчет или на супруга (супругу) (в этом случае должно быть предоставлено свидетельство о браке), или если есть доверенность владельца автомобиля на сотрудника который сдает авансовый отчет (дата доверенности должна быть раньше даты начала отпуска или даты начала передвижения).

Оплата первичного медосмотра

1. Форма АО-1 двухсторонняя. обязательно ставит свою подпись .

2. Приказ об устройстве на работу. Копия, заверенная отделом кадров учреждения.

3. Заявление от сотрудника об оплате первичного медосмотра. Заявление пишется на имя директора (заведующей). Подпись и дата.

4. Договор о предоставлении медицинских услуг. Оригинал. Обязательное заполнение реквизитов стороны оказание суммы предоставленных услуг.

7. Чеки. В чеке указывается наименование медицинского учреждения, сумма.

Оплата расходов, связанных с переездом работников

из районов Крайнего Севера

1. Форма АО-1 двухсторонняя. Заполнение документа производиться в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока отпуска. В авансовом отчете указать следующие реквизиты: название организации, подпись руководителя организации (директор, заведующего), должность подотчетного лица, ФИО подотчетного лица, целевое назначение выданных средств, на оборотной стороне авансового отчета подотчетное лицо перечисляет реквизиты документов, подтверждающих расход (билеты, чеки, квитанции и прочие), указывает их даты, номера и суммы, обязательно ставит свою подпись .

2. Приказ об увольнении работника.

3. Заявление на имя директора (заведующей) с просьбой оплатить проезд и провоз багажа в связи с выездом из РКС с визой.

4. Билеты.

Авиабилеты: электронный билет, посадочный талон. Номера электронного билета и посадочного талона должны совпадать. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачиваются авиабилеты только эконом класса. Если билет бизнес класса необходимо предоставить справку о стоимости билета эконом класса на эту дату, на этот рейс. При утере посадочного талона необходимо взять справку в аэропорту о том, что этот сотрудник действительно летел этим рейсом. В справке должны быть указаны номер рейса, дата рейса и Ф. И.О. пассажира. Страховая квитанция не оплачивается, поэтому её не надо прикладывать.

Ж/д билеты: обязательно Ф. И.О. на билете должно совпадать с Ф. И.О. сотрудника. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачивается проезд только в вагонах плацкарт и купе. При наличии электронного ж/д билета (маршрут/квитанции) обязательно необходимо предоставить билет установленного образца (выдается в терминалах на ж/д вокзале в пункте отправления.

Проезд автомобилем:

Заявление от сотрудника на оплату проезда личным автотранспортом с визой директора;

ПТС, тех паспорт, справка о расходе топлива. При проезде за границу РФ к учету будут приниматься только чеки ближайшей к границе РФ АЗС.

В чеках с АЗС должна быть обязательно указана марка топлива, стоимость 1 литра и др. реквизиты. Чеки с нечетко (смазано) прописанными данными к учету не принимаются.

5. Оплата контейнера : договор, акт выполненных работ, счет-фактура в которой будет указан вес вывозимых вещей (до 5 тонн), квитанция об оплате.

6. Справка с ЖЭУ (РЭУ) о снятии с регистрационного учета (выписке из города) или штамп в паспорте о выписке (ксерокопия).

7. Трудовая книжка (стаж работы не менее 3-х лет) все страницы заверенные специалистом ОК организации (копия).

Право на оплату стоимости проезда и провоза багажа членов семьи сохраняется в течение одного года со дня расторжения работником трудового договора с организацией, финансируемой из бюджета муниципального образования город Новый Уренгой.

Так же сотрудник имеет право оплачивать проезд неработающему супругу (супруге). В этом случае должна быть предоставлена трудовая книжка, в которой отсутствует запись о работе в настоящее время и свидетельство о браке заверенная отделом кадров. Уволенным работникам в связи с выходом на пенсию проезд не оплачивается.

1. Форма АО-1 двухсторонняя. Заполнение документа производиться в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока отпуска. В авансовом отчете указать следующие реквизиты: название организации, подпись руководителя организации (директор, заведующего), должность подотчетного лица, ФИО подотчетного лица, целевое назначение выданных средств, на оборотной стороне авансового отчета подотчетное лицо перечисляет реквизиты документов, подтверждающих расход (билеты, чеки, квитанции и прочие), указывает их даты, номера и суммы, обязательно ставит свою подпись .

2. Приказ о командировании работника должен быть заранее принесен специалистом ОК для своевременной выдачи аванса на командировочные расходы.

3. Командировочное удостоверение обязательно должно содержать все необходимые реквизиты: дату документа, номер документа, количество дней нахождения в командировке, номер приказа о командировании сотрудника, паспортные данные, печати прибытия к месту командировки и выбытия из места командировки с датами прибытия и убытия.

4. Служебное задание обязательно должно содержать все необходимые реквизиты: номер документа, дату документа, даты начала и конца командировки, место командировки, цели и конкретно выполненную в командировке работу или задачи, обязательна отметка о выполнении (невыполнении) задания, виза руководителя организации, подпись подотчетного лица.

5. Смета расходов. Если целью командировки является сопровождение детей, то необходима ведомость на питание, в которой указываются суточные на детей. Сумма суточных определяется сметой составленной организацией, которое отправляет детей.

6. Билеты.

Авиабилеты: электронный билет, посадочный талон. Номера электронного билета и посадочного талона должны совпадать. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачиваются авиабилеты только эконом класса. Если билет бизнес класса необходимо предоставить справку о стоимости билета эконом класса на эту дату, на этот рейс. При утере посадочного талона необходимо взять справку в аэропорту о том, что этот сотрудник действительно летел этим рейсом. В справке должны быть указаны номер рейса, дата рейса и Ф. И.О. пассажира.

Ж/д билеты: обязательно Ф. И.О. на билете должно совпадать с Ф. И.О. сотрудника. Дата квитанции разных сборов должна совпадать с датой покупки билета. Оплачивается проезд только в вагонах плацкарт и купе. При наличии электронного ж/д билета (маршрут/квитанции) обязательно необходимо предоставить билет установленного образца (выдается в терминалах на ж/д вокзале в пункте отправления.

В проезде за пределы РФ оплата производится только до границы РФ, поэтому необходимо предоставить справку о стоимость проезда до ближайшего к границе населенного пункта в пределах РФ.

Проезд автомобилем:

Заявление от сотрудника на оплату проезда личным автотранспортом с визой директора;

Маршрутный лист с печатями и датами выбытия из г. Новый Уренгой;

ПТС, тех паспорт, справка о расходе топлива. При проезде за границу РФ к учету будут приниматься только чеки ближайшей к границе РФ АЗС.

В чеках с АЗС должна быть обязательно указана марка топлива, стоимость 1 литра и др. реквизиты. Чеки с нечетко (смазано) прописанными данными к учету не принимаются.

Автомобиль должен быть зарегистрирован на сотрудника, который сдает авансовый отчет или на супруга (супругу) (в этом случае должно быть предоставлено свидетельство о браке), или если есть доверенность владельца автомобиля на сотрудника который сдает авансовый отчет (дата доверенности должна быть раньше даты начала передвижения).

По всем интересующим вопросам обращаться по телефонам:

Согласно п. 1 ст. 9 Закона от 21 ноября 1996 г. N 129-ФЗ (далее - Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. В качестве таковых используются первичные учетные документы. Требования, которым они должны отвечать, чтобы быть принятыми к учету, приведены в п. 2 ст. 9 Закона N 129-ФЗ. Так, по общему правилу "первичка" должна быть составлена по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Исключением являются случаи, когда специальной формы подобные альбомы не предусматривают. Тогда достаточно, чтобы документ содержал обязательные реквизиты, приведенные в том же п. 2 ст. 9 Закона N 129-ФЗ.

Согласно ст. 313 Налогового кодекса первичные учетные документы

- один из способов подтверждения данных налогового учета. К примеру, в силу ст. 252 Кодекса в целях налогообложения прибыли принимаются лишь документально засвидетельствованные расходы, а именно подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации либо с обычаями делового оборота. Иными словами, чтобы "первичка" служила "оправданием" в целях налогового учета, она также должна отвечать требованиям п. 2 ст. 9 Закона N 129-ФЗ.

Одной из форм первичной учетной документации, утвержденной Постановлением Госкомстата России от 1 августа 2001 г. N 55, является (форма N АО-1)

. Согласно Указаниям по применению и заполнению унифицированной формы "Авансовый отчет", утвержденным тем же Постановлением Госкомстата России N 55 (далее - Указания), служит она для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Так, согласно п. 11 Порядка ведения кассовых операций (утв. Решением Совета директоров Банка России от 22 сентября 1993 г. N 40, далее - Порядок) организации вправе выдавать наличные деньги сотрудникам из кассы на хозяйственно-операционные нужды, а также на расходы, связанные со . При этом лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним. Составляется он как раз по форме N АО-1 в одном экземпляре и при этом может быть заполнен как вручную, так и на компьютере. Однако в любом случае хранить его лишь в электронном виде нельзя. Его обязательно нужно распечатать и подписать не только у бухгалтера и подотчетного работника, но также у главбуха и руководителя организации.

Порядок заполнения

Итак, авансовый отчет представляет собой двусторонний документ, который заполняется не только подотчетным лицом, но и бухгалтером.

Сотрудник, получивший деньги под отчет, на оборотной стороне формы в графах 2 - 4 указывает реквизиты документов, подтверждающих произведенные расходы (дату, номер и наименование), а в графе 5 - суммы затрат по ним. Если деньги выдавались в валюте, в графе 6 также должна быть отражена и сумма в валюте.

Все указанные документы, к которым относятся кассовые и товарные чеки, товарные накладные, бланки строгой отчетности, транспортные документы (проездные билеты, талоны) и т.д., прикладываются к отчету. При этом они должны быть пронумерованы подотчетным лицом в том порядке, в котором они записаны в отчете.

Проверив правильность отраженной информации, целевое расходование средств, наличие оправдательных документов, правильность их оформления и подсчета сумм, к заполнению авансового отчета приступает бухгалтер. Он присваивает документу порядковый номер, проставляет дату и указывает на лицевой стороне формы наименование структурного подразделения, в котором работает подотчетное лицо, его фамилию и инициалы, табельный номер, должность, а также назначение выданного ему аванса.

При этом сотруднику выдается расписка о том, что отчет и подтверждающие документы приняты к проверке, которую представляет собой отрывная часть формы N АО-1, расположенная на лицевой стороне внизу. Здесь бухгалтер должен указать Ф.И.О. подотчетного лица, реквизиты авансового отчета, к которому прилагается расписка, сумму выданных денежных средств и количество оправдательных документов и их листов, а также поставить свою подпись.

На оборотной стороне авансового отчета в графу 7 бухгалтеру необходимо записать суммы расходов, принятых к учету по каждому из подтверждающих документов. В графе 9 при этом проставляются счета (субсчета) бухгалтерского учета, которые дебетуются на эти суммы. Все данные переносятся в таблицу на лицевой стороне отчета, расположенную справа. Графа 8 на обороте заполняется, если подотчетным лицом отражены данные в графе 6, то есть при условии, что деньги выдавались в валюте. В ней указываются суммы расходов, принятые к учету в "валютном" исчислении.

В таблице на лицевой стороне слева вписывают сведения о наличии остатка или перерасхода по предыдущему авансу, а также данные о текущем авансе ("Итого получено", "Израсходовано", "Остаток", "Перерасход"). При этом строка 1а заполняется, только если подотчетное лицо получило деньги в валюте.

Под таблицами указывается итоговая сумма по авансовому отчету после проверки ("К утверждению в сумме") и количество приложенных к нему оправдательных документов и их листов. Далее проставляются подписи бухгалтера и главного бухгалтера, а сам отчет представляется руководителю организации, который проставляет свою подпись и утвержденную им сумму прописью и цифрами на лицевом обороте формы в правом верхнем углу.

На основании утвержденного отчета производятся окончательные расчеты с сотрудником по авансовому отчету.

Согласно п. 13 Порядка прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. По приходному кассовому ордеру должен сдаваться в кассу и не израсходованный подотчетным лицом остаток аванса.

Выдача наличных из кассы в силу п. 14 Порядка должна оформляться расходным кассовым ордером. Соответственно, если имел место перерасход, то таковой возмещается сотруднику по расходному кассовому ордеру.

Реквизиты приходного или расходного ордера, а также сумма, на которую таковой составлен, также указываются на лицевой стороне авансового отчета и заверяются подписью кассира с указанием даты.

Пример . П.А. Скворцовой, работающей в ООО "Полюс" секретарем, поручено приобретение канцелярских товаров для предстоящего собрания участников общества с ограниченной ответственностью. На эти цели бухгалтером-кассиром, по распоряжению руководителя компании, выдано Скворцовой 10 000 руб. На исполнение поручения отведено пять рабочих дней, 26 июля секретарь приобрела канцтовары на сумму 7380 руб., а 27 июля вместе с бухгалтером составила авансовый отчет. В тот же день отчет был утвержден руководителем фирмы, а неизрасходованный остаток был внесен Скворцовой в кассу по приходному кассовому ордеру N 54 от 27 июля 2011 г.

Унифицированная форма N АО-1

Оборотная сторона формы N АО-1

Пределы оптимизации

При желании организация вполне может доработать любую унифицированную форму первичной документации. Такое право ей дает Порядок применения унифицированных форм первичной учетной документации, утвержденный Постановлением Госкомстата России от 24 марта 1999 г. N 20. Не является исключением и авансовый отчет. В частности, абсолютно свободно можно обращаться с его форматом: сужать или расширять графы и строки, включать в форму дополнительные строки и вкладные листы для удобства размещения и обработки необходимой информации. Согласился с этим и Минфин России в Письме от 8 июля 2011 г. N 03-03-06/1/414.

Более того, при необходимости организация может дополнить форму N АО-1 требующимися реквизитами, против чего финансисты также не выступают. Однако те из реквизитов, которые уже содержатся в авансовом отчете, удалять из него, подчеркивают чиновники, компания не вправе (включая код, номер формы, наименование документа). Таким образом, даже если в ООО существует только безналичный вид расчетов с "подотчетниками" с использованием корпоративных кредитных и дебетовых карт, исключить из бланка поля, предусмотренные для отражения операций по выдаче из кассы и внесению в нее денег, фирма не может.

В частности, в упомянутом Письме специалисты финансового ведомства пришли к выводу, что, к примеру, в целях налогообложения прибыли налогоплательщику необходимо представлять авансовый отчет либо строго по унифицированной форме N АО-1, либо ее доработанный вариант, но в строгом соответствии с требованиями п. 2 ст. 9 Закона N 129-ФЗ и Постановления Госкомстата России N 20 о наличии обязательных реквизитов. При этом любые изменения, вносимые в форму, должны сопровождаться соответствующим организационно-распорядительным документом организации; проще говоря, доработанный бланк авансового отчета должен быть закреплен в учетной политике организации.

При выдаче подотчетных денежных сумм на предприятии работнику возникает необходимость в составлении авансового отчета.

Рассмотрим, каков порядок оформления такого документа действует в 2019 году, чтобы не нарушать законодательства и не нарваться на претензии от проверяющих структур.

Обязанность подотчетного работника – представить в установленные сроки отчет и документы, что могут обосновать понесенные расходы.

Но при подготовке такой отчетности стоит придерживаться четких правил, что устанавливаются не только законодательством России, но и руководителем компании посредством утверждения локальных документов.

Общие моменты

Авансовый отчет – один из документов, составляемых на предприятии, при подготовке которого стоит придерживаться законов.

Разберемся, в каких нормативных документах дано определение и на какие положения законодательства необходимо опираться бухгалтерам и подотчетным сотрудникам фирмы.

Что это такое?

Под авансовым отчетом понимают тип бухгалтерского документа, что необходим для отчета сотрудника компании о расходовании денег на приобретение товара, услуг, работ.

Такой документ должен предоставляться бухгалтеру вместе с документацией, что подтвердит обоснованность понесенных затрат.

Авансовые же суммы могут выдаваться только при издании , в котором есть перечень подотчетных лиц, отражены сроки, цели, на которые могут выдаваться деньги, их размер.

Назначение документа

С помощью авансового отчета работниками компаний предоставляется подтверждение израсходованных сумм, что ранее выдавались по приказу работодателя.

Как правильно заполнять авансовый отчет?

Авансовые отчеты заполняются работниками, которым выдавались целевые средства организацией. Передается заполненный бланк сотруднику бухгалтерии предприятия, его проверяют и подписывают уполномоченные лица.

Все оставшиеся средства подотчетный сотрудник должен вернуть в кассу компании по в соответствии с утвержденными правилами.

Сумма сверх предусмотренного лимита выдается по . На базе авансовых отчетов списывают деньги, выданные подотчет.

Унифицированная новая форма бланка (АО-1)

Используют регламентированную форму первичной учетной документации АО-1 (ОКУД 0302001), что принята правительством (в соответствии с ).

Применим такой бланк для учета денег, что выдаются лицу, что считается подотчетным, на хозяйственные или иные затраты.

После утверждения составленного бланка авансового отчета, бухгалтер его списывает и проводит в бухучете.

При необходимости осуществляется возмещение расходов сверх лимитов. Такой документ стоит составлять в одном экземпляре на бумаге или в электронном виде.

Чтобы не допустить этого, выясним, когда стоит представить отчет руководству и сколько такие бланки должны храниться на предприятии.

Сдачи в бухгалтерию

Лицо, что получило подотчетные деньги, должно в течение 3 дней после окончания сроков, которые они выданы, подать отчет. Все сроки предоставления документации устанавливает руководитель предприятия.

Такие особенности рассмотрены в п. 11 правил ведения всех кассовых операций в России, что были принят .

Подается отчет:

Хранение в организации

Период, в течение которого авансовые отчеты будут храниться, установлен законодательством Российской Федерации.

Есть одно «Но» — таких сроков 3. документацию со сведениями о сроках хранения можно разделить на такие группы:

- налоговые (при расчете налоговых платежей);

- бухгалтерские.

Сроки оговариваются в таких положениях:

Компания должна обеспечить сохранность таких документов, предусмотреть безопасные условия.

При смене руководства документы должны передаваться в соответствии с правилами, прописанными в локальных документах предприятия ().

Основным источником является , где указано, что отчет должен храниться не менее 5 лет (подпункт 4 п. 4 второго раздела).

Наличие документов, подтверждающих расходы

Если нужно направить работника в командировку, оформляются такие справки:

- документ, что подтвердит направление работника в ;

- в фирмы.

После того, как будет предъявлено приказ и будет составлено расходный кассовый ордер, подотчетное лицо получает деньги из кассы.

Если такой сотрудник будет тратить выданные средства, он должен собраться справки, что подтвердят расходы.

| Он не считается разновидностью первичной документации, но налоговые работники при проведении проверок могут его затребовать, поскольку им подтверждается фактическая оплата. На чеках должна стоять четкая печать, все сведения должны быть читаемыми. Если такой документ не будет представлен, затраты можно принимать при наличии других справок. То есть, допускается предоставление авансового отчета без кассового чека в 2019 году | |

| Бланк строгой отчетности | При проверке такого документа будет проверяться, правильно ли он составлен и использована ли установленная форма.

На нем должны отражаться такие данные:

|

| Которые не имеет унифицированной формы. Как оформить по чекам израсходование сумм?

В обязательном порядке нужно отражать такие сведения:

Указание номера и печати не обязательное требование |

|

| Накладные | |

| — | |

| Чеки кассовой техники | — |

| Платежные документы | По приходным кассовым ордерам |

После возвращения командированный работник представить авансовый отчет и сопутствующие документы в бухгалтерию.

Если сотрудник расходует больше денег, причем не оправданно, излишняя сумма из авансового отчета вычитается из прибыли такого работника.

Все справки оформляются согласно требованиям, прописанным в законодательных документах. Если нарушить их, вас ожидают претензии от представителей налоговых структур, штрафы.

Часто задаваемые вопросы

Есть ряд нюансов, о которых стоит помнить компаниям, которые практикуют выдачу подотчетных средств своему персоналу.

К примеру, не все знают, как быть с нумерацией авансовых отчетов, какие особенности составления документа на хозяйственные потребности. Новички также допускают ошибки при заполнении бланка в программе 1С.

Как сделать АО на хозяйственные нужды?

К примеру, работнику выдаются деньги на хозяйственные нужды в кассе. Он ставит подпись в .

После выполнения задания представляется акт выполненных работ, что подписывается комиссией. Должна ли бухгалтерия дать документ, что подтвердит закрытие аванса?

Но для получения суммы подотчет все работники должны написать заявление, в котором отражаются такие данные:

- размер суммы;

- период, на который получаются средства;

- дата;

- подписи руководства.

Раньше директор проставлял на каждом сумму и сроки. В 2019 году такие сведения можно набирать на персональном компьютере.

От руководителя требуется только поставить подпись. Образец заявления:

Если работник не отчитается по средствам, что были выданы подотчет ранее, он не имеет права получить другую сумму.

Право производить перечисления на расчетные счета подотчетных средств появилось после утверждения .

Для перечисления на карту нужно:

- Поставить отметку в бухгалтерской документации отметку о том, что наличность из кассы перечислена на карточку работника.

- Получить от сотрудника заявление с такой же отметкой и реквизитами счета.

- должно содержать отметку о том, что средства являются подотчетными.

- В учетной политике бухгалтерии разрабатывается и закрепляется бланк авансовых отчетов, где будет пункт для отражения денег, что перечисляются на карточку.

- Попросить работника сохранить слип после того, как будет производиться оплата.

Наличные средства теперь также должны отражаться в налоговом и бухгалтерском учете:

Допускается отражение подотчетных денег, что перечислены на корпоративные карты. Пишется заявление в свободной форме, руководителем издается приказ.

Помните, что не нужно списывать подотчетные суммы по налогу на прибыль до тех пор, пока работником не будет представлено авансовый отчет со всеми необходимыми документами.

Не стоит также начислять страховые взносы и удерживать налог на доход физического лица. Может включаться НДС в авиабилетах. В остальном же просто следуйте простым правилам.

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

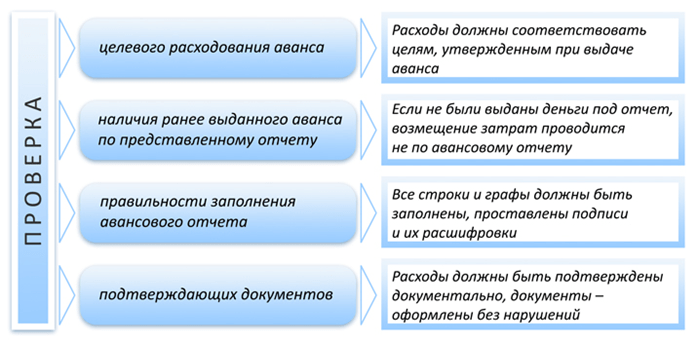

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 - выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 - оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 - выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 - возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 - НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 - НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).