Документ предназначен для отражения следующих операций в управленческом, бухгалтерском и налоговом учете:

- Выпуск продукции, произведенной в цехе. Может быть двух видов:

- с оприходованием на склад;

- без оприходования на склад с отражением в незавершенном производстве, отражением в общехозяйственных, общепроизводственных или других затратах.

- Оказание внутренней услуги производственным подразделением.

- Оприходование возвратных отходов на склад из производства.

- Отражение в учете данных о распределении прямых затратах на выпуск продукции:

- Материальные затраты и возвратные отходы – в количественном выражении;

- Технологические операции и Прочие затраты – в стоимостном выражении.

В шапке документа можно выбрать следующие реквизиты:

- Склад . Место хранения, на которое приходуется выпущенная продукция. Значение реквизита выбирается из справочника «Склады».

- Подразделение . Производственное подразделение, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения». Реквизит является обязательным для заполнения.

- Подразделение организации . Производственное подразделение организации, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения организаций». Реквизит является обязательным для заполнения.

- Задание на производство . Задание на производство указывается, если выпуск продукции привязан к конкретному заданию на производство, в этом случае задание на производство будет считаться исполненным в части выпущенной под него продукции.

- Разрешить превышение лимита . Для того, чтобы пользователь имел возможность указывать списание материалов на затраты сверх лимита, в наборе дополнительных прав значение права «Редактирование разрешения превышения лимита отпуска материалов» должно быть установлено в значение «Истина». В этом случае пользователю становится доступным флажок «Разрешить превышение лимита» . Если флажок будет включен, то документом можно будет списать любое количество материалов на затраты независимо от значения установленного лимита. В этом случае общее количество списываемого материала должно быть указано в реквизите «Количество» на закладке «Материалы», а объем превышающий значение лимита должен быть явно выделен и указан в колонке «В т.ч. отпущено сверх лимита» табличной части «Получатели». Колонка становится видимой при установке флажка «Разрешить превышение лимита». Контроль лимитов выполняется только в том случае, если направление выпуска продукции в документе задано «На затраты» или «На затраты (список)».

Видимость ряда реквизитов и закладок документа управляется в отдельном окне, вызываемом по кнопке «Настройка» :

- Использовать материалы . Если флажок установлен, то закладка «Материалы» видна. На этой закладке вводится перечень использованных при производстве продукции материалов.

- Автоматически распределять материалы . Флажок определяет ручное или автоматическое распределение материалов на выпуск. Если флажок не установлен, то закладка «Распределение материалов» видна.

- Использовать технологические операции . Если флажок установлен, то закладка «Тех. операции» видна. На этой закладке вводится перечень выполненных технологических операций при производстве продукции.

- Автоматически распределять тех. операции . Флажок определяет ручное или автоматическое распределение затрат по технологическим операциям. Если флажок не установлен, то закладка «Распределение тех. операций» видна.

- Использовать прочие затраты . Если флажок установлен, то закладка «Прочие затраты» видна. На этой закладке вводится перечень прочих нематериальных затрат, понесенных при производстве продукции.

- Автоматически распределять прочие затраты . Флажок определяет ручное или автоматическое распределение прочих затрат на выпуск. Если флажок не установлен, то закладка «Распределение прочих затрат» видна.

- Использовать возвратные отходы . Если флажок установлен, то закладка «Возвратные отходы» видна. На этой закладке вводится перечень возвратных отходов, полученных при производстве продукции.

- Автоматически распределять возвратные отходы на продукцию . Флажок определяет ручное или автоматическое распределение возвратных отходов на продукцию. Если флажок не установлен, то закладка «Распределение возвратных отходов» видна.

- Использовать наработку . Если флажок установлен, то в документ можно вводить данные не только по выпуску готовой продукции, но и данные о наработке. При включенном флажке становятся доступными для ввода данных реквизиты: Вид выпуска, В т.ч. доделка.

- Использовать задания на производство . Если флажок установлен, то в шапке документа становится доступным для ввода реквизит «Задание на производство», данные выпуска продукции можно привязывать к заданию на производство, тем самым указывая выполнение задания на производство. Становится доступным вариант автоматического заполнения табличной части «Продукция» по заданию на производство, указанному в шапке документа.

- Использовать заказы . Если флажок установлен, то становятся доступными для ввода реквизиты «Заказ-затраты»,«Заказ-выпуск», «Заказ-резерв/размещение» для указания заказов, к которым можно привязывать данные о выпуске продукции и затратах на выпуск.

- Использовать заказы на обслуживание ОС . Если флажок установлен, то в табличной части «Продукция» в реквизите «Выпуск» становится доступным для выбора вариант «Заказ на обслуживание ОС», то есть выпуск продукции или оказание услуги можно привязать к заказу на обслуживание ОС.

- Использовать направления выпуска. Если флажок установлен, то становится доступным выбор направлений выпуска продукции – на склад, на затраты одного направления, на затраты по нескольким направлениям. Становится доступным для ввода реквизит «Направление выпуска» в табличной части «Продукция», становится видимой закладка «Получатели», кнопка «Получатели» на командной панели табличной части «Продукция». Если флажок не установлен, то весь выпуск продукции идет на склад, указанный в шапке документа.

- Использовать подразделения НЗП . Если флажок установлен, то в табличной части «Распределение материалов» становятся доступными для ввода данных реквизиты «Подразделение НЗП», «Подразделение организации НЗП».

- Использовать аналитику НЗП . Если флажок установлен, то в табличной части «Распределение материалов» становятся доступными для ввода данных реквизиты «Номенклатурная группа НЗП», «Заказ НЗП».

Закладка «Продукция и услуги»

На закладке указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги:

- Продукция/услуга . Выпущенная продукция или оказанная услуга. Значение реквизита выбирается из справочника «Номенклатура» и является обязательным для заполнения.

- Характеристика продукции . Характеристика выпущенной продукции, если для данной продукции ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

- Серия продукции . Серия выпущенной продукции, если для данной продукции ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

- Вид выпуска . Вид выпуска продукции и оказания услуг. Доступен, если в настройках видимости реквизитов установлен флажок «Использовать наработку». Реквизит может принимать следующие значения:

- Выпуск - определяет факт окончательного выпуска продукции;

- Наработка - определяется факт незавершенного выпуска продукции, на который использованы затраты.

- Направление выпуска . Под направлением выпуска понимается способ дальнейшего учета изготовленной продукции – либо продукция передается на склад, либо остается в производстве и передается в другое производственное подразделение. Для указания направления выпуска в документе служит реквизит «Направление выпуска» на закладке «Продукция и услуги», а также закладка «Получатели». Эти реквизиты доступны, если в настройках видимости реквизитов (вызываются по кнопке «Настройка») установлен признак «Использовать направления выпуска». Для наработки направление выпуска не задается. Вся наработка остается в подразделении, ее изготовившем. Передача наработки в другое подразделение или на склад невозможна. Значение реквизита «Направление выпуска» по умолчанию может быть установлено в настройках пользователя. Для выбора доступны следующие направления выпуска:

- На склад . Выпуск продукции производится с оприходованием на склад. Склад указывается в шапке документа;

- На затраты . Выпуск продукции производится без оприходования на склад, направление списания затрат по изготовлению указывается на закладке «Получатели». При таком способе для строки выпуска продукции доступно только одно направление списания;

- На затраты (список) . Выпуск продукции производится без оприходования на склад, направление списания затрат по изготовлению указывается в диалоговом окне «Ввод направлений списания продукции (услуг)», которое открывается при нажатии кнопки «Получатели» на командной панели закладки «Продукция и услуги». Задавая направление выпуска продукции (неважно будет ли это одно направление или список направлений), нужно определить значения всех реквизитов для учета затрат, связанных с выпуском продукции. Такими реквизитами являются:

- подразделение, на которое относятся затраты (подразделение предприятия для управленческого учета и подразделение организации для регламентированного);

- статья затрат;

- заказ покупателя или заказ на производство;

- счета затрат для регламентированного учета и соответствующая счетам аналитика;

- при задании списка направлений необходимо задать коэффициент распределения затрат по направлениям.

Для частого использования одних и тех же комбинаций значений реквизитов описания направления выпуска их можно определить в шаблон. Для этого предназначен справочник «Направления списания выпущенной продукции (услуг)». Далее в документе «Отчет производства за смену» заполнение реквизитов для направления выпуска продукции можно выполнить на основе шаблона. Если задается список направлений выпуска, то шаблон применяется в окне задания списка по кнопке «Заполнить» - «Заполнить из шаблона». Если задается одно направление выпуска, то на закладке «Получатели» для заполнения данных по шаблону нужно нажать кнопку «Заполнить» - «Заполнить из шаблона». - Качество . Качество выпущенной продукции. Для услуг данный реквизит не заполняется. Значение реквизита выбирается из справочника «Качество».

- Мест . Количество мест выпущенной продукции.

- Единица . Единица измерения выпущенной продукции.

- Количество . Количество выпущенной продукции в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

- В т.ч. доделка . если в реквизите «Вид выпуска» выбрано «Выпуск», в реквизите «Количество» - общий объем изготовленной продукции, то для того чтобы связать выпуск продукции с наработкой в реквизите «В т.ч. доделка» указывается объем продукции, для которой наработка фактически закончена.

- Доля стоимости . Доля стоимости для распределения затрат.

- Номенклатурная группа . Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника «Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа».

- Заказ затраты . Указывается заказ для отражения затрат по выпуску продукции. Значение выбирается из списков документов «Заказ покупателя» или «Заказ на производство».

- Заказ выпуск . Заказ, для выполнения которого происходит выпуск продукции. Значение выбирается из списков документов «Заказ на производство» или «Заказ на обслуживание ОС».

- Заказ резерв . Заполняется при необходимости зарезервировать выпущенную продукцию под заказ. Значение выбирается из списков документов «Заказ покупателя», «Внутренний заказ» или «Заказ на производство».

- Спецификация . Указывается спецификация выпущенной продукции или оказанной услуги. Значение реквизита выбирается из справочника «Спецификации номенклатуры».

- Конечная продукция . Реквизит доступен, если в настройке документа установлен флаг «Использовать задания на производство» или флаг «Использовать заказы на обслуживание ОС». При проведении документа фиксируется факт выполнения запланированного выпуска по соответствующему заданию или заказу.

- Статус партии. Указывается статус партии, который позволяет различать ТМЦ в партионном учете.

Для целей бухгалтерского и налогового учета выпущенной продукции указываются:

- Счет учета (БУ). Счет бухгалтерского учета выпущенной продукции (например, 43 или 21).

- Счет учета (НУ) . Счет налогового учета выпущенной продукции. Значение реквизита выбирается из плана счетов налогового учета.

- Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23).

- Счет затрат (НУ) . Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета.

Кнопка «Параметры» . На производстве расход комплектующих может зависеть от дополнительных параметров продукции (габариты, температура) или от параметров самого процесса выпуска продукции (влажность). В спецификации можно настроить зависимость расхода комплектующих от параметров выпуска продукции. Фактические значения параметров выпуска указываются в отчете производства за смену для каждой позиции готовой продукции. Для этого нужно сделать активной строку в табличной части «Продукция и услуги» и нажать кнопку «Параметры». Откроется диалоговое окно для ввода фактических значений параметров выпуска продукции.

Заполнить»

- Заполнить по заданию на производство . В табличную часть добавляются данные о продукции, которая есть в указанном в шапке задании на производство; при этом табличная часть предварительно очищается.

- Добавить из заказа покупателя . В табличную часть добавляются данные о продукции и услугах из заказа покупателя, который выбирается пользователем в окне выбора, при этом строки добавляются к уже имеющимся в табличной части строкам.

- . В табличную часть добавляются данные о продукции и услугах из заказа на производство, который выбирается пользователем в окне выбора, при этом табличная часть предварительно очищается. Заполнение происходит по неисполненной части заказа на производство.

- Добавить по заказу на производство . Аналогично «Заполнить по заказу на производство », но без удаления уже имеющихся строк в табличной части.

Закладка «Получатели»

На закладке указываются данные для отражения выпущенной продукции или услуг в незавершенном производстве, в общехозяйственных, общепроизводственных или других затратах, если выпуск производится без оприходования на склад. Каждая строка закладки «Получатели» является расширением соответствующей строки закладки «Продукция и услуги». Ввод новых строк, удаление, сортировка на данной закладке не доступны.

- Подразделение . Подразделение - получатель затрат. Значение реквизита выбирается из справочника «Подразделения».

- Подразделение организации . Подразделение организации - получатель затрат. Значение реквизита выбирается из справочника «Подразделения организаций».

- Заказ . Указывается заказ покупателя или заказ на производство, по которому отражаются затраты. Значение выбирается из списка документов «Заказ покупателя» или «Заказ на производство».

- Статья затрат . Статья затрат, по которой отражается выпущенная продукция или оказанные услуги. Заполнение данного реквизита означает факт отражения выпущенной продукции или оказанных услуг в затратах. Значение реквизита выбирается из справочника «Статьи затрат».

- В т .ч. отпущено сверх лимита . Указывается количество продукции, которое списывается на затраты сверх лимита. Данные указываются только если: используется механизм лимитирования отпуска материалов и полуфабрикатов в подразделения, в шапке документа установлен флаг «Разрешить превышение лимита», списание продукции идет на затраты, а не на склад.

- Хар-р затрат . В колонке выводится характер затрат, соответствующий выбранной в строке статье затрат.

- Вид аналитики

- Аналитика . Аналитика статьи затрат. Вводимые значения в данной колонке зависят от характера затрат, выбранной в строке статьи затрат.

- Продукция . Реквизит доступен, если указана статья затрат с характером затрат «Брак в производстве». При необходимости здесь указывается продукция, на которую относятся расходы по браку.

- Счет затрат (БУ). Счет бухгалтерского учета, на котором отражаются затраты. Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе статьи затрат.

- Счет затрат (НУ). Счет налогового учета, на котором отражаются затраты. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе статьи затрат или выборе счета затрат по бухгалтерскому учету.

Табличную часть можно заполнить автоматически по кнопке «Заполнить» - «Заполнить из шаблона». В документах «Отчет производства за смену» для каждой позиции выпущенной продукции нужно указать направление выпуска. Если выбирается вариант «на затраты (список)», то ввод направления списания затрат по изготовлению указывается в диалоговом окне «Ввод направлений списания продукции (услуг)». Для частого использования одних и тех же комбинаций значений реквизитов описания направления выпуска их можно определить в шаблон. Для этого предназначен справочник «Направления списания выпущенной продукции (услуг)».

Закладка «Материалы»

Флажок «Вводить статьи затрат по строкам» определяет каким образом будут вводится статьи затрат на данной закладке. Установка данного флажка определяет указание статьи затрат в каждой строке табличной части.

- Статья затрат . Указывается статья затрат, по которой были отражены материалы и полуфабрикаты в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только статьи с видом затрат «Материальные».

В табличной части указываются материалы и полуфабрикаты, которые были использованы для выпуска продукции, оказания услуг:

- Материал . Использованный материал. Значение реквизита выбирается из справочника «Номенклатура».

- Характеристика материала . Характеристика материала, если для данного материала ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

- Серия материала . Серия материала, если для данного материала ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

- Мест . Количество мест использованного материала.

- Единица . Единица измерения использованного материала.

- Количество . Количество использованного материала в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

- Вид выпуска . Вид выпуска продукции, на который был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ затраты . Заказ затрат продукции, на выпуск который был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ выпуск . Заказ, для исполнения которого был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Спецификация . Спецификация, согласно которой использовался материал.

Табличную часть можно заполнить автоматически по кнопке «Заполнить» . Возможны следующие варианты заполнения:

- Заполнить по спецификации . В табличную часть добавляются данные о материалах согласно спецификации.

- Заполнить с подбором аналогов . При заполнении доступна замена материалов на аналоги. Замена выполняется в окне помощника «Подбор материалов и аналогов для выпуска продукции», где выводится информация о возможных аналогах, об остатках материалов и аналогов в незавершенном производстве и на складе. При этом если один и тот же аналог предусмотрен для разных материалов, его свободный остаток будет распределен пропорционально по всем материалам.

- Заполнить по остаткам . В табличную часть добавляются данные о материалах согласно остаткам, числящимся на момент заполнения документа в незавершенном производстве.

- Заполнить по потребностям. Табличная часть заполняется по перечню материалов, указанному на закладке «Материалы» в документе «Заказ на производство», при этом заполнение происходит по текущим (не закрытым) потребностям данного заказа на производство. Документы «Заказ на производство», по которым должно происходить заполнение, определяются по заказам, которые указаны в колонке «Заказ-выпуск» на закладке «Продукция» в отчете производства за смену. Если в табличной части на закладке «Материалы» в отчете производства за смену уже были заполненные строки, то при автоматическом заполнении по потребностям они будут удалены.

- Добавить из требование-накладная . Пользователем выбирается документ «Требование-накладная». Табличная часть заполняется по перечню материалов, указанному в документе «Требование-накладная» на закладке «Материалы», при этом строки добавляются к уже имеющимся в табличной части строкам.

Закладка «Распределение материалов»

В табличной части указывается распределение материалов и полуфабрикатов, указанных на закладке «Материалы» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Материал, Характеристика материала, Серия материала, Статья затрат . Соответствующие значения из табличной части на закладке «Материалы». Реквизит «Статья затрат» доступен для редактирования если установлен флажок «Вводить статьи затрат по строкам» на закладке «Материалы».

- Количество . Количество материала в единице хранения остатков.

- Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ затраты, Заказ выпуск, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество

- Подразделение НЗП, Подразделение организации НЗП . Доступны, если в настройках видимости реквизитов установлен флажок «Использовать подразделение НЗП».

- Номенклатурная группа НЗП, Заказ НЗП . Доступны, если в настройках видимости реквизитов установлен флажок «Использовать аналитику НЗП».

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Материалы и полуфабрикаты, указанные на закладке «Материалы», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Каждый материал распределяется только на те строки выпуска, в спецификацию которых входит указанный материал. Материалы, для которых указан заказ покупателя, распределяются только на выпуск продукции по данному заказу.

Закладка «Тех. операции»

На закладке в табличной части указываются данные по выполненным технологическим операциям:

- Технологическая операция. Выполненная технологическая операция. Значение реквизита выбирается из справочника «Технологические операции».

- Вид выпуска . Вид выпуска продукции, по которому была выполнена технологическая операция. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Статья затрат . Статья затрат, по которой отражаются технологические операции в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только нематериальные статьи с видом затрат не равном «Материальные».

- Расценка . Стоимость за единицу технологической операции. Значение реквизита заполняется автоматически по данным справочника «Технологические операции».

- Валюта . Валюта расценки технологической операции. Значение реквизита заполняется автоматически по данным справочника «Технологические операции».

- Количество . Количество выполненных технологических операций.

- Сумма в валюте расценки . Сумма выполненных операций в валюте расценки технологической операции. Значение реквизита рассчитывается автоматически после ввода количества.

- Сумма . Сумма выполненных операций в валюте управленческого учета. Значение реквизита рассчитывается от суммы в валюте расценки.

- Сумма (регл). Сумма выполненных операций в валюте регламентированного учета. Значение реквизита рассчитывается от суммы в валюте расценки.

- Заказ . Заказ затрат продукции (заказ покупателя или заказ на производство), по которому была выполнена технологическая операция.

- Вид аналитики . В колонке выводится название аналитики, которую нужно указать для выбранной в строке статьи затрат в колонке «Аналитика».

- Аналитика . Аналитика статьи затрат.

- Продукция . Реквизит доступен, если основная статья затрат указанной технологической операции имеет характер затрат «Брак в производстве». При необходимости здесь указывается продукция, на которую относятся расходы по браку.

- Проект . Проект или виды распределения по проектам. Реквизит указывается, если в системе ведется учет косвенных затрат по проектам.

Для целей бухгалтерского и налогового учета указываются:

- Счет затрат (БУ). Счет бухгалтерского учета на котором отражаются выполненные тех. операции.

- Счет затрат (НУ). Счет налогового учета на котором отражаются выполненные тех. операции.

Табличную часть можно заполнить автоматически по данным технологической карты производства.

Закладка «Исполнители»

На закладке в табличной части указываются данные по исполнителям, фактически перечисляются работники и указывается КТУ каждого из них:

- Работник . Исполнитель работ (например, член бригады рабочих). Для наряда, отражаемого в регламентированном учете, также требуется указать приказ о приеме работника.

- КТУ . «Коэффициент трудового участия» позволяет неравномерно распределить сумму наряда по и исполнителям. По умолчанию равен 1.

- Сумма к начислению . Сумма к начислению работнику в валюте управленческого учета.

- Сумма к начислению (регл) . Сумма к начислению работнику в валюте регламентированного учета.

Закладка «Распределение тех. операций»

В табличной части указывается распределение технологических операций, указанных на закладке «Тех. операции» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Технологическая операция, Статья затрат . Соответствующие значения из табличной части на закладке «Тех. операции».

- Сумма . Сумма выполненных операций в валюте управленческого учета.

- Сумма (регл). Сумма выполненных операций в валюте регламентированного учета.

- . Соответствующие значения из табличной части на закладке «Продукция и услуги».

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Технологические операции, указанные на закладке «Тех. операции», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Тех. операции, для которых указан заказ покупателя, распределяются только на выпуск продукции по данному заказу.

Закладка «Прочие затраты»

На закладке в табличной части указываются данные по прочим нематериальным затратам:

- Статья затрат . Статья затрат, по которой отражены прочие затраты в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только нематериальные статьи с видом затрат не равном «Материальные».

- Способ распределения . Способ распределения затрат указывает, по какой базе будут распределены затраты при проведении документа «Расчет себестоимости». Это фактически аналитика, по которой затраты отражены в НЗП.

- Номенклатурная группа . Номенклатурная группа выпуска продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Вид выпуска . Вид выпуска продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ . Заказ затраты продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Сумма

- Сумма (регл). Сумма прочих затрат в валюте регламентированного учета. Значение реквизита рассчитывается автоматически при изменении суммы в валюте упр. учета.

При нажатии кнопки «Заполнить» - «Заполнить по остаткам» табличная часть заполняется остатками нематериальных затрат в незавершенном производстве;

Закладка «Распределение прочих затрат»

В табличной части указывается распределение прочих затрат, указанных на закладке «Прочие затраты» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Статья затрат . Значения соответствующих реквизитов из табличной части на закладке «Прочие затраты».

- Сумма . Сумма прочих затрат в валюте управленческого учета.

- Сумма (регл). Сумма прочих затрат в валюте регламентированного учета.

- Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество

Предусмотрено заполнение данной табличной части по кнопке «Заполнить ». Затраты, указанные на закладке «Прочие затраты», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Прочие затраты распределяются на выпуск продукции по той же номенклатурной группе и заказу, которые указанны в строке табличной части «Прочие затраты».

Закладка «Возвратные отходы»

Для возвратных отходов можно указать отдельный склад для передачи, склад устанавливается в реквизите «Склад» на закладке «Возвратные отходы».

В табличной части указываются возвратные отходы, которые образовались при выпуске продукции:

- Номенклатура . Возвратный отход. Значение реквизита выбирается из справочника «Номенклатура».

- Характеристика номенклатуры . Характеристика возвратного отхода, если для данного возвратного отхода ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

- Серия номенклатуры . Серия возвратного отхода, если для данного возвратного отхода ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

- Мест . Количество мест полученного возвратного отхода.

- Единица . Единица измерения полученного возвратного отхода.

- Количество . Количество полученного возвратного отхода в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

- Вид выпуска . Вид выпуска продукции, по которому был получен возвратный отход. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ затраты . Заказ затраты продукции, по которому был получен возвратный отход. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

- Заказ резерв . Заполняется при необходимости зарезервировать возвратные отходы под заказ. Значение выбирается из списков документов «Заказ покупателя», «Внутренний заказ» или «Заказ на производство».

- Номенклатурная группа . Указывается номенклатурная группа выпуска продукции

- Спецификация . Указывается спецификация выпущенной продукции или оказанной услуги согласно выпуску которой получился возвратный отход. Значение реквизита выбирается из справочника «Спецификации номенклатуры».

- Статус партии. Указывается статус партии, который позволяет различать ТМЦ в партионном учете. Для возвратных отходов, которые принадлежат давальцу, указывается статус партии "В переработку".

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Заполнение производится на основании спецификаций выпуска, которые указаны на закладке «Продукция и услуги».

Закладка «Распределение возвратных отходов»

В табличной части указывается распределение возвратных отходов, указанных на закладке «Возвратные отходы» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги».

- Номенклатура, Характеристика номенклатуры, Серия номенклатуры, Статья затрат . Значения соответствующих реквизитов из табличной части на закладке «Возвратные отходы».

- Количество . Количество возвратных отходов в единице хранения остатков.

- Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ затрат, Заказ резерв, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество . Значения соответствующих реквизитов из табличной части на закладке «Продукция и услуги».

Предусмотрено заполнение данной табличной части по кнопке «Заполнить». Номенклатура, указанная на закладке «Возвратных отходы», распределяется по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Если в спецификации для возвратных отходов в реквизите «Отражение возвр. отхода» указан способ «В документах распределения», то автоматическое распределение возвратных отходов в отчете производства за смену не может быть выполнено. Каждый возвратный отход распределяется только на те строки выпуска, в спецификацию которых входит указанный возвратный отход. Строки, в которых указан заказ покупателя, распределяется только на выпуск продукции по данному заказу.

Особенности проведения

Если в учетной политике задан способ формирования себестоимости по операции выпуска как «По плановой себестоимости» или «По прямым затратам», то при проведении документа производится определение предварительной стоимости материалов, согласно учетным данным в незавершенном производстве, и выполняется распределение согласно количеству прямых затрат этого материала на строки табличной части «Продукция и услуги». В результате формируется предварительная себестоимость выпущенной продукции и оказанных услуг.

При проведении документа «Отчет производства за смену» закрываются потребности указанного в нем заказа на производство, если:

- ведется учет потребностей заказов на производство (в настройках параметров учета установлен флаг «Вести учет потребностей заказов на производство в материалах и полуфабрикатах»);

- при использовании способа закрытия потребностей "Автоматически при распределении" закрытие потребностей происходит на основании данных на закладке "Распределение материалов". При этом есть следующие особенности закрытия потребностей:

- если в результате проведения документа полностью выпущена позиция продукции , запланированная к выпуску по заказу на производство - закрывается вся потребность продукцией

- если в результате проведения документа вся продукция , запланированная к выпуску по заказу на производство, полностью выпущена, потребность заказа на производство закрывается в полном объеме независимо от сведений, указанных на закладке "Распределение материалов";

- при использовании способа закрытия потребностей «Явно» закрытие потребностей происходит в следующих случаях

- в результате проведения документа полностью выпущена позиция продукции , запланированная к выпуску по заказу на производство. При этом закрывается вся потребность заказа на производство, связанная с данной продукцией

- в результате проведения документа вся продукция , запланированная к выпуску по заказу на производство, полностью выпущена. При этом потребность заказа на производство закрывается в полном объеме .

Краткое описание отчета:

Выкладываю "каркас" отчета , чтобы вы могли адаптировать его под свое предприятие. Разрабатывался отчет для планово-экономического отдела для отслеживания выпуска готовой продукции и полуфабрикатов. Необходимо было разработать отчет, который выводит следующие основные показатели по выбранной номенклатуре: начальный/конечный остаток, приход/расход (выпуск, комплектация, передано со склада, передано на склад). Все данные выбираются из регистра "ТоварыНаСкладах.ОстаткиИОбороты" . Отчет делала под руководством работников планово-экономического отдела, по их схеме учета выпуска готовой продукции и полуфабрикатов.

Перед заполнением табличных частей отчета необходимо заполнить следующие поля:

- "Отчет" - это заголовок отчета, представляет собой список выбора. Данные для списка можно внести в конфигураторе, т.к. у меня были свои варианты заголовков, которые, думаю, не всем подходят, поэтому список очистила.

- "Период"

- "Организация"

- "Подразделение"

Список номенклатуры, для которой формируете отчет

Далее переходим на вкладку "Выпуск" и нажимаем "Заполнить". Данные в таблицу берутся из регистра "ТоварыНаСкладах.ОстаткиИОбороты" за указанные период по указанной в списке номенклатуре. Выводится номенклатура и ее характеристики. Начальный/конечный остаток, а также приход/расход и значение остальных показателей собираются из следующего ключевого запроса (чтобы не расписывать долго, приведу его в пример, думаю, все предельно понятно:) Если необходимо, можете по-своему скорректировать запрос.

| ТоварыНаСкладах.ХарактеристикаНоменклатуры КАК ХарактеристикаНоменклатуры, | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.ОтчетПроизводстваЗаСмену | ТОГДА ТоварыНаСкладах.КоличествоПриход | ИНАЧЕ 0 | КОНЕЦ) КАК ВыпускПриход, // Выпуск приход | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.КомплектацияНоменклатуры | И ТоварыНаСкладах.Регистратор.ВидКомплектации <> &ВидКомплектации2 | ТОГДА ТоварыНаСкладах.КоличествоПриход | ИНАЧЕ 0 | КОНЕЦ) КАК КомплектПриход, // Комплектация приход | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.КомплектацияНоменклатуры | И ТоварыНаСкладах.Регистратор.ВидКомплектации = &ВидКомплектации2 | ТОГДА ТоварыНаСкладах.КоличествоПриход | ИНАЧЕ 0 | КОНЕЦ) КАК ПриходССГП, // Приход со склада | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.ТребованиеНакладная | ТОГДА ТоварыНаСкладах.КоличествоРасход | ИНАЧЕ 0 | КОНЕЦ) КАК ПередачаНаСГПРасход, // Передача на склад (расход) | СУММА(ВЫБОР | КОГДА ТоварыНаСкладах.Регистратор ССЫЛКА Документ.КомплектацияНоменклатуры | ТОГДА ТоварыНаСкладах.КоличествоРасход | ИНАЧЕ 0 | КОНЕЦ) КАК КомплектРасход, // Комплектация расход | ТоварыНаСкладах.Номенклатура |ИЗ | РегистрНакопления.ТоварыНаСкладах.ОстаткиИОбороты(&НачалоПериода, &КонецПериода, Регистратор,) КАК ТоварыНаСкладах |ГДЕ | ТоварыНаСкладах.Склад = &Склад | И ТоварыНаСкладах.Номенклатура В(&Номенклатура) | |СГРУППИРОВАТЬ ПО | ТоварыНаСкладах.Номенклатура, | ТоварыНаСкладах.ХарактеристикаНоменклатуры | |УПОРЯДОЧИТЬ ПО | ТоварыНаСкладах.Номенклатура, | ТоварыНаСкладах.ХарактеристикаНоменклатуры.Наименование"; Запрос.УстановитьПараметр("ВидКомплектации2", Перечисления.ВидыКомплектации.Разборка);

В отчете я оставила пустые колонки ("Списано", "Передано"). Возможно, вам понадобятся другие показатели для отчета, например, сколько было переведено одной продукции в другую или передано продукции в конкретное подразделение.

После того, как табличная часть "Выпуск" заполнена, можно корректировать показатели, итоги (приход/расход) будут пересчитываться автоматически.

Также в моем отчете были дополнительные таблицы "Расход материалов" и "Потребность материалов". Одна показывает, сколько материалов было передано за период на производство, другая - норму материалов. Код процедуры заполнения я оставила, но закомментировала, может быть, у вас будут другие механизмы и расчеты для формирования данных таблиц.

Во вкладке дополнительно указываем ФИО физ.лиц и должности - для подвала.

В изображениях выложила скрины своего первоначального отчета:) Есть еще более нужный и интересный отчет "Сводка по производству", который показывает выпуск по сортам и отклонения от нормы выпуска. Если этот отчет по выпуску будет востребован, выложу сводку по выпуску.

Как сформировать отчет производства за смену в программе 1С 8.3

Для того, чтобы учесть выпуск продукции или полуфабрикатов в конфигурации 1С 8.3 Бухгалтерия предприятия 3.0, необходимо сформировать документ «Отчет производства за смену». В нем можно отразить услуги, которые подразделения оказывают друг другу. Документ вызывается из раздела «Производство» подраздел «Выпуск продукции».

Настройка производственного учета в 1С 8.3

1. В разделе «Справочники и настройки учета» в разделе «Производство» необходимо установить флажок «Ведется производственная деятельность» и выбрать тип плановых цен. По этим ценам будут списываться материалы в производство.

Примечание. Для установки различного вида цен используется документ «Установка цен номенклатуры».

2. На закладке «Учетная политика» необходимо заполнить разделы «Производство» и «Запасы»:

Особенности заполнения документа «Отчет производства за смену»

Выпуск продукции и полуфабрикатов отражается на закладке «Продукция», выпуск услуг – на закладке «Услуги».

Основные вопросы, на которые отвечает этот документ:

- Когда?

- Сколько?

- Из чего?

- На какой счет списать затраты?

Важно помнить, что списание и распределение затрат в программе 1С 8.3 происходит в разрезе номенклатурных групп. Поэтому указание правильной номенклатурной группы – гарантия корректного закрытия счетов затрат в конце месяца.

Флажок «Списать материалы» нужен для указания перечня материалов, из которого была выпущена продукция. Если этот флажок установлен, становится доступна закладка «Материалы», которая может быть заполнена автоматически по кнопке «Заполнить» на основании выбранной спецификации (выбирается на закладке «Продукция»).

На приведенном выше рисунке есть ошибка – не указана статья затрат в первой строчке. Статью можно заполнить прямо в документе (все колонки можно редактировать вручную). А можно указать статью в карточке номенклатуры – тогда статья будет подставляться в документы автоматически.

Для указания возвратных отходов есть специальная закладка с аналогичным названием.

Если бы в учетной политике был выбран метод списания МПЗ «ФИФО», то на закладке «Материалы» появилась бы дополнительная колонка «Документ оприходования», а в проводках заполнялась бы аналитика «Партии».

Примечание. Учет по партиям можно отключить в разделе «Справочники и настройки учета» на закладке «Запасы».

Проводки документа Отчет производства за смену в 1С 8.3

Документ «Отчет производства за смену» делает следующие проводки:

Красным выделена проводка оприходования возвратных отходов.

Все суммы рассчитаны на основании плановых цен, тип которых указан в учетной политике (за минусом НДС). Номенклатурная группа и для списания материалов, и для оприходования продукции одна – «Пасты шоколадные».

«Отчет производства за смену» и расчет себестоимости

Как посмотреть себестоимость выпущенной продукции?

Прежде всего необходимо выполнить закрытие месяца.

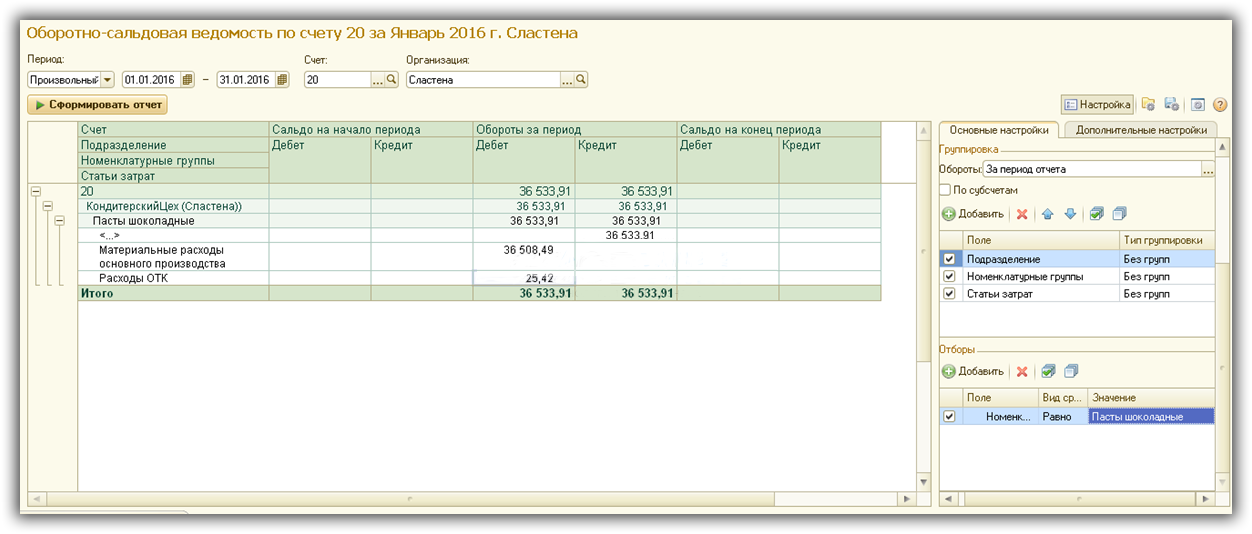

Для анализа себестоимости можно сформировать оборотно-сальдовую ведомость по счету затрат (Счет 20.01 – в нашем случае). Если в разделе «Отборы» выбрать нужную номенклатурную группу, то отчет выведет все затраты, которые в сумме и дают себестоимость.

В нашем примере все затраты отнесены на одну статью затрат – «Материальные расходы основного производства». Усложним пример, добавим еще одну статью «Затраты отдела качества» и учтем материальные затраты этого отдела в себестоимости продукции.

Для этого будем использовать наш любимый документ «Отчет производства за смену». В нем на закладке «Услуги» выберем соответствующую услугу, счет затрат, подразделение (для которого выполняется услуга), номенклатурную группу и статью затрат.

На закладке материалы укажем используемые расходные материалы, необходимые для проведения контроля качества. Обратите внимание – номенклатурная группа указана прежняя («Пасты шоколадные»), а статья затрат выбрана другая – «Расходы ОТК».

Выполним закрытие месяца и сформируем ОСВ по 20 счету с отбором по номенклатурной группе «Пасты шоколадные».

Как видим, структура затрат изменилась, появилась статья «Расходы ОТК».

Итак, документ «Отчет производства за смену» служит прежде всего для учета выпущенной продукции, полуфабрикатов и услуг, но не мене важной его задачей является сбор данных, а именно – прямых затрат, необходимых для расчета себестоимости.

По материалам: programmist1s.ru

Бухгалтерский учет производственных затрат является одним из самых сложных объектов бухгалтерского учета. Однако без правильной организации такого учета производственная компания ставит под угрозу все результаты своей деятельности, ведь без учета производственных расходов невозможно корректное формирование себестоимости производимой продукции.

А без сформированной себестоимости производимого продукта не получится достоверно определить финансовый результат производственной деятельности организации, который в свою очередь необходим для принятия руководящих решений, которые должны способствовать:

- увеличению прибыли от производственной деятельности,

- оптимизации использования производственных ресурсов,

- оптимизации производственных затрат, влияющих на себестоимость готовой продукции.

При этом, в соответствии с п.11 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденым Приказом Минфина РФ от 29.07.98 №34н, в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Таким образом, для нормального функционирования организации, осуществляющей производственную деятельность, необходимо своевременное и полное калькулирование* производственных затрат.

*Калькуляция представляет собой расчет в денежной форме затрат на производство одной или нескольких единиц продукции.

Порядок ведения бухгалтерского учета затрат на производство регламентируется многими нормативными документами. В их числе:

- ПБУ 10/99 «Расходы организации»,

- ПБУ 5/01 «Учет материально-производственных запасов»,

- ПБУ «По ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (Приказ №34н),

- Методические указания по бухгалтерскому учету материально - производственных запасов,

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению,

- другие нормативные документы.

Действовавшие ранее отраслевые инструкции по учету производственных затрат были разработаны в соответствии с Положением «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (утверждено Постановлением от 05.08.1992г. №552). Данное Положение не применяется с момента вступления в силу 25 главы Налогового Кодекса.

Согласно требованиям законодательства, для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая:

- имущественную обособленность и непрерывность деятельности организации,

- последовательность применения учетной политики,

- временную определенность фактов хозяйственной деятельности.

Материально производственные запасы (МПЗ), используемые в производстве, являются одной из основных статьей производственных расходов.

В состав МПЗ входят:

- сырье,

- материалы,

- прочие МПЗ.

В соответствии с п.1 ст.9 закона №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Данное требование распространяется и на документирование учета и списания МПЗ.

Одним из оправдательных документов, подтверждающих обоснованность списания МПЗ, является Отчет об использовании материалов.

Положения действующего законодательства, регламентирующие учет материальных расходов

При разработке собственных методов учета МПЗ, используемых в производстве, компании должны опираться на требования действующих ПБУ.

При этом, в соответствии с Письмом Минфина от 29.04.2002г. №16-00-13/03:

«До завершения работы по разработке и утверждению министерствами и ведомствами соответствующих отраслевых нормативных документов по вопросам организации учета затрат на производство, калькулирования себестоимости продукции (работ, услуг) в соответствии с Программой реформирования бухгалтерского учета, как и ранее, организациям надлежит руководствоваться действующими в настоящее время отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухгалтерском учете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с уже принятыми во исполнение указанной Программы нормативными документами по бухгалтерскому учету».

В соответствии с п.7 ПБУ 10/99 «Расходы организации», расходы по обычным видам производственной деятельности, складываются из расходов связанных с приобретением:

- сырья,

- материалов,

- товаров,

- иных материально-производственных запасов.

При формировании расходов, необходимо группировать их по элементам. Одним из таких элементов являются материальные затраты.

Обратите внимание: В соответствии с п.8 ПБУ 10/99, при организации бухгалтерского учета расходов по статьям затрат необходимо установить и закрепить в учетной политике для целей бухгалтерского учета перечень статей затрат.

По способам отнесения затрат на себестоимость продукции, работ, услуг, затраты организации подразделяются:

- на прямые (основные),

- и косвенные (накладные).

Расходы на сырье и материалы, из которых произведена продукция, относятся к прямым затратам на производство продукции.

В соответствии с п. 17 ПБУ 10/99, расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

И прямые и косвенные расходы для целей бухгалтерского учета признаются в том отчетном периоде, в котором они имели место.

При этом, расходы признаются на основании первичных учетных документов:

- составленных по унифицированным формам,

- содержащих обязательные реквизиты, предусмотренные п.2 ст.9 Закона «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ.

Таким образом, материальные затраты на производство, учитываются именно на этом счете.

Пунктом 58 Положения по ведению бухгалтерского учета предусмотрено, что определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

- по себестоимости единицы запасов;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО);

В соответствии с п.90 Методических указаний по бухгалтерскому учету МПЗ, под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Материалы отпускаются со склада организации в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями).

Отпуск сверх норм производится в порядке, установленном в данной организации.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно).

По мере отпуска материалов со складов, они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам:

- подготовительные работы в сезонных производствах,

- горно - подготовительные работы,

- освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы),

- на подготовку и освоение производства новых видов продукции и новых технологий,

- рекультивация земель,

На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов.

В первичных учетных документах на отпуск материалов со складов организации в производственные подразделения, указываются:

1. Наименование материала.

2. Его количество.

3. Цена (учетная цена).

5. А также назначение:

- номер (шифр) и/или наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы,

- либо номер (шифр) и/или наименование затрат.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

В небольших производственных компаниях могут отсутствовать склады производственных МПЗ, в этом случае сырье и материалы поступают сразу непосредственно на производство.

Однако в бухгалтерском учете все равно необходимо вести учет поступления и списания материалов.

На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода, в котором указывается:

- наименование,

- количество,

- учетная цена и сумма по каждому наименованию,

- номер (шифр) и/или наименование заказа (изделия, продукции), для изготовления которого они израсходованы,

- либо номер (шифр) и (или) наименование затрат,

- количество и сумма по нормам расхода,

- количество и сумма расхода сверх норм и их причины.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производится на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливается организацией.

Отпуск материалов со складов организации на производство, как правило, должен осуществляться на основе предварительно установленных лимитов.

Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации.

Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации:

- норм расхода материалов,

- производственных программ подразделений организации,

- с учетом остатков (переходящих запасов) материалов на начало и конец планируемого периода.

Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются:

- лимитно - заборная карта (типовая межотраслевая форма №М-8),

- требование - накладная (типовая межотраслевая форма №М-11),

- накладная (типовая межотраслевая форма №М-15).

Исходя из конкретных условий деятельности организации, последняя может помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению МПЗ.

При этом указанные формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона «О бухгалтерском учете».

В случае отпуска материалов сверх лимита в первичных учетных документах (лимитно - заборных картах, требованиях - накладных) проставляется штамп (надпись) «Сверх лимита».

В соответствии с п.102 Методических указаний по учету МПЗ, выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

- методом документирования отклонений;

- методом учета партионного раскроя материалов;

- инвентарным методом.

Отклонения от норм расхода материалов методом документирования определяются на основании отдельных сигнальных первичных документов, где отражается отпуск материалов сверх норм.

Методом учета партионного раскроя пользуются для выявления отклонений от норм по каждой партии раскраиваемого материала.

Там, где это необходимо и целесообразно, организуются участки централизованного раскроя материалов.

Материалы, подвергающиеся резке или раскрою (листовая сталь, гетинакс, стеклотекстолит, кожа, текстиль и т.д.), в производстве должны учитываться не только в весовом выражении (или в погонных метрах), но и в соответствующих единицах измерения площадей (кв. м; кв. дм и т.д.).

Учет партионного раскроя осуществляется в первично учетном документе типовой формы «Раскройный лист» или «Раскройная карта», который оформляется на каждую партию раскраиваемого материала.

В форму заносится количество материала, поданного к рабочему месту, количество изготовленных заготовок (деталей), количество полученных отходов, а также количество неиспользованных материалов, возвращенных на склад.

Количество изготовленных заготовок (деталей) является в дальнейшем основанием для учета выработки и расчета оплаты труда.

При инвентарном методе отклонения от норм выявляются по каждому виду и номенклатурному номеру материалов по отдельным участкам или по подразделению организации в целом.

При этом методе на начало и конец месяца (проверяемого периода) производится инвентаризация остатков неизрасходованных в производстве материалов, находящихся на рабочих местах (участках, бригадах).

За каждый месяц (проверяемый период) составляется отчет о расходовании материалов, в котором показываются:

- остатки материалов на начало и конец месяца (периода),

- сколько получено и возвращено материалов за отчетный месяц (период),

- сколько фактически израсходовано,

- количество произведенной продукции (изделий, деталей и т.д.) или объемы выполненных работ,

- расход материалов по нормам,

- экономия и перерасход.

В Приложении №1 к статье представлены документы, подтверждающие расход материалов для не большого швейного производственного предприятия, использующего как материалы заказчика, так и свои собственные материалы:

1. Отчет об использовании материалов в производстве за 1 кв. 2012г.

2. Приложение к Отчету об использовании материалов за 1 кв. 2012г.

3. Акт на списание материалов за 1 кв.2012г.

Порядок отпуска, график доставки, формы оперативных документов определяются организацией в приказе (распоряжении и т.д.) о документообороте.

В соответствии с п.109 Методических указаний по бухучету МПЗ, отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета.

В этом случае расходные документы на отпуск материалов не оформляются.

Материалы отпускаются на основании лимитно - заборных карт, выписываемых в одном экземпляре.

Лимит отпуска можно указать и в самой карточке.

Получатель расписывается в получении материалов непосредственно в карточке складского учета.

Здесь же указывается шифр или наименование заказа (затрат).

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа.

Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации.

Количество отпущенных в производство массовых однородных материалов (песок, щебень, гравий, руда, уголь и т.п.) при невозможности отпуска их по фактическому весу или объему допускается определять на основе проведения периодических, не реже одного раза в месяц, инвентаризаций остатков этих материалов, проводимых Комиссией.

Результаты инвентаризации оформляются актом.

Расход материала определяется как разница между остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, определенным инвентаризацией

Для распределения стоимости отпущенных в производство и на другие цели материалов по видам продукции (работ, услуг) и статьям расходов организация может ежемесячно составлять сводную ведомость расхода материалов.

В указанной ведомости материальные затраты (включая ТЗР) приводятся в разрезе цехов и других подразделений с распределением по счетам учета затрат, а внутри них - по заказам (изделиям, видам продукции, работам, услугам) и статьям расходов.

В соответствии с п.117 Методических указаний по бухучету МПЗ, бухгалтерская служба организации обязана :

- проверять поступившие от подразделений организации отчеты и документы;

- производить сверку отчетов подразделений организации с данными складского учета организации, а также с данными бухгалтерской службы, при выявлении расхождений производятся соответствующие исправления.

В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления.

При осуществлении бухгалтерского учета с использованием средств вычислительной техники указанные исправления должны быть внесены в используемую информационную базу.

- определять совместно с другими заинтересованными службами (отделами) организации отклонения фактического расхода материалов от установленных норм;

- регулярно контролировать правильность ведения учета материальных ценностей на складах, в цехах и других подразделениях.