Определение конкретных целей помогает перейти от общей формулировки миссии к отдельным видам работы, с помощью которых организация может добиться успеха. Определению целей предшествует не только выбор миссии, но и, как правило, формулировка принципов деятельности фирмы. Именно в это время определяется суть рыночной ориентации фирмы и закладывается база взаимоотношений с партнерами, включая конкурентов.

Наиболее употребляемо пониманиецели как планируемого результата. Можно привести и философский эквивалент того же понимания: "Цель есть... субъективное понятие как существенное стремление и влечение положить себя вовне.", а также кибернетический вариант определения цели: "Утверждение, что система стремится к цели, означает, что ее действия сводят к минимуму рассогласование между наличным состоянием или величиной на выходе и некоторым заданным состоянием. Этому состоянию соответствует величина, обозначаемая термином "цель.

Цель выступает как единство мотивов, средств и результатов. Это значит:

Цель есть определенный мотив (потребность). Цель так относится к мотиву, как стакан воды - к утолению жажды, сочинение поэмы - к самовыражению и обладание властью - к самоутверждению, а одна цель может удовлетворять несколько потребностей, как отдельная потребность может удовлетворяться через разные цели;

Цель образуется при встрече мотива со средствами (ресурсами, условиями, возможностями), то есть при оценке способов удовлетворения соответствующей потребности;

- понятие "цель" не тождественно понятию "результат", ибо взаимодействие мотивов со средствами производит отнюдь не только потребное. Ведь даже при достижении цели в результат привносятся другие следствия, не совпадающие с начальным, предполагаемым результатом. Достигнутая цель способна быть только частью результата; важно, что выбор цели субъектом существенно предопределен и ограничен "встроенными" мотивами (индивидуальные предпочтения, влияние окружающей среды, побочные цели и т. п.). Поэтому целеполагание не есть лишь дело свободы, воли субъекта .

Цели организации- конкретные конечные состояния системы или желаемый результат, которого стремится добиться группа, работая вместе . Цели организации определяют то, к чему стремится организация, что она хочет получить в результате своей деятельности. Сложные, но достижимые цели помогают организации защититься от успокоенности, колебаний, внутрифирменного беспорядка, быть постоянно конкурентоспособной.

Цель выступает как идеальное описание результата деятельности, стратегия - как средство или способ достижения цели. Аристотель говорил, что «не цель бывает предметом решения, а средства к цели...».

Установление целей

В зависимости от изменения условий, возможностей, достигнутых результатов цели могут оставаться теми же, корректироваться или меняться. К достижению больших и сложных целей идут постепенно, начиная с тех, которые имеют наибольший приоритет. При этом фиксируют достижение промежуточных целей.

Обычно перед руководством компании стоит проблема выбора из нескольких целей и задач, таких, как обеспечение прибыльности компании, рост, стоимость капитала акционеров, удовлетворение потребностей потребителей и т.п. Как правило, выбор одной из целей приводит к тому, что руководство концентрируется на каком-то одном направлении и выполнение обязательств только перед одной заинтересованной в деятельности фирмы группой, а необходимо учитывать, по возможности, интересы всех заинтересованных групп (стейкхолдеров) (табл. 2.1)

Таблица 2.1

Основные заинтересованные группы и их ожидания, определяющие постановку целей организации

Для достижения хозяйствующим субъектом оптимальных результатов развития цели подразделений и отдельных сотрудников должны составлять конкретный вклад в цели предприятия, а не вступать в явный конфликт с целями других подразделений сотрудников.

Цели определяются спецификой объекта управления.

Формирование системы стратегических целей производится с учетом избранной определяющей модели развития.

Систему стратегических целей менеджмента следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях, с тем, чтобы впоследствии можно было легко оценить, приблизилось ли предприятие к стратегическим целям своего развития или отдалилось от них.

Для достижения целей необходима конкретизация целевых показателей стратегии менеджмента по периодам ее реализации.

Цели организации определяются после получения формулировки миссии.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

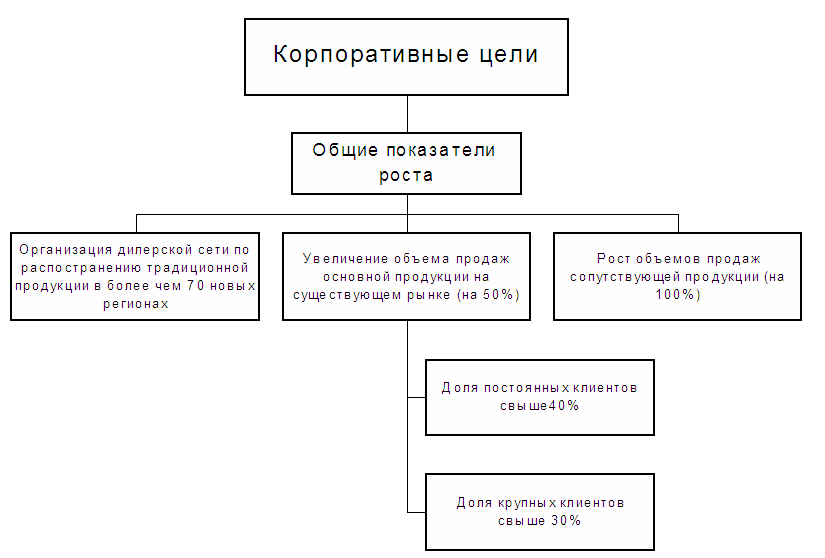

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

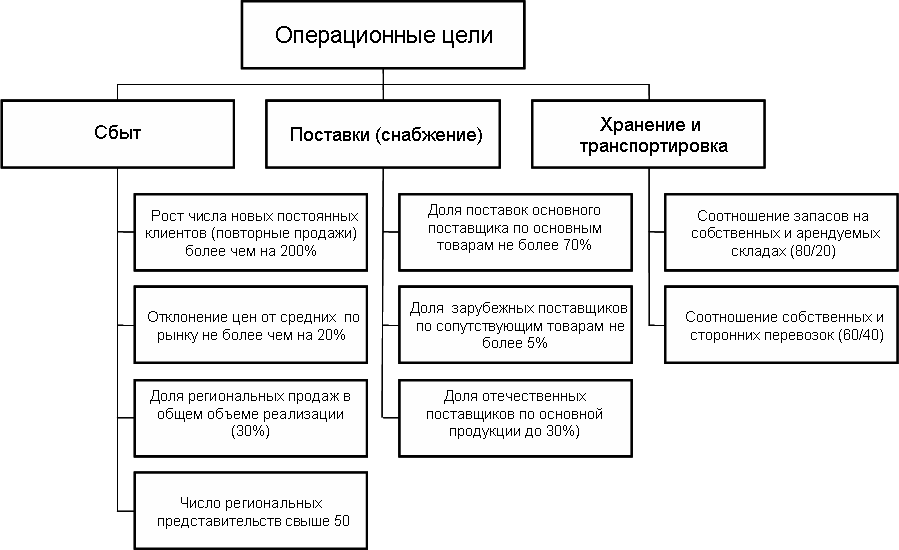

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

Цели организации, стратегическое планирование

Важным этапом при планировании является выбор целей.

Цели организации - результаты, которых стремится достичь организация, и на достижение которых направлена ее деятельность.

Выделяют главную целевую функцию, или миссию организации, определяющую основные направления деятельности фирмы.

Миссия - основная главная цель организации, ради которой она и создана.

При определении миссии организации необходимо учитывать:

Формулировку задачи организации с точки зрения производства ею товаров или услуг, а также основных рынков и ключевых технологий, используемых в организации;

Положение фирмы по отношению к внешней среде;

- культуру организации: какой рабочий климат

существует в данной организации; какой тип

работников привлекает данный климат; каковы

основы взаимоотношений руководителей фирмы с

рядовыми сотрудниками;

Кто является клиентами (потребители), какие потребности клиентов (потребителей) фирма может успешно удовлетворить.

Миссия организации является основой при формулировке ее целей. Цели представляют собой отправную точку при планировании.

Цели различают:

- По масштабу деятельности: глобальные или общие; локальные или частные.

- По актуальности: актуальные (первоочередные) и неактуальные.

- По рангу: главные и второстепенные.

- По временному фактору: стратегические и тактические.

- По функциям управления: цели организации, планирования, контроля и координирования.

- По подсистемам организации: экономические, технические, технологические, социальные, производственные, коммерческие и т.д.

- По субъектам: личные и групповые.

- По осознанности: действительные и мнимые.

- По достижимости: реальные и фантастические.

- По иерархии: высшие, промежуточные, низшие.

- По взаимоотношениям: взаимодействующие, индифферентные (нейтральные) и конкурирующие.

- По объекту взаимодействия: внешние и внутренние.

Процесс стратегического планирования является инструментом, который помогает руководству фирмы принимать правильные стратегические решения, и корректировать в соответствии с ними повседневную жизнь организации.

Стратегическое планирование - это набор решений и действий, осуществляемый руководством фирмы для достижения целей организации.

Стратегическое планирование включает в себя четыре основных вида управленческой деятельности:

- Распределение ресурсов: распределение имеющихся фондов, высококвалифицированных кадров, а также технологического и научного опыта, имеющегося в организации.

- Адаптация к внешней среде: действия, которые улучшают отношения фирмы с окружающей внешней средой, т.е. взаимоотношения с общественностью, правительством, различными государственными учреждениями.

- Внутренняя координация работы всех отделов и подразделений. Этот этап включает в себя выявление сильных и слабых сторон фирмы для достижения эффективной интеграции операций внутри организации.

- Осознание организационных стратегий. Здесь учитывается опыт прошлых стратегических решений, который дает возможность прогнозирования будущего организации.

Схема стратегического планирования состоит из этапов:

Реализация стратегического плана, управление по целям.

После выработки стратегии организации наступает этап ее реализации.

Основными этапами реализации стратегии являются: тактика, политика, процедуры и правила.

Тактика представляет собой краткосрочный план действий, согласованный со стратегическим планом. В отличие от стратегии, которая чаще разрабатывается высшим руководством, тактику вырабатывают руководители среднего звена; тактика носит более краткосрочный характер, чем стратегия; результаты тактики проявляются значительно быстрее, чем результаты стратегии.

Выработка политики является следующим этапом реализации стратегического плана. Она содержит общие установки по отношению к действиям и принятию решений для облегчения достижения целей организации. Политика носит долгосрочный характер. Политика формируется во избежание отступления при принятии повседневных управленческих решений от основных целей организации. Она показывает приемлемые пути достижения этих целей.

После разработки политики организации, руководство разрабатывает процедуры, учитывая предыдущий опыт принятия решений. Процедура используется при частом повторении ситуации. Она включает в себя описание конкретных действий, которые нужно предпринять в данной ситуации.

Там, где целесообразно полное отсутствие свободы выбора, руководство разрабатывает правила. Они применяются для обеспечения точного выполнения сотрудниками своих обязанностей в конкретной ситуации. Правила, в отличие от процедуры, которая описывает последовательность повторяющихся ситуаций, применяются для конкретной единичной ситуации.

Важным этапом при планировании является разработка бюджета. Он представляет собой способ наиболее эффективного распределения ресурсов, выраженный в числовой форме и направленный на достижение определенных целей.

Эффективным методом управления является метод управления по целям.

Он состоит из четырех этапов:

- Формулировка четких и кратких целей.

- Разработка наилучших планов достижения этих целей.

- Контроль, анализ и оценка результатов работы.

- Корректировка результатов в соответствии с запланированными.

Выработка целей осуществляется в нисходящем порядке по иерархии от высшего руководства к последующим уровням управления. Цели нижестоящего управляющего должны обеспечивать достижение целей его начальника. На данном этапе выработки целей обязательна обратная связь, то есть двусторонний обмен информацией, что необходимо для их согласования и обеспечения непротиворечивости.

Планирование определяет, что необходимо сделать для достижения данной цели. Можно выделить несколько стадий планирования:

Определение задач, которые надо

решить для достижения целей.

- установление последовательности выполнения

операций, создание календарного плана.

- уточнение полномочий персонала для выполнения

каждого вида деятельности.

- оценка временных затрат.

- определение затрат на ресурсы, необходимые для

осуществления операций, посредством разработки

бюджета.

- корректировка планов действий.

Организационная структура предприятия

Решение о выборе организационной структуры принимается высшим руководством организации. Среднее и низшее звенья управления предоставляют исходную информацию, а иногда и предлагают свои варианты структуры подчиненных им подразделений. Наилучшей структурой организации считается такая структура, которая позволяет оптимально взаимодействовать с внешней и внутренней средой, удовлетворять потребности организации и наиболее эффективно достигать поставленных целей. Стратегия организации всегда должна определять организационную структуру, а не наооборот.

Процесс выбора организационной структуры состоит из трех этапов:

Деление организации на

укрупненные блоки по горизонтали, в соответствии

с осуществляемыми направлениями деятельности;

- установление соотношения полномочий

должностей;

- определение должностных обязанностей и

поручение их выполнения конкретным лицам.

Типы организационных структур:

- Функциональная (классическая). Такая структура предполагает деление организации на отдельные функциональные элементы, каждый из которых имеет четкую конкретную задачу и обязанности. Такая структура типична для средних фирм или организаций, которые выпускают относительно ограниченную номенклатуру товаров, действуют в стабильных внешних условиях, и где чаще всего достаточно стандартных управленческих решений.

- Дивизиональная. Это деление организации на элементы и блоки по видам товаров или услуг, или по группам потребителей, или по регионам, где реализуются товары.

- Продуктовая. При этой структуре полномочия по производству и сбыту какого-либо товара передается одному руководителю. Эта структура наиболее эффективна при разработке, освоении производства и организации реализации новой продукции.

- Региональная. Эта структура обеспечивает наилучшее решение проблем, связанных с учетом особенностей местного законодательства, а так же традиций, обычаев и нужд потребителей. Структура рассчитана, в основном, на продвижение товаров в отдаленные регионы страны.

- Структура, ориентированная на потребителя. При такой структуре все подразделения объединяются вокруг определенных групп потребителей, которые имеют сходные или специфические потребности. Целью такой структуры является наиболее полное удовлетворение этих потребностей.

- Проектная. Это временно создаваемая структура для решения какой-то конкретной проблемы, или для осуществления сложного проекта.

- Матричная. Это структура, которая получается в результате наложения проектной структуры на функциональную, и предполагает принцип подчинения (как функциональному руководителю, так и руководителю проекта).

- Конгломератная. Она предполагает соединение различных подразделений и отделов, работающих функционально, но ориентированных на достижение целей других организационных структур конгломерата. Чаще всего такая структура находит применение в крупных национальных и международных корпорациях.

Важную роль играет степень централизации организационной структуры. В централизованной организации все функции управления сосредоточены у высшего руководства. Преимуществом этой структуры является высокая степень контроля и координации деятельности организации. В децентрализованной организации некоторая часть управленческих функций передается своим филиалам, управлениям и т.д. Эту структуру применяют тогда, когда внешняя среда характеризуется сильной конкуренцией, динамичными рынками и быстро меняющейся технологией.

Мотивация персонала

Для более эффективной работы персонала в организации обязательна его мотивация.

Мотивация представляет процесс побуждения других людей к деятельности для достижения целей организации.

Современные теории мотивации делятся на две категории: содержательные и процессуальные.

Содержательные теории мотивации основаны на определении потребности. Потребность - это ощущение человеком недостатка, отсутствия чего-либо. Для побуждения работника к действию, менеджеры используют вознаграждение: внешнее (денежное, продвижение по служебной лестнице), и внутреннее (чувство успеха). Процессуальные теории мотивации основаны на элементах психологии в поведении людей.

Контроль

Контроль представляет собой процесс обеспечения достижения фирмой своих целей. Контроль можно разделить на: предварительный контроль, текущий контроль, заключительный контроль.

В целом, контроль состоит из установки стандартов, измерения достигнутых результатов, проведения корректировок, если достигнуты результаты, отличающиеся от установленных стандартов.

Предварительный контроль осуществляется до начала работы организации. Он используется в трех отраслях: в области человеческих ресурсов (подбор кадров); материальных ресурсов (выбор поставщиков сырья); финансовых ресурсов (формирование бюджета фирмы).

Текущий контроль осуществляется непосредственно в ходе проведения работ и повседневной деятельности организации, и предполагает регулярную проверку подчиненного персонала, а так же обсуждение возникающих проблем. При этом обязательно необходима обратная связь между подразделениями и верхним управленческим эшелоном фирмы для обеспечения ее успешной деятельности.

Заключительный контроль осуществляется после того, как работа выполнена. Он дает информацию руководителю фирмы для более оптимального планирования и осуществления в дальнейшем аналогичных задач.

Поведение сотрудников, ориентированное на наличие контроля, дает более эффективные результаты. Однако, при этом обязательно должны действовать механизмы награждения и наказания. В то же время необходимо избегать чрезмерного контроля, который может раздражать сотрудников и персонал. Эффективный контроль должен иметь стратегический характер, отражать общие приоритеты фирмы и поддерживать деятельность организации. Конечная цель контроля - это не только возможность выявить проблему, но и успешно решить задачи, поставленные перед организацией. Контроль должен быть своевременным и гибким. Простота и эффективность контроля, и его экономичность являются весьма актуальными. Наличие информационно-управленческой системы в организации способствует повышению эффективности контроля и планирования деятельности фирмы. Информационно-управленческая система должна содержать информацию о прошлом, настоящем и будущем организации. Эта информация позволяет руководству фирмы принимать оптимальные решения.

Что такое миссия

Обычно перед руководством компании стоит проблема выбора из нескольких целей и задач, таких, как обеспечение прибыльности компании, рост, стоимость капитала акционеров, удовлетворение потребностей потребителей и т.п. Как правило, выбор одной из целей приводит к тому, что руководство концентрируется на каком-то одном направлении и выполнение обязательств только перед одной заинтересованной в деятельности фирмы группой. Таким образом, происходит “обесценивание” других заинтересованных групп.

Обычно выделяют следующие основные заинтересованные группы:

Таблица 2

Кроме того, в число основных заинтересованных групп могут входить также органы государственной власти, поставщики, общество, выражающие по отношению к компании ожидания, отличные от ожиданий других групп.

Таким образом, одной из главных задач менеджмента компании является согласование различных и отчасти противоречивых интересов. Для реализации этой задачи существует несколько подходов, одним из которых является составление заявления о миссии компании, в котором описываются задачи организации и ее основные характеристики.

Миссия :

Значение миссии

Разработка миссии является начальной точкой любого совершенствования системы управления, так как определение миссии необходимо для того, чтобы выявить, в чем заключается основная задача предприятия и любую деятельность предприятия подчинить ее решению.

Миссия предназначена для решения следующих основных задач:

- Представить в явном виде то, для чего существует компания, и установить базу для определения и обеспечения непротиворечивости ее целей.

- Определить, чем компания отличается от всех других компаний, действующих на том же рынке.

- Создать критерий для оценки необходимости выполнения всех действий, осуществляемых в компании.

- Согласовать интересы всех лиц, связанных с организацией (собственников, руководство, персонал, клиентов и др.).

- Способствовать созданию корпоративного духа, в том числе расширить для сотрудников смысл и содержание их деятельности.

Формирование миссии позволяет определить, для чего существует конкретная организация, причем данное определение не изменяется обычно на протяжении всего цикла жизнедеятельности организации. Выработка новой миссии обычно приводит к созданию нового предприятия.

“…Ответ на вопрос “Кто мы, что мы делаем и куда направляемся?” определит курс, который должна взять фирма, и поможет выработать сильную индивидуальность. То, что компания собирается делать, и чем она хочет стать, в общем смысле является предназначением (миссией) фирмы”.

Определение миссии

Определение

Определение миссии может состоять из следующих основных элементов:

Определение области конкуренции

Отраслевое направление включает в себя перечень сфер хозяйственной деятельности, в которых собирается работать фирма. Потребительское направление определяет круг клиентов, которых будет обслуживать фирма. Географическое направление характеризует страны и регионы, в которых могла бы работать компания, будет ли она многонациональной или будет работать в географической “нише”.

Стратегическое намерение или видение

Стратегическое видение компании предполагает определение тех ключевых показателей, которых стремится достичь фирма в будущем. Обычно это формулируется так: “Мы стремимся…”. Стратегическое видение может описывать как количественные, так и качественные показатели, определяющие основные направления развития компании. Как правило, стратегическое видение служит для мотивации работников компании. Кроме того, стратегическое видение позволяет субъектам внешней среды (клиентам, партнерам, контрагентам) оценить намерения компании относительно дальнейших действий на рынке и перспективы развития взаимоотношений.

Компетентность персонала и конкурентные преимущества

Миссия определяет суть общекорпоративных ценностей. К ним относятся специальные знания и навыки, которыми обладает фирма, позволяющие ей предложить клиентам лучшие товары и услуги. Например, акцент на технологических нововведениях, высокое качество продукции и услуг, ценообразование, инженерные решения.

Основные заинтересованные группы

Миссия определяет группы лиц и организаций, сотрудничество с которыми способствует процветанию компании, устанавливает их требования и формулирует приоритеты работы менеджеров.

Кроме того, в расширенную формулировку миссии могут войти:

- перечень основных видов деятельности;

- основные конкурентные преимущества, которых планируется достичь;

а также (для внутреннего пользования):

- основные конкурентные недостатки, которые планируется устранить в первую очередь.

Миссия может быть сформулирована как в виде одной фразы, так и в виде многостраничного программного заявления руководства компании, в котором отражаются все аспекты согласования интересов различных групп и основные характеристики компании. Различные варианты (сокращенный и расширенный) могут использоваться для различных целей – как представительский документ для включения в годовой отчет компании перед акционерами, как внутрифирменный основополагающий документ, и т.п. (см. раздел “Примеры формулировок миссий”).

Процесс создания миссии

Важным условием формулирования миссии является понимание и принятие ее большинством сотрудников компании. Это обеспечит то, что цели и интересы отдельных лиц, участвующих в деятельности компании, будут подчинены целям компании как целого.

Поэтому очень желательно в процесс разработки миссии вовлечь всех ключевых сотрудников компании. Это высшее руководство, начальники структурных подразделений (отделов, департаментов) и ведущие специалисты.

Ниже приведен один из вариантов организации работ по выработке миссии для действующего предприятия:

- Проведение вводного совещания для объяснения целей и задач работ.

- Анкетирование ключевых сотрудников компании.

- Обработка анкет и представление результатов анализа (нескольких формулировок миссии).

- Уточнение основных положений.

- Выбор окончательной формулировки миссии.

- Проведение совещания для представления результатов работ.

Если привлечение к этим работам всех ключевых сотрудников по каким-либо причинам нецелесообразно, можно ограничиться привлечением только высших руководителей (генеральным директором и его заместителями). В этом случае процедура остается той же, но проводится быстрее и с меньшим объемом работ.

Возможные трудности

Часто в литературе указывается, что разработка миссии должна проводиться на основе анализа внешней и внутренней среды:

“Факторы, учитываемые при выработке миссии:

Это совершенно верно, однако представляется, что для анализа внешней среды необходимо иметь инструмент отсева ненужной информации (так называемой “нерелевантной” информации, то есть не имеющей отношения к поставленной задаче). Так как внешняя и внутренняя среда поставляют практически неограниченное количество информации, выделить из нее необходимую можно только с использованием так называемых “фильтров”. Наиболее полезным из них является как раз миссия организации. Поэтому еще до начала целенаправленного анализа среды необходимо сформулировать предварительную формулировку миссии и затем уже уточнить ее в соответствии с результатами процесса разработки миссии. Предварительная формулировка может быть получена очень просто – необходимо сказать одним предложением то, чем занимается или хочет заниматься предприятие, например, “продает квартиры” или “выпускает стройматериалы”.

Иногда оказывается трудно, а подчас и невозможно сформулировать миссию организации. Это может свидетельствовать о том, что предприятие не сбалансировано , то есть не существует единых целей внутри организации, интересы различных групп находятся в конфликте, фирма “разрывается” между направлениями развития и принимаемые решения не направлены на достижение общекорпоративных целей. Такая ситуация может сложиться также в том случае, если существует несколько подразделений компании, двигающихся в различных направлениях, как герои басни И. Крылова “Лебедь, Рак и Щука”.

Определение целей

На следующем этапе процесса стратегического управления определяются стратегические цели организации. Определение целей – очень важный этап планирования, так как достижению этих целей будет подчинена вся последующая деятельность организации.

Цель – конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Цели организации определяются после получения формулировки миссии, то есть миссия, с одной стороны, дает возможность установить, какие цели необходимо поставить, чтобы деятельность предприятия соответствовала его миссии, а с другой, “отсекает” часть возможных целей.

Установление целей переводит стратегическое видение и направление развития компании в конкретные задачи, связанные с производством и результатами деятельности фирмы. Цели являются обязательством управленческого аппарата добиться определенных результатов в установленное время.

Классификация целей

У разных авторов существуют различные классификации. Примерно совпадает только классификация по времени , на которое устанавливаются цели. Обычно выделяют долгосрочные и краткосрочные цели . Разделение целей на краткосрочные и долгосрочные имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Для краткосрочных целей характерна большая конкретизация и детализация, чем для долгосрочных. Иногда между долгосрочными и краткосрочными целями устанавливаются промежуточные цели, их называют среднесрочными.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели. Например, в фильме показана классификация целей по функциональным областям:

Рыночные цели (или внешние программные цели): в области маркетинга и Public Relations, например:

- Объем продаж в натуральном и в стоимостном выражении.

- Число клиентов.

- Доля рынка.

Производственные цели (внутренние программные цели) являются следствием рыночных. Включают в себя все, что необходимо для достижения рыночных целей (за исключением организационных ресурсов):

- Обеспечить определенный объем производства (объем производства = объем продаж – существующие запасы + планируемые запасы);

- Построить цех (объем капитального строительства);

- Разработать новую технологию (проведение НИР и ОКР);

Организационные цели – все, что касается управления, структуры и персонала организации:

- Принять на работу трех маркетологов;

- Довести средний уровень зарплаты сотрудников до уровня зарплаты у лидера на рынке;

- Внедрить систему управления проектами.

Финансовые цели – увязывают между собой все цели в стоимостном выражении:

- Чистый объем продаж (из “рыночных целей”);

- Величина издержек (из “производственных” и “организационных” целей);

- Валовая и чистая прибыль;

- Рентабельность продаж и т.п.

Можно устанавливать цели и в другом порядке: от финансовых – к рыночным и производственным.

На наш взгляд, данная классификация отличается простотой понятийного аппарата. Кроме того, она обеспечивает связность целей, так как последние логически вытекают друг из друга (из рыночных – производственные, затем организационные и финансовые).

Иерархия целей

В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня.

Цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный интервал достижения. Цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

Например, краткосрочные цели выводятся из долгосрочных, являются их конкретизацией и детализацией, подчинены им. Краткосрочные цели как бы устанавливают вехи на пути достижения долгосрочных целей.

Иерархия целей играет очень важную роль, так как она устанавливает “связность” организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей верхнего уровня.

Требования к целям

Для определения того, правильно ли сформулированы стратегические цели, можно использовать простое правило – SMART-принцип. Согласно ему цели должны быть:

- Конкретными (Specific);

- Измеримыми (Measurable);

- Согласованными (Agreeable, Accordant);

- с миссией компании;

- между собой;

- с теми, кому предстоит их выполнять.

- Достижимыми (Realistic);

- Определенными во времени (Timebounded);

Установление целей

Процесс установления целей предполагает прохождение четырех фаз:

Выявление и анализ тех тенденций, которые наблюдаются во внешней среде фирмы.

Руководство должно стремиться предвидеть то, в каком состоянии окажется внешняя среда, и устанавливать цели в соответствии с этим предвидением. Цели должны быть сформулированы таким образом, чтобы, не абсолютизируя тенденции, отражать их.

Установление целей для организации в целом.

Важно определить, какие из широкого круга возможных характеристик деятельности организации следует взять в качестве целей. Важное значение имеет также система критериев, которыми пользуются при определении целей организации. Решение по целям также всегда зависит от тех ресурсов, которыми располагает организация.

Построение иерархии целей.

Определение таких целей для всех уровней организации, достижение которых будет приводить к достижению отдельными подразделениями общеорганизационных целей. Предполагает построение “дерева целей”, в котором фиксируется четкая зависимость “цель-средство”.

Установление индивидуальных целей.

Для того, чтобы иерархия целей внутри организации стала реальным инструментом выполнения целей и задач, она должна быть доведена до уровня отдельного работника. В этом случае достигается одно из самых важных условий успешной деятельности организации: каждый работник как бы включается в процесс совместного достижения конечных целей организации.

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности никак не следует неизменность целей. Возможны несколько подходов к проблеме изменения целей:

- Цели корректируются всякий раз, когда того требуют обстоятельства.

- Упреждающее изменение целей. При этом подходе устанавливаются долгосрочные и краткосрочные цели, после достижения краткосрочных целей разрабатываются новые долгосрочные и краткосрочные цели и т.д.

Одним из наиболее важных моментов, определяющих процесс установления целей в организации, является степень делегирования права принятия решений по целям нижних уровней организации. На практике процесс установления целей в различных организациях происходит по-разному. Однако общим является то, что решающая роль во всех случаях должна принадлежать высшему руководству.

Примеры формулировок миссий.

Здесь приведены примеры формулировок миссий различных действующих организаций. В каждой формулировке указана только ее суть (mission essence), т.е. формулировки не развернутые, а сокращенные.

Для российских предприятий приведены сведения об их местонахождении и времени разработки миссии.

Lucent Technologies.

We are dedicated to being the world’s best at bringing people together – giving them easy access to each other and to the information and services they want and need – anytime, anywhere.

Мы стремимся стать лучшей в мире фирмой, объединяющей людей, предоставляя им легкий доступ друг к другу, информации и услугам, в которых они нуждаются в любое время в любом месте.

Sharing Knowledge Through Documents

Распространение знаний с помощью документов.

Мы создаем и реализуем идеи в области разработки и продвижения товаров и услуг для удовлетворения клиентов наших клиентов.

Центр Управленческого Консультирования “РЕШЕНИЕ”.

Миссией нашей компании является оказание помощи руководителям и сотрудникам российских предприятий в принятии и реализации решений, направленных на совершенствование систем управления предприятиями и создании условий для их долгосрочного успешного развития.

Литература:

- Виханский О.С., Наумов А.И. Менеджмент. М: Гардарика, 1998.

- Виханский О.С. Стратегическое управление. М: Гардарика, 1998.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М: “Банки и биржи”, ЮНИТИ, 1998.

- Друкер Питер Эффективное управление. Экономические задачи и оптимальные решения. М: Издательско-торговый дом “Гранд”, “Фаир-Пресс”, 1998.

- Забелин П.В., Моисеева Н.К. Основы стратегического управления. Учебное пособие, 2-е издание. М: Информационно-внедренческий центр “Маркетинг”, 1998.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М: Дело, 1998.

- Акофф Р. Планирование будущего корпорации. М: Прогресс, 1985.

- Ансофф И. Стратегическое управление/ Пер. с англ./ М: Экономика, 1989.

- Портер М. Международная конкуренция: Пер. с англ./Под ред. и с предисловием В.Д. Щетинина. М: Международные отношения, 1993.

- Азоев Г.Л. Конкуренция: анализ, стратегия и практика. М: Центр экономики и маркетинга, 1996.

- Джонсон Д.

- Карпов В.Н. Стратегический маркетинг в условиях отечественного рынка. М: “Маркетинг”, 1992, №3.

- Квинн Д.Б. Управление, Джонсон Д. Процессы управления стратегическими изменениями. – Хрестоматия “Управление изменением”. М: МЦДО “ЛИНК”, 1996.

- Оуэн А. Как осуществлять стратегию – Хрестоматия “Управление изменением”. М: МЦДО “ЛИНК”, 1996.

- Пью Д. Понимание организационных изменений и управление ими. – Хрестоматия “Управление изменением”. М: МЦДО “ЛИНК”, 1996.

- Уотермен Р. Фактор обновления: как сохраняют конкурентоспособность лучшие компании: Пер. с англ./Под ред. Рысина В.Т.. М: “Прогресс”, 1998.

- Гражданский Кодекс Российской Федерации. Части первая и вторая. М: Издательская группа НОРМА-ИНФРА, 1999.

- Боумэн К. Основы стратегического менеджмента. М.: Банки и биржи, ЮНИТИ, 1997.

- Дойль П. Менеджмент: стратегия и тактика. СПб: Изд-во “Питер”, 1999.

- Стратегическое планирование и управление. Под ред. Петрова А.Н. СПб: Изд-во СПБГУЭиФ, 1998.

- Бригхем Ю., Гаспенски Л. Финансовый менеджмент. СПб.: Экономическая школа, 1998. – в 2-х т.

- Тренев В.Н и др. Реформирование и реструктуризация предприятия: методика и опыт. М.: Изд-во “Приор”, 1998.

ОПРЕДЕЛЕНИЕ

Цель организации представляет собой конечное состояние или желаемый результат, к которому стремится любая компания. Компания имеет всегда одну общую цель, к достижению которой должны стремиться все участники трудового коллектива.

Определяющей особенностью целей является то, что они должны быть реально выполнимыми и достижимыми, при этом понятными для коллектива.

При осуществлении планирования руководство компании проводит разработку целей, сообщая их работника. В некоторых компаниях выработкой тактических целей могут заниматься все члены трудового коллектива. Совместное определение целей — главный мотив и координирующая сила предприятия, поскольку в результате этого процесса каждый сотрудник понимает, к чему он должен стремиться.

Цели и задачи организации могут включать в себя завоевание и удержание доли определенного рынка, достижение более высокого качества продукции, повышение прибыльности компании, достижение максимального уровня занятости и др.

Требования к целям и задачам

Цели и задачи организации должны быть:

1.) Достижимыми (нельзя слишком завышать цели);

2.) Конкретными (определить срок);

3.) Адресными (определить исполнителя);

4.) Гибкими (пересматриваются в соответствии с изменениями во внутренней и внешней среде);

5.) Непротиворечивыми (если компания ставит несколько целей, они должны соответствовать друг другу).

Цели и задачи организации, поставленные руководством, используются в процессе установления и оценки эффективности компании.

Цели и задачи организации задают общий ориентир для деятельности.

Задачи организации

ОПРЕДЕЛЕНИЕ

Задачи организации представляют собой цели, достижение которых необходимо к определённому времени в пределах периодов, на которых рассчитывается управленческое решение. Задачи организации являются целями, которые не привязаны ко времени.

В зависимости от структуры организации каждая должность характеризуется рядом задач, рассматриваемых в качестве необходимого вклада в достижение целей предприятия. При этом задачи указывают на непосредственные цели компании, которые поддаются количественной характеристике.

Цели и задачи организации главным образом направлены на получение дохода от производства или реализации продукции.

Задачи организации могут заключаться в обеспечении персонала заработной платой, получении дохода владельцами компании, обеспечении потребителей качественной продукцией в соответствии со спросом и договорами, охране окружающей среды, недопущении сбоев в работе компании и др.

- Национальная общественная специфика,

- Особенности развития общества, сложившиеся исторически,

- Географические и природные условия,

- Факторы культурной среды и др.

Цели и задачи организации

Цели и задачи организации могут определяться интересами владельцев, ситуацией внутри компании и внешней средой, а также размером капитала компании.

Цели и задачи организации могут ставить как владельцы компании, так и руководящие работники и персонал. Владельцы при формулировании и постановке цели и задач организации опираются на собственные приоритеты, чаще всего это получение прибыли за счет производства или продаж.

Отдел, формулирующий и конкретизирующий соответствующие цели и задачи организации, должен учесть реальные условия их исполнения. Задачи и цели должны быть целесообразными с позиции интереса и профиля организации, для их достижения необходим достаточный объем материальных и денежных ресурсов.

Главной целью большинства предприятий является превышения результата над понесенными затратами, то есть получение максимальной прибыли и высокого уровня рентабельности. Для достижения данной цели предприятиями выполняется рад задач: выпуск высококачественной продукции, внедрение новых технологий, разработка стратегии и тактики поведения, обеспечение конкурентоспособности, забота о работниках и др.

Примеры решения задач

ПРИМЕР 1