22 января 2018 года – это крайний день, когда компании и бизнесмены обязаны подать в ИФНС сведения о среднесписочной численности работников (КНД 1110018) за 2017 год. В этой форме показывают число сотрудников, служащих в компании/у ИП по трудовому контракту. Специальный для этого бланк принят приказом ФНС России № ММ-3-25/174 в 2007-м году. Расскажем подробнее об этой обязательно форме.

Отчет 2018

Приказ налоговой службы РФ от 29 марта 2007 года № ММ-3-25/174 утвердил форму подачи сведений о среднесписочной численности работников. Бланк 2018 года остался прежним и не претерпел каких-либо изменений. На нашем сайте .

Вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности дважды:

- не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации);

- не позднее 20 января года, следующего за годом создания (реорганизации).

Кто обязан сдавать

Данные о среднем количестве работников компании необходимы фискальным органам и Росстату. Согласно статье 80 НК РФ, своевременно сдавать сведения о ССЧ обязаны:

- организации (причем не важно, используют ли они наемный труд);

- ИП, в штате которых в течение года был хотя бы один подчиненный, оформленный по трудовому контракту.

Имейте в виду: предприниматели, которые в течение года не работали с наемным персоналом, данный отчет не сдают.

От числа сотрудников зависит способ сдачи отчета:

- если меньше 100 человек, можно на бумаге или электронно;

- если свыше 100 единиц – только электронно.

Смысл отчета в том, что сведения о среднесписочной численности сотрудников за 2017 год показывают, вправе ли компания или ИП применять специальные налоговые режимы. Так:

- для использования УСН персонал не должен превышать 100 человек;

- для перехода на патент лимит – 15 человек.

Как посчитать

Чтобы определить средневзвешенное число работников, нужно брать количество сотрудников по каждому календарному дню. Потом данные за месяц суммируют и делят на число его календарных дней. При это полученный итог надо округлять до целого.

При проведении подсчетов в отношении праздничных и выходных дней проставляют то количество работников, которые было в предыдущую рабочую дату.

Если же у фирмы есть только директор, в бланке со сведениями о среднесписочной численности указывают цифру «1».

Обратите внимание, что при расчете берут во внимание и сотрудников, которые отсутствуют по причине:

- убытия в служебную поездку;

- пребывания на больничном;

- отпуска (оплачиваемый или за свой счет);

- удаленной работы;

- когда взят день отдыха за выход на работу в праздник или выходной.

Не стоит включать в расчет сведения о:

- собственниках компании, не получающих оклад;

- сотрудниках, проходящих обучение с отрывом от работы;

- внешних совместителях;

- сотрудницах в декрете;

- лицах, взятых по гражданско-правовым соглашениям.

Чтобы корректно заполнить бланк «Сведения о среднесписочной численности», нужно также установить число лиц для каждого календарного дня, которые трудятся в режиме неполного рабочего времени. Для этого используют формулу:

| ССЧ нз = В м: В рд: Д м |

- ССЧ нз – средневзвешенное занятых неполный день специалистов;

- В м – количество отработанных ими часов за месяц;

- В рд – стандартное количество рабочих часов в одном дне по нормативам компании;

- Д м – число трудовых дней месяца.

При этом для лиц, работающих неполное время, количество часов труда за дни болезни и отпуска признают равным числу отработанных часов за предыдущий день.

Сотрудников, которым по требованиям законодательства или инициативе работодателя установлен сокращенный день, считают занятыми полный день.

Последний этап – сложить данные по специалистам, занятым полный и неполный день и поделить это на 12 месяцев. Полученное число следует округлить до целого. Именно этот показатель будет содержать форма «Сведения о среднесписочной численности», подаваемая налоговикам.

Среднесписочная численность за 2017 год = показатели среднесписочной численности за каждый месяц 2017 года / Количество месяце в 2017 году

Отчет по среднесписочной численности работников сдают все организации и ИП, которые в календарном году выступали в качестве работодателей. При этом неважно, велась ли финансово-хозяйственная деятельность. В расчетах бухгалтер должен ориентироваться на Приказ Росстата от 28.10.2013 № 428.

Сведения по среднесписочной численности подают:

- действующие организации по итогам календарного года — в срок не позднее 20 января ;

- новые организации первый раз — не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация, и второй раз — по итогам года не позднее 20 января;

- при ликвидации предприятия или ИП — не позднее официальной даты ликвидации организации или закрытия ИП.

Считаем по головам

Среднесписочная численность основывается на численности списочной. Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске.

Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня.

Ищем среднее

Среднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

При подсчете среднесписочной численности нельзя забывать, что требования Росстата и налоговой инспекции к отчету ССЧ отличаются от требований ПФР и ФСС. В первом случае в сведения не включаются внешние совместители и те, кто трудится по договору подряда или гражданско-правовому договору. Внутренние совместители подсчитываются только один раз — по основному месту. Сведения по среднесписочной численности работников, подаваемые в ПФР и ФСС, включают обе эти категории работников. В этом случае у совместителей учитывается и основная, и дополнительная загруженность.

Расчет за полные рабочие дни

Поэтапно рассмотрим, как рассчитывать среднесписочную численность работников предприятия. Начните со сведений о количестве сотрудников, отработавших полные дни. Суммируем данные за месяц и делим получившуюся сумму на количество календарных (!) дней месяца. То есть в январе мы делим на 31, в феврале — на 28 (29) и так далее вне зависимости от того, сколько было праздничных / выходных / рабочих дней.

Пример расчета среднесписочной численности работников: в организации трудится 47 человек, в июле 29 из них отработали 31 день, 15 человек по 20 дней, 3 человека вышли только в последние 4 дня.

ССЧ будет выглядеть так: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Расчет за неполные рабочие дни

На втором этапе надо получить данные по сотрудникам, которые работали неполный день или по сменному графику. Среднесписочная численность для таких категорий определяется по отношению к общепринятому на предприятии графику и нормативной продолжительности дня. Например, при 40-часовой рабочей неделе она будет равна 8 часам, для 48-часовой — 9,6.

Формула для расчетов выглядит так: количество отработанных человеком часов за месяц делим на нормативную продолжительность рабочего дня и делим на число рабочих (!) дней в месяце.

Пример: к выполнению ряда задач организация привлекла двух сотрудников на 4-часовой рабочий день. В апреле один отработал 12 дней, другой — 18. Среднесписочная численность сотрудников за отчетный месяц, занятых неполный рабочий день, равна 0,7:

- первый — 48 / 8 / 21 = 0, 28;

- второй — 72 / 8 / 21 = 0,42;

- итого — 0,28 + 0,42 = 0,7.

Подводим итоги за год

Чтобы получить годовую среднесписочную численность, суммируйте месячные результаты по всем сотрудникам (полный и неполный рабочий день). Полученное число надо разделить на 12 месяцев.

Сведения о среднесписочной численности работников в любое из ведомств подаются целым числом. Как округлять результаты подсчетов, Росстат не регламентирует. Чаще всего на практике используется математическое округление: число до 0,5 округляем до нуля, свыше 0,5 — до единицы.

Часто возникает вопрос: как быть, если в штате ИП числится один человек, он работал неполный месяц, и ССЧ равно 0,33? В таком случае сделайте исключение и поставьте в отчете единицу.

При этом помните, что округляется только итоговое число. Если вы хотите получить свод данных за год, менять результаты поквартально или помесячно не надо. То же самое, если вы хотите составить месячный отчет: не следует цифры по каждому сотруднику доводить до целого. Всегда округляйте итоговый показатель.

Ежегодно, до 20-го января, каждая организация, за исключением индивидуальных предпринимателей, не имеющих трудовых отношений с физическими лицами, должна предоставлять в контролирующий орган специальный отчет – форму КНД 1110018 – «Сведения о среднесписочной численности работников». Рассмотрим как его заполнить.

Кто и когда сдает отчет о среднесписочной численности в налоговую

Данный вид отчета не является декларацией, однако, в случае не предоставления бланка или при нарушении сроков подачи, на компанию и ответственное за составление формы лицо, налагаются штрафные санкции в размере 200 руб. и 300-500 руб. соответственно.

Скачать бланк отчета можно на официальном сайте ФНС, при посещении налоговой инспекции или воспользоваться специальным программным обеспечением для составления электронного варианта отчета.

Как мы уже отметили, практически все организации обязаны предоставлять данный вид отчета в ИФНС. Исключением являются индивидуальные предприниматели, не имеющие наемных работников.

Несмотря на многочисленные споры, вновь созданные и реорганизованные фирмы, также обязаны подавать отчет о среднесписочной численности по месту своей регистрации. Причем срок подачи отчетности для них предусмотрен другой – до 20-го числа следующего месяца с момента внесения записи в ЕГРЮЛ. Данные предоставляются за месяц.

Получите 267 видеоуроков по 1С бесплатно:

К примеру, компания зарегистрирована 18 марта текущего года, значит, сведения необходимо предоставить до 20 апреля. Если у компании нет работников, однако, есть учредитель, то сведения также подаются в налоговую инспекцию, но учредитель не учитывается как сотрудник среднесписочного состава.

Порядок заполнения формы КНД 1110018

Данная форма считается одной из самых простых и понятных. Для заполнения не потребуется много времени и знаний. Вместе с тем, вопросы у ответственного лица иногда возникают. Итак, в бланке должны быть указаны следующие данные:

- реквизиты компании: КПП, ИНН, полное наименование, для ИП — ФИО;

- реквизиты налогового органа: код и наименование;

- дата составления отчета;

- среднесписочная численность работников компании:

После того как отчет заполнен, его необходимо распечатать и заверить подписью руководителя. При наличии печати ставиться ее оттиск внизу бланка. Если отчет подписывает доверенное лицо, к бланку прилагается доверенность.

Расчеты среднесписочной численности проводятся в соответствии с существующими рекомендациями и по специально определенно формуле. В целом, среднесписочная численность работников организации – это средний показатель количества официально трудоустроенных работников списочного состава за определенный период времени.

Существуют споры относительно того, нужно ли сдавать отчет, если в штате предприятия нет работников и зарплата не начислялась. Согласно указаниям, нулевой отчет является обязательным для предоставления, но при заполнении в разделе среднесписочной численности указывается обозначение «0» или ставится прочерк.

Отчет может быть подан несколькими способами:

Как мы уже отметили, бланк может быть скачан с официального портала ФНС в форме excel, а может быть заполнен при помощи специализированной программы: Налогоплательщик или 1С Бухгалтерия.

В каждом случае предусмотрено получение бумажного носителя, который в последствие подается в ИФНС по месту регистрации предприятия в двух экземплярах. На одном отчете инспектор ставит штамп в случае принятия формы и передает ответственному лицу, а второй оставляет себе.

Данный способ предоставления отчета предусмотрен для компаний, в штате которых числиться менее 100 человек. Если среднесписочный состав превысил данный показатель, то отчет должен быть предоставлен в электронном виде.

Поскольку форма не является декларацией, то в случае не представления налоговый орган не имеет права наложить арест на расчетный счет, однако, вправе применить штрафные санкции.

На данной странице вы можете скачать актуальный бланк для предоставления сведений о среднесписочной численности работников .

Согласно налоговому законодательству информация о среднесписочной численности работников должна быть представлена всеми организациями, а также ИП, у которых есть наемные работники. Подать сведения нужно строго до указанной даты, а это – 20 января года, следующего за отчетным. Если ИП не является работодателем, то он не должен подавать такие сведения – обязанность исключена в начала 2014 года.

Сведения о среднесписочной численности работников

Справку о численности работников нужно подать при создании компании или ее реорганизации, на это у юридического лица есть время до 20 числа следующего месяца. ИП при регистрации такие данные не подает.

Информация о численности сотрудников подается в свое отделение налоговой, где зарегистрирована фирма или ИП.

Справка составляется по форме КНД 1110018, утвержденной Приказом ФНС № ММ-3-25/174@ от 29.03.2007 г. Среднесписочная численность считается налогоплательщиком согласно положения о порядке заполнения и представления другого документа статистического характера – формы № 1-Т. Эта форма разработана статистическими органами для получения информации о численности и зарплате работников, для расчета общих показателей, сгруппировав сведения по видам деятельности.

Списочный состав охватывает всех работников компании, которые были приняты на работу (этот факт подтверждает запись в трудовой каждого из сотрудников). Работник может входит в списочный состав только одной организации (ИП). При расчете макростатистических показателей, отнесение лица к списочному составу какого-либо предприятия означает, что это лицо относится к занятому населению государства.

Налогоплательщик заполняет форму документа, за исключением раздела, предназначенного для представителя налоговой. В справке указывается налоговый орган, в который сдается информация, название организации или ИП, ИНН/КПП, сам показатель численности работников. Данные подписываются руководителем / ИП с проставлением даты подписания, юрлицо заверяет подпись печатью. Если достоверность информации подтверждает представитель юрлица / ИП, то необходимо прописать данные о нем, а также документ, который устанавливает его полномочия в этом вопросе.

Сведения о численности работников разрешается подать в налоговую в электронном формате согласно требованиям Порядка представления налоговой декларации и документов в электронном виде, который определяется Минфином РФ.

Скачать бланк для сведений о среднесписочной численности работников вы можете ниже:

Скачать бланк (в формате PDF, редактируется в Adobe Reader)

Скачать бланк (в формате XLS, редактируется в Excel)

На сайте всегда актуальны.

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документа

Законодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдавать

Представлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдавать

Отправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

- юридические лица – независимо от своей правовой формы;

- коммерсанты, использующие наемный труд;

- лица, занимающиеся частной практикой и заключающие трудовые контракты (нотариусы, адвокаты и др.).

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдавать

Есть 2 способа отправки документа в налоговую инспекцию:

- В электронном виде.

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 году

Действующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмы

В России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИП

Многие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНС

Прекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

Реорганизация: когда сдавать среднесписочную численность вновь созданной организации

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

Когда нет персонала и деятельности

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»

Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитать

Крайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

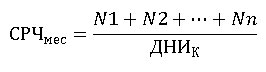

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

Ответственность за несвоевременную подачу

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).