Российский Государственный Гуманитарный Университет

Контрольная работа по курсу:

«Финансовый менеджмент»

на тему: «Определение валовой маржи»

Казань 2007

План

Введение

Определение валовой маржи

Заключение

Список литературы

Введение

Определение валовой маржи

Валовая маржа (contribution margin) или маржинальный доход - разность между выручкой от реализации продукции и переменными затратами.

Переменные затраты – это затраты, которые изменяются в целом прямо пропорционально объему производства продукции. Это могут быть затраты на сырье и материалы для основного производства, заработная плата основных производственны рабочих, затраты на сбыт продукции и т.д. Предприятию выгодно иметь меньше затрат на единицу продукции, поскольку так оно себе обеспечивает, соответственно, и больше прибыли. С изменением объема производства общие переменные затраты уменьшаются (увеличиваются), в то же время на единицу продукции они остаются неизменными.

Валовая маржа = ВР – Зпер,

Валовая маржа - это расчетный показатель, сам по себе он не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей. Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Пример 1. Производственное предприятие выпускает и продает безалкогольный напиток «Байкал», средние переменные затраты на производство и сбыт которого составляют 10 руб. за 1 бут. объемом 2л. Напиток продается по цене 15 руб. за 1 бут. Постоянные затраты предприятия в месяц составляют 15 тыс. руб. Рассчитаем, какую прибыль может получить предприятие в месяц, если оно продает напитков в объеме 4000 бут., 5000 бут., 6000 бут.

Поскольку постоянные затраты предприятия не зависят от объема выпуска, найдем величину маржинального дохода и прибыль (как разность между величиной маржинального дохода и суммой постоянных затрат) для всех трех вариантов (табл. 1).

Так как средняя величина маржинального дохода одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль предприятия при любом объеме выпуска. Для этого:

Умножив среднюю величину маржинального дохода на объем выпуска, получим общую величину маржинального дохода;

От общей величины маржинального дохода отнимем постоянные затраты.

Таблица 1 - Прибыль предприятия при различных объемах выпуска, руб.

| Показатели | Объем выпуска, бут. |

||

| 1. Выручка от реализации | |||

| 2. Переменные затраты | |||

| 3. Маржинальный доход (п.1 – п.2) | |||

| 4, Постоянные затраты | |||

| 5. Прибыль (п.3 – п.4) | |||

| Средняя величина маржинального дохода | |||

Например, какую прибыль получит предприятие, если произведет и продаст 4800 бут. «Байкал»?

Величина маржинального дохода для данного объема составит:

5 руб. х 4800 бут. = 24000 руб.

Прибыль: 24000 руб. – 15000 руб. = 9000 руб.

Пример 2. Производственное предприятие производит и реализует одновременно два вида безалкогольных напитков. Данные об объемах продаж и затратах приведены в табл. 2.

Таблица 2 - Основные показатели деятельности предприятия, руб.

Предположим, что требуется определить:

Размер прибыли, получаемой предприятием за месяц;

Среднюю величину маржинального дохода для каждого изделия;

Норму маржинального дохода для каждого изделия;

Размер прибыли, которую получит предприятие, если расширит продажу напитка «Байкал» до 6000 бут., а напитка «Тархун» – до 5000 бут.

Для ответа на поставленные вопросы все необходимые данные сведем в табл. 3.

Как видно из таблицы, за месяц предприятие заработает 26000 руб. прибыли. Средняя величина маржинального дохода для напитка «Байкал» составляет 5 руб., а для напитка «Тархун» – 4 руб. Норма маржинального дохода для обоих напитков составляет 0,33.

Таблица 3 - Расчет средней величины, нормы маржинального дохода и размера прибыли предприятия

| Показатели | Безалкогольные напитки | ||

| 1. Объем выпуска, бут. | |||

| 2. Переменные затраты, руб. | |||

| 3. Выручка от реализации, руб. | |||

| 4. Маржинальный доход (п.2 – п.3) | |||

| 5. Постоянные затраты, руб. | | | |

| 6. Прибыль, руб. (п.4 – п.5) | | | |

| 7. Средняя величина маржинального дохода, руб. (п.4 – п.1) | |

||

| 8. Норма маржинального дохода (п.4 – п.2) | |

||

При расширении объема продаж предприятие получит следующую прибыль:

Величина маржинального дохода от продажи напитка «Байкал»:

5 руб. х 6000 бут. = 30000 руб.

Величина маржинального дохода от продажи напитка «Тархун»:

4 руб. х 5000 бут. = 20000 руб.

Величина маржинального дохода от продажи безалкогольных напитков:

30000 руб. + 20000 руб. = 50000 руб.

Постоянные затраты предприятия: 15000 руб.

Прибыль предприятия: 50000 руб. – 15000 руб. = 35000 руб.

Пример 3. Предприятие производит и реализует безалкогольный напиток «Байкал», переменные затраты на единицу которого составляют 10 руб. за 1 бутылку. Напиток продается по цене 15 руб. за 1 бутылку, постоянные затраты составляют 15000 руб. Какое количество напитка предприятие должно продать, чтобы обеспечить получение 20 тыс. руб. прибыли?

Определим величину маржинального дохода. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

15000 руб. + 20000 руб. = 35000 руб.

Определим среднюю величину маржинального дохода как разницу между ценой напитка и средними переменными затратами:

15 руб. – 10 руб. = 5 руб.

Определим количество реализуемого напитка для планируемой величины прибыли как отношение общей величины маржинального дохода к средней величине маржинального дохода.

35000 руб.: 5 руб. = 7000 бут.

Пример 4. Производственное предприятие планирует продать 10000 бутылок напитка «Байкал». Средние переменные затраты на производство и сбыт составляют 10 руб., постоянные затраты – 20000 руб. Предприятие планирует получить прибыль в размере 15000 руб. По какой цене следует продать напиток?

1. Определим величину маржинального дохода, прибавив к постоянным затратам планируемый объем прибыли:

20000 руб. + 15000 руб. = 35000 руб.

2.Определим среднюю величину маржинального дохода, разделив общую величину маржинального дохода на количество реализуемых изделий:

35000 руб.: 10000 бут. = 3 руб. 50 коп.

3.Определим цену напитка, прибавив к средней величине маржинального дохода средние переменные затраты:

3 руб. 50 коп. + 10 руб. = 13 руб. 50 коп.

Приведенные данные показывают, что CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Ситуации, которые мы рассмотрели, свидетельствуют, что главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации; увеличить объем реализации и снизить уровень постоянных затрат, пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, в использовании величины маржинального дохода заложен ключ к решению проблем, связанных с затратами и доходами предприятий.

Заключение

Валовая маржа (contribution margin) или маржинальный доход - разность между выручкой от реализации продукции и переменными затратами.

Валовая маржа - это расчетный показатель, сам по себе он не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей. Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.

Валовая маржа = ВР – Зпер,

где, ВР – выручка от реализации продукции;

Зпер – переменные затраты на изготовление продукции.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Список литературы

1. Ченаш В.Д. Финансовый менеджмент. – Киев, 2006 г.

2. Хакимов И.Р. Маржинальная рентабельность и валовая маржа. // Вестник КГПИ, №2, 2004 г.

3. Дмитриева И. Маржинальный доход // «Планирование корпоративных финансов», №6, 2007 г.

Репетиторство

Нужна помощь по изучению какой-либы темы?

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку

с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

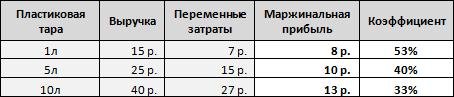

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть(или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Зачастую экономические термины неоднозначны и запутаны. Заложенный в них смысл интуитивно понятен, но объяснить его общедоступными словами, без предварительной подготовки, редко у кого получается. Но в этом правиле случаются исключения. Бывает, термин знаком, а при углубленном его изучении становится ясно, что абсолютно все его значения известны лишь узкому кругу профессионалов.

Слышали все, но мало кто знает

Возьмем для примера термин «маржа». Слово простое и, можно сказать, обыденное. Очень часто оно присутствует в речи людей, далеких от экономики или биржевой торговли.

Большинство считает, что маржа - это разница между любыми однородными показателями. В ежедневном общении слово применяется в процессе обсуждения торговой прибыли.

Мало кто знает абсолютно все значения этого достаточно широкого понятия.

Однако современному человеку необходимо разбираться во всех смыслах этого термина, чтобы в неожиданный для себя момент «не ударить в грязь лицом».

Маржа в экономике

Экономическая теория говорит, что маржа - это разница между ценой на товар и его себестоимостью. Иными словами, она отражает, насколько эффективно деятельность предприятия способствует превращению доходов в прибыль.

Маржа - это показатель относительный, выражается он в процентах.

Маржа=Прибыль/Доход*100.

Формула достаточна проста, но, чтобы не запутаться в самом начале изучения термина, рассмотрим простой пример. Предприятие работает с маржой 30%, это означает, что в каждом вырученном рубле 30 копеек составляют чистую прибыль, а оставшиеся 70 копеек — расходы.

Валовая маржа

В анализе рентабельности предприятия главным показателем результата проведенной деятельности является валовая маржа. Формула ее вычисления представляет собой разность выручки от реализации продукции в отчетный период и переменных затрат на выработку этой продукции.

Только лишь уровень валовой маржи не позволяет провести полноценную оценку финансового состояния предприятия. Также при его помощи нельзя полноценно проанализировать и отдельные аспекты его деятельности. Это аналитический показатель. Он демонстрирует, насколько успешна деятельность компании в целом. создается за счет труда работников предприятия, потраченного на производство продукции или оказание услуг.

Стоит отметить еще один нюанс, который обязательно следует учитывать при расчете такого показателя, как «валовая маржа». Формула может учитывать еще и доходы вне реализационной хозяйственной деятельности предприятия. К ним можно отнести списание дебиторской и кредиторской задолженности, оказание непромышленных услуг, доход от ведения жилищно-коммунального хозяйства и т. д.

Для аналитика крайне важно правильно рассчитать валовую маржу, так как из этого показателя формируется предприятия, а в дальнейшем и фонды развития.

В экономическом анализе существует еще одно понятие, аналогичное валовой марже, оно называется «маржа прибыли» и показывает рентабельность продаж. То есть долю прибыли в общем объеме выручки.

Банки и маржа

Прибыль банка и ее источники демонстрирует целый ряд показателей. Для анализа работы подобных учреждений принято рассчитывать целых четыре различных варианта маржи:

Возможность торговать на финансовых рынках, не имея на счете достаточно крупных сумм. Это делает маржинальную торговлю высокодоходным бизнесом. Однако, участвуя в операциях, не стоит забывать, что уровень риска тоже не мал.

Возможность получить при снижении рыночной стоимости акций (в случаях, когда клиент занимает ценные бумаги у брокера).

Для торговли различными валютами необязательно иметь на своем депозите средства именно в этих валютах.

Кредитная маржа напрямую связана с работой по договорам кредитования, определяется как разница между указанной в документе суммой и фактически выданной на руки.

Банковская маржа вычисляется как разница между процентными ставками по кредитам и депозитами.

Чистая процентная маржа является ключевым показателем эффективности банковской деятельности. Формула ее расчета выглядит как отношение разницы комиссионных доходов и расходов по всем операциям ко всем активам банка. Чистая маржа может вычисляться исходя как из всех активов банка, так и только из задействованных в работе на данный момент.

Гарантийная маржа — это разница между оценочной стоимостью залогового имущества и выданной заемщику суммой.

Такие разные значения

Безусловно, экономика не любит разночтений, но в случае с пониманием значения термина «маржа» такое случается. Конечно, на территории одного и того же государства все полностью соответствуют друг другу. Однако российское понимание термина "маржа" в торговле сильно отличается от европейского. В отчетах зарубежных аналитиков она представляет отношение прибыли от продажи товара к его отпускной цене. В этом случае выражается маржа в процентах. Применяют эту величину для относительной оценки эффективности торговой деятельности компании. Стоит отметить, что европейское отношение к расчету маржи полностью соответствует основам экономической теории, о которых было написано выше.

В России же под этим термином понимают чистую прибыль. То есть, производя расчеты, просто подменяют один термин другим. В большинстве своем для наших соотечественников маржа - это разница между выручкой от реализации товара и накладными расходами на его производство (приобретение), доставку, реализацию. Ее выражают в рублях или другой удобной для расчетов валюте. Можно добавить, что отношение к марже среди профессионалов немногим отличается от принципа применения термина в обиходе.

Чем маржа отличается от торговой наценки?

Касательно термина «маржа» существует целый ряд распространенных заблуждений. Некоторые из них уже были описаны, однако самого распространенного мы еще не коснулись.

Чаще всего показатель маржи путают с торговой наценкой. Определить разницу между ними очень просто. Наценка представляет собой отношение прибыли к себестоимости. О том, как рассчитать маржу, мы уже писали выше.

Наглядный пример поможет рассеять возникшие сомнения.

Допустим, компания купила товар за 100 рублей, а реализовала его за 150.

Рассчитаем торговую наценку: (150-100)/100=0,5. Расчет показал, что наценка составляет 50% от стоимости товара. В случае с маржой вычисления будут выглядеть следующим образом: (150-100)/150=0,33. Расчет показал маржу на уровне 33,3%.

Корректный анализ показателей

Для профессионального аналитика очень важно не только уметь рассчитать показатель, но и дать грамотную его интерпретацию. Это сложная работа, которая требует

большого опыта.

Почему же это так важно?

Финансовые показатели достаточно условны. На них оказывают влияние методы оценки, принципы учета, условия, в которых ведет свою деятельность предприятие, изменение покупательской способности валюты и т. д. Поэтому полученный результат расчетов нельзя сразу толковать как «плохой» или «хороший». Всегда следует выполнять дополнительный анализ.

Маржа на фондовых рынках

Биржевая маржа является очень специфическим показателем. На профессиональном сленге брокеров и трейдеров она вовсе не обозначает прибыль, как было во всех описанных выше случаях. Маржа на фондовых рынках становится своего рода залогом при совершении сделок, а сам сервис таких торгов носит название "маржинальная торговля".

Принцип маржинальной торговли заключается в следующем: при заключении сделки инвестор не оплачивает всю сумму контракта полностью, он использует своего брокера, а с его собственного счета списывается лишь небольшой залог. Если итог операции, проведенной инвестором, отрицательный, убыток покрывается из залогового депозита. А в противоположной ситуации прибыль зачисляется на этот же депозит.

Маржинальные сделки дают возможность не только совершать покупки за счет заемных средств брокера. Клиент также может продавать одолженные ценные бумаги. В этом случае погасить долг придется теми же бумагами, но покупка их совершается немного позже.

Каждый брокер дает своим инвесторам право совершать маржинальные сделки самостоятельно. В любой момент он может и отказать в предоставлении подобной услуги.

Преимущества маржинальной торговли

Благодаря участию в маржинальных сделках, инвесторы получают целый ряд преимуществ:

Управление рисками

Чтобы минимизировать риск при заключении маржинальных сделок, брокер назначает каждому своему инвестору величину обеспечения и уровень маржи. В каждом конкретном случае расчет производится индивидуально. Например, если после проведения сделки на счете инвестора возникает отрицательный остаток, уровень маржи определяется по следующей формуле:

УрМ=(ДК+СА-ЗИ)/(ДК+СА), где:

ДК - денежные средства инвестора, внесенные на депозит;

СА — стоимость акций и прочих ценных бумаг инвестора, принятых брокером в качестве обеспечения;

ЗИ — задолженность инвестора перед брокером по займу.

Проводить следку возможно только в случае, если уровень маржи не менее 50%, и если другое не предусмотрено в соглашении с клиентом. Согласно общим правилам, брокер не может заключать сделки, которые приведут к снижению уровня маржи ниже установленного ограничения.

Кроме этого требования, для проведения маржинальных сделок на фондовых рынках выдвигается целый ряд условий, призванных упорядочить и обезопасить отношения брокера и инвестора. Оговариваются максимальный размер убытка, сроки погашения задолженности, условия изменения контракта и многое другое.

Понять все многообразие термина "маржа" за короткий срок достаточно сложно. К сожалению, в одной статье невозможно рассказать обо всех сферах его применения. В приведенных выше рассуждениях указаны лишь ключевые моменты его использования.

Товаров и переменными затратами. Иногда используют определение Данный расчетный показатель не позволяет охарактеризовать финансовое состояние компании, однако он необходим при расчете многих показателей.

Так, отношение маржинального дохода к сумме выручки, полученной от продажи товаров, определяет коэффициент валовой маржи. на материалы и сырье для основного производства, затраты на сбыт, заработную плату основным производственным рабочим и т.д.

Прямо пропорциональны объему производства. Предприятие заинтересовано, чтобы затраты на единицу выпускаемой продукции были ниже, так как это позволяет получить больше прибыли. При изменении объема выпуска товаров соответственно увеличиваются (снижаются) затраты, но на единицу произведенной продукции они имеют постоянное неизменное значение.

Выручку от реализации рассчитывают из учета всех поступлений, которые связаны с расчетами, выраженными в натуральной или денежной форме, за товары, услуги, работы или имущественные права.

Валовая маржа показывает, какой вклад сделало предприятие для получения прибыли и покрытия постоянных затрат. Величина валовой маржи определяется двумя способами.

В первом случае из выручки компании, полученной за реализованные товары, вычитают любые или переменные затраты, а также часть накладных (общепроизводственных) затрат, которые относятся к переменным и зависят от объема производства. Вторым способом валовая маржа рассчитывается сложением прибыли и постоянных затрат компании.

Существует также такое понятие, как средняя величина валовой маржи. В данном случае берется разница между ценой и средними затратами (переменными). Эта категория показывает, какой вклад вносит единица изделия в получение прибыли, и как она покрывает постоянные затраты.

Под нормой валовой маржи понимают долю величины дохода маржинального в выручке, или для отдельного товара - долю дохода в цене изделия. Данные показатели позволяют решать различные производственные задачи. К примеру, с помощью описанных коэффициентов можно определить прибыль при разных объемах производства. Чтобы лучше понять экономический смысл показателя "валовая маржа", можно рассмотреть следующую задачу.

Допустим, производственная компания выпускает и реализует товары, на производство и сбыт которых имеет средние переменные затраты в размере 100 рублей за единицу. Сам же товар продается по цене 150 рублей за единицу. Постоянные затраты компании составляют 150 тыс. рублей ежемесячно. Необходимо рассчитать, какую прибыль будет иметь фирма в месяц, если продажи составят 4000 единиц, 5000 ед., 6000 ед.

На первом этапе решения необходимо определить, какое значение примет валовая маржа и прибыль для каждого варианта, так как постоянные затраты не имеют зависимости от объема производства. можно определить при любом объеме производства. Для этого необходимо умножить среднюю величину валовой маржи на объем производства, в результате получится общая величина маржинального дохода.

Из показанного примера можно увидеть, что повышения прибыли можно добиться увеличением валовой маржи. Для этого следует снизить цену продажи и повысить объем реализации, или снизить постоянные затраты и повысить объем продаж, или пропорционально изменить затраты (постоянные и переменные) и выпуск продукции.

Данное странное словосочетание сегодня достаточно часто встречается в статьях на экономическую тематику. Давайте разберемся, что же такое валовая маржа, что она обозначает, как рассчитывается и т. д.

Что это такое?

Согласно определению, валовая маржа представляет собой полученный доход от продаж после того, как из него были вычтены все переменные затраты (расходы на материалы и сырье, средства потраченные на реализацию продукции, заработная плата рабочим и т. д.).

Иногда финансисты используют термин «маржинальный доход». Это тоже самое, что и валовая маржа.

Данное понятие не подходит для того, чтобы охарактеризовать компанию с финансовой стороны. Однако, с его помощью можно рассчитать другие важные показатели.

Одним из составляющих расчета валовой маржи являются переменные затраты. В реальности они считаются прямо пропорциональными к общему объему производимой продукции.

Любое предприятие хочет, чтобы те затраты, которые оно делает на одну единицу готовой продукции, были максимально низкими. Это даст возможность получить высокую прибыль. С течением времени возможны вариации в сторону увеличения или уменьшение объема производства. Однако, их постоянное влияние на одну единицу готовой продукции является константой.

Понятие валовая маржа необходимо для финансистов. Оно позволяет им провести операционный анализ деятельности предприятия.

Иногда этот термин заменяют более привычными – сумма покрытия расходов, маржинальный доход. Определяется он государственной политикой ценообразования.

Для каждой сферы деятельности валовая маржа обозначает свое:

- для торговли – это сделанная наценка;

- в макроэкономике – это вариант прибыли, которую получает компания;

- в финансах – это разница в процентах, курсах валют, акций;

- для банков – это процентная разница, которую получает банк в результате выдачи кредитов и открытия депозитов;

- рынок ценных бумаг использует это понятие для определения размера взятого кредита для осуществления сделок.

Себестоимость – важное понятие в коммерции и экономической науке. Здесь вы узнаете, какие виды себестоимости существуют, и как расчитывается данный показатель.

Что показывает валовая маржа?

Согласно заявлениям специалистов, валовая маржа позволяет понять, способно ли конкретно взятое предприятие покрыть все постоянные расходы на изготовление своей продукции, полученной выручкой от ее реализации. После проведения расчетов, экономист может сделать анализ и дать соответствующие рекомендации.

Принято считать, что чем выше полученный показатель, тем выше полученная прибыль фирмой с условием, что все постоянные затраты отняты. Высокий процент валовой маржи говорит от высокой прибыли, которая была получена от реализации.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

На практике это выглядит следующим образом. Допустим компания получила доход за 3 месяца в размере 45%.

Тогда стоит говорить о том, что она смогла сохранить в своем бюджете 45 копеек с каждого рубля после того, как ее изготовленная продукция была продана.

Сохраненная сумма будет потрачена на покрытие заработной платы, оплату коммунальных и административных затрат, выплаты акционерам и т. д.

Валовая маржа имеет разное значение для разных отраслей торговли и производства.

Существует зависимость между данным показателем и показателем оборота запасенных материалов. Носит она обратно пропорциональный характер. Например, для торговли эта проявляется следующим образом: показатель валовой маржи выше в случае низкого оборота запасов. Если оборачиваемость высокая, тогда процент валовой маржи ниже.

Для производства цифра маржи должна быть еще выше, чем в торговле. Связано это с тем, что конечный продукт находится в пути к покупателю дольше.

Формула расчета маржи

Для определения данного показателя используется стандартные выражения:

GР = TR-TC или CM = TR – VC

- В них GР – показывает валовую маржу;

- СМ – валовый маржинальных доход;

- TR – показывает полученную компанией выручку после реализации продукции;

- TC – полная себестоимость, которая находится следующим образом.

ТС = FC + VC,

- где FC – затраты постоянного характера;

- VC – затраты переменного характера.

Экономисты оперируют еще выражением процентная маржа. Этот показатель используется для анализа финансового состояния конкретной компании. Его находят следующим образом:

GP = TC/TR или CM = VC/TR

- В нем GP – процентный показатель маржи;

- СМ – количество маржинального дохода в процентах.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

А вот процентный показатель позволяет узнать каково отношение затрат к доходам в процентах.

Полученные в результате вычисленный данные позволяют найти показатель маржинального дохода. Эта цифра дает возможность узнать отношение маржи к полученной выручке. Иногда этот показатель называют нормой дохода маржи:

Кмд = GP/TR

Есть определенные нормальные данные, которые обязательно должна знать каждая организация для получения позитивного результата. Здесь все зависит от вида деятельности рассматриваемой компании: торговля – 30%, промышленность – 20%. Если расчетный получается таким как требуется, тогда компания считается рентабельной.

Предпринимате ль должен знать не только как открывать фирму, но и как ее закрыть, ведь по некоторым причинам предприятие может прекратить свое существование и в этом случае нужно произвести все необходимые мероприятия по его законной ликвидации. : разбираемся в нюансах.

Разновидности сдельной оплаты труда рассмотрим в материале. Плюсы и минусы сдельной заработной платы.

Видео на тему