Под оборотными средствами предприятия понимаются активы, используемые в текущей деятельности организации. Согласно российским стандартам бухгалтерского учета (РСБУ) в их число включаются: запасы сырья и материалов, готовая продукция и незавершенное производство, денежные средства и их эквиваленты (такие как авиа и ж/д билеты, проездные билеты и т.д.), товары, купленные для перепродажи, дебиторская задолженность, а также финансовые вложения сроком менее одного года.

Без грамотного и рационального использования данной группы активов невозможна хозяйственная деятельность любой организации.

Именно поэтому так важно тщательно отслеживать пути и порядок использования оборотного капитала компании. При экономическом анализе одним из наиболее значимых показателей, позволяющим оценить эффективность применения оборотного капитала компании, является коэффициент оборачиваемости оборотных активов фирмы.

Порядок расчета

Коэффициент оборачиваемости оборотных средств позволяет определить, насколько рационально и интенсивно

используются оборотные активы компании.

Иными словами, он показывает, какой объем выручки предприятия приходится на один рубль оборотного капитала.

Таким образом, коэффициент оборачиваемости рассчитывается, как:

К_об= TR/(P_(об.ср.))

где:

TR – это выручка или объем продукции, реализованной за анализируемый период времени без учета НДС;

(Р_(об.ср.)) — средняя стоимость оборотного капитала компании за указанный период.

Так как основной целью управления активами компании является максимизация прибыли организации, получаемой на единицу вложенного капитала, то именно с помощью данного коэффициента собственник может проанализировать отдачу, получаемую от оборотных активов. Чем выше величина данного показателя, тем эффективнее используется оборотный капитал в компании!

Данные для расчета

Традиционно для расчета экономических показателей используется данные бухгалтерской отчетности предприятия. Для расчета именно коэффициента оборачиваемости оборотных активов необходима информация, представленная в Бухгалтерском балансе (форма №1) и Отчете о финансовых результатах (ранее Отчет о прибылях и убытках) (форма №2). Очевидно, что используется отчетность именно за тот период времени, который подвергается анализу.

Традиционно для расчета экономических показателей используется данные бухгалтерской отчетности предприятия. Для расчета именно коэффициента оборачиваемости оборотных активов необходима информация, представленная в Бухгалтерском балансе (форма №1) и Отчете о финансовых результатах (ранее Отчет о прибылях и убытках) (форма №2). Очевидно, что используется отчетность именно за тот период времени, который подвергается анализу.

Средняя стоимость оборотного капитала организации за двенадцать месяцев находится как разница между значением оборотного капитала на начало и на конец года, разделенная пополам.

(Р_(об.ср.)) = (Р_(об.ср.2) — Р_(об.ср.1))/2

где:

Р_(об.ср.1) — величина оборотного капитала компании на начало периода;

Р_(об.ср.2) — величина оборотного капитала на конец периода.

Все эти данные представлены в бухгалтерском балансе организации в строке «Итого по разделу ІІ».

Что касается выручки (TR), то информацию о ней можно найти во второй форме бухгалтерской отчетности, в Отчете о финансовых результатах (строка «Выручка»).

Общие сведения про оборотный капитал предприятия можно получить из следующего видеоматериала:

Факторы, влияющие на значение коэффициента

На коэффициент оборачиваемости оборотного капитала компании влияет сразу несколько факторов. Во-первых, его значение связанно с величиной оборотного капитала

компании, т.е. чем она выше, тем ниже итоговый показатель. Во-вторых, на коэффициент влияет и показатель величины реализованной продукции

.

На коэффициент оборачиваемости оборотного капитала компании влияет сразу несколько факторов. Во-первых, его значение связанно с величиной оборотного капитала

компании, т.е. чем она выше, тем ниже итоговый показатель. Во-вторых, на коэффициент влияет и показатель величины реализованной продукции

.

Таким образом, если компания стабильно демонстрирует высокий показатель выручки, то увеличение оборотного капитала за один период может никак не отразиться на итоговом значении коэффициента оборачиваемости.

Анализ коэффициента оборачиваемости

При анализе коэффициента оборачиваемости следует понимать, что его значения не всегда напрямую связаны с эффективностью или неэффективностью хозяйственной деятельности предприятия. В большинстве случаев его величина может объяснять сразу несколькими важными факторами:

При анализе коэффициента оборачиваемости следует понимать, что его значения не всегда напрямую связаны с эффективностью или неэффективностью хозяйственной деятельности предприятия. В большинстве случаев его величина может объяснять сразу несколькими важными факторами:

- сферой деятельности компании;

- производственным циклом;

- этапом жизненного цикла.

Так, к примеру, для материалоемких областей производства характерно намного более низкие значения коэффициента, чем для торговых компаний , а организация в стадии роста всегда будет использовать большее количество оборотного капитала, чем организация в стадии упадка. Именно поэтому анализировать значение показателя оборачиваемости можно только в динамике. Лучше всего рассматривать значения коэффициента за 5 – 10 лет. В этом случае, можно четко определить и длину одного производственного цикла компании, и эффективность использования оборотного капитала.

Кроме того, чтобы понять насколько рационально используются ресурсы на конкретном предприятии, стоит сравнить полученные данные со среднеотраслевыми показателями. Но даже в этом случае заниженное или завышенное значения коэффициента не будут свидетельствовать о положительных или отрицательных результатах. Таким образом, делать какие-либо выводы, основываясь только на данных о величине коэффициента оборачиваемости, нельзя. Для правильного определения текущей ситуации необходимо полный экономический анализ предприятия.

Информацию про показатели эффективности использования оборотных средств можно получить из следующего видеоролика:

Как повысить коэффициент оборачиваемости

Если после анализа хозяйственной деятельности организации было выявлено, что объективных причин для заниженного значения коэффициента оборачиваемости оборотных средств нет, то самое время искать пути решения данной проблемы, и таких путей может быть несколько.

Во-первых, можно сократить объем оборотного капитала компании

, т.е. распродать остатки готовой продукции, сократить закупки сырья и материалов, разобраться с дебиторской задолженностью и так далее. Сокращение затрат на оборотный капитал позволит компании существенно повысить показатели коэффициента оборачиваемости.

Во-первых, можно сократить объем оборотного капитала компании

, т.е. распродать остатки готовой продукции, сократить закупки сырья и материалов, разобраться с дебиторской задолженностью и так далее. Сокращение затрат на оборотный капитал позволит компании существенно повысить показатели коэффициента оборачиваемости.

Во-вторых, следует обратить внимание на величину выручки компании . Если не удается сократить оборотные активы, то необходимо выискивать новые пути реализации продукции. Однако следует понимать, что привлечение новых клиентов и увеличение объемов продаж в большинстве случаев ведет за собой наращивание объемов производства. Таким образом, вместе с выручкой компании могут возрасти и расходы на оборотный капитал, что повлечет за собой снижение значения коэффициента.

Возможные причины снижения

Если же при анализе оборачиваемости оборотного капитала компании было выявлено, что значение данного коэффициента непрерывно снижается и это никак не связано с производственным циклом предприятия, то самое время обратить внимание на пути использования оборотного капитала.

В первую очередь необходимо провести комплексный анализ всех составляющих оборотного капитала компании и выявить, какая именно строка баланса имеет наибольший удельный вес. Чаще всего компании страдают от непомерно больших запасов и дебиторской задолженности.

Если запасы компании растут от периода к периоду, а объем реализованной продукции не изменяется, то основной проблемой являются ошибки в логистике. Говоря иначе, организация закупает большее количество сырья и материалов, чем нужно для ее текущей деятельности. Чтобы решить данную проблему следует отладить логистическую цепочку, пересмотреть договоры с поставщиками и еще раз рассчитать оптимальные объемы запасов для непрерывного производственного процесса.

Если запасы компании растут от периода к периоду, а объем реализованной продукции не изменяется, то основной проблемой являются ошибки в логистике. Говоря иначе, организация закупает большее количество сырья и материалов, чем нужно для ее текущей деятельности. Чтобы решить данную проблему следует отладить логистическую цепочку, пересмотреть договоры с поставщиками и еще раз рассчитать оптимальные объемы запасов для непрерывного производственного процесса.

Другой проблемой могут оказаться расчеты с покупателями и заказчиками, именно из них по большей части и формируется дебиторская задолженность предприятия. Многие крупные компании предпочитают расплачиваться со своими поставщиками только в конце отчетного периода, в то время как готовая продукция была отгружена в самом начале. Универсальных путей решения данной проблемы не существует, и организация сама выбирает, как воздействовать на своих клиентов.

Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

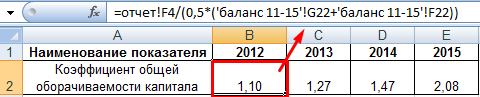

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.

Коэффициент оборачиваемости – параметр, путем расчета которого можно оценить скорость оборота (применения) конкретных обязательств или активов компании. Как правило, коэффициенты оборачиваемости выступают в роли параметров деловой активности организации.

Коэффициенты оборачиваемости – несколько параметров, которые характеризуют уровень деловой активности в краткосрочном и долгосрочном интервале. К ним относится целый ряд коэффициентов - оборотных средств и оборачиваемости активов, дебиторской и кредиторской задолженности, а также запасов. В этой же категории относятся коэффициенты собственного капитала и наличных средств.

Сущность коэффициента оборачиваемости

Вычисление показателей деловой активности осуществляется с помощью целого ряда качественных и количественных параметров – коэффициентов оборачиваемости. К основным критериям данных параметров можно отнести:

Деловую репутацию компании;

- наличие постоянных покупателей и поставщиков;

- ширину рынка сбыта (внешнего и внутреннего);

- конкурентоспособность предприятия и так далее.

Для качественной оценки полученные критерии должны сопоставляться с аналогичными параметрами у конкурентов. При этом информацию для сравнения стоит брать не из бухгалтерской отчетности (как это происходит обычно), а из маркетинговых исследований.

Упомянутые выше критерии находят отражение в относительных и абсолютных параметрах. К последним можно отнести объем применяемых в работе компании активов, объемы продажи готового товара, объем собственной прибыли (капитала). Количественные параметры сравниваются в соотношении к различным периодам (это может быть квартал или год).

Оптимальное соотношение должно выглядеть следующим образом:

Скорость прироста чистого дохода > Скорости прироста прибыли от продажи товара > Скорости прироста чистых активов > 100%.

3. Коэффициент оборачиваемости текущих (оборотных) средств отображает, насколько быстро обращается и используется . С помощью этого коэффициента можно определить, какой оборот сделали оборотные активы за определенный период (как правило, год) и какой объем прибыли принесли.

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб - это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т - число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных - 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте.

И еще один показатель, необходимый для оценки скорости оборота оборотных средств - это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

![]()

Где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу - например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация - нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация - оборачиваемость снижается, но при этом расчёте уровень сервиса - спрос клиентов обеспечивается большими закупками товара.

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности - если эти показатели растут, то происходящие изменения выгодны для компании, падают - необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто - достаточно провести нужный анализ.

Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса - необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Коэффициент оборачиваемости активов – важный финансовый показатель интенсивности использования предприятием имеющихся активов. Характеризуется скоростью оборота и показывает эффективность распределения собственных, а также заемных источников финансирования деятельности хозяйствующего субъекта, включая капиталы и прибыль. Значение коэффициента за анализируемый период прямо пропорционально величине продаж и равно количеству полных циклов оборота активов.

Что такое оборачиваемость активов

Определение оборачиваемости активов (от английского asset turnover) используется для управления совокупными ресурсами организации, включая имущественные, неимущественные объекты, обязательства различного характера. Этот термин показывает уровень деловой активности бизнеса. Чем больше значение, тем успешнее компания и выше прибыльность на каждый рубль активов. Чем ниже значение, тем меньше ликвидность, выше дебиторская задолженность, ниже доходность.

Чтобы оценить оборачиваемость активов (формула по балансу приведена далее), используются экономические методы расчетов на основе средних показателей, характерных для конкретной отрасли, предприятия. Анализ проводится в динамике, целесообразно выполнять исследования значений прямых конкурентов на рынке. Для получения полной картины требуется положительная тенденция с ростом показателей из периода в период. Если значения сохраняются на низком уровне, необходимо оптимизировать активы путем высвобождения незагруженных ресурсов, снижения чрезмерного объема запасов ТМЦ, разработки мер по расчетам с дебиторами и пр.

Коэффициент оборачиваемости активов – формула по балансу

Для максимального повышения точности математических формул рекомендуется брать достоверные данные учета на конец последнего отчетного дня. Если имеется аналитика по месяцам/годам, необходимо использовать эти данные путем деления соответствующих цифр на 12 (для месяцев) и на 2 (для года). Данные берутся из форм бухгалтерской отчетности – 1, 2.

В зависимости от цели финансового анализа применяются 2 метода вычисления:

- Оценивает скорость оборачиваемости – за анализируемый период времени подсчитывается величина оборотов активов предприятия на каждый рубль вырученных средств.

- Характеризует период оборачиваемости – определяется продолжительность времени, за которое активы предприятия возвращаются в производственный цикл.

Скорость оборачиваемости активов рассчитывается на определенную дату с помощью коэффициента по формуле:

Коэффициент ОА = Общая величина выручки от продаж / Средняя величина активов за отчетный период

Средняя величину активов за отчетный период = (Стоимость на начало в рублях + Стоимость на конец в рублях) / 2

Период оборачиваемости в днях рассчитывается за заданный временной промежуток. Длительность может равняться месяцу, кварталу, полугодие, году. Применяется формула:

Период ОА = Длительность (30, 90, 180, 360 дней) / Коэффициент оборачиваемости

Строки в бухгалтерской отчетности

Основные данные для определения финансовых показателей берутся из форм обязательной бухгалтерской отчетности. Бланки утверждены приказом № 66н от 2.07.2010 г. Потребуются форма-1 «Бухгалтерский баланс» и форма-2 «Отчет о финансовых результатах» за анализируемый период.

Расчетные формулы с кодировкой составляющих

Коэффициент ОА = стр. 2110 / (стр. 1600 на начало + стр. 1600 на конец) / 2, где

2110 – значение выручки из ф. 2;

1600 – общее значение активов из ф. 1.

Рост коэффициента ОА показывает увеличение оборотов ресурсов, рост прибыльности и доходов от продаж на единицу активов. Снижение характеризует уменьшение торговой деятельности бизнеса, повышение объема активов. Трансформация показатель в период ОА используется для оценки длительности превращения активов в реальные денежные средства.

Наиболее высокие значения ОА характерны для предприятий с высокой скоростью обращения ресурсов – торговых, логистических, сфера услуг; для компаний, занятых в капиталоемких отраслях (добывающие, строительные) – оборачиваемость отличается более низкими значениями и требует анализа в динамике.