Упадок в строительстве и промышленности не слишком сильно сказался на рынке лакокрасочных материалов в России, особенно когда сравнивать его с другими сегментами отечественной экономики. Безусловно, серьезное со стороны покупателей ощущается, − странно, если бы это было не так, − но в целом участники сектора демонстрируют сдержанный оптимизм.

Рынок лакокрасочных материалов в 2014 году

На протяжении полутора десятка лет, начиная с «нулевых» и за исключением кризисных, рынок лакокрасочных материалов демонстрировал стабильный рост при минимальном уровне в 10%. Следует отметить, что восстановление от депрессий (помимо 2008-2009 гг тишина в секторе также наблюдалась в 2001-2003 гг) всегда осуществлялось здесь в кратчайшие сроки. Будем надеяться, что и в этот раз не будет по-другому.

Считается, что общий объем сектора составляет в натуральном выражении примерно миллион тонн в год. В этом можно усомниться. Например, по официальным источникам, на рынке лакокрасочных материалов в России действует лишь немногим более сотни предприятий, хотя эксперты предполагают, что на самом деле их количество может колебаться от 600 до 1000 организаций. Достаточно трудно при таких серьезных разночтениях говорить о сколь-нибудь объективных показателях объемов производства.

Перспективы рынка лакокрасочных материалов в России

В 2014 году отрасль в целом продемонстрировала отрицательную динамику, но представители ведущих компаний не драматизируют. В каждом сегменте своя ситуация. Например, в зоне повышенного риска производители ЛКМ, используемых в строительстве и машиностроении. Также в целях экономии многие организации отказываются от порошковых красок, предпочитая им жидкие. То есть, здесь проигрывают одни, выигрывают другие. По-прежнему велик спрос на автокраски. И так далее.

Что касается цен, то они на рынке лакокрасочных материалов, скорее всего, будут расти. Из-за девальвации рубля подорожает даже недорогая ская продукция, отечественные производители тоже не станут работать себя в убыток. Если говорить о перспективах на 2015-го в целом, то лучше чем 2014-й он точно не будет, но и очень резкого падения участники не ожидают. Естественно, что эти прогнозы действительны только при нынешнем состоянии экономики.

Описание

Маркетинговое исследование `Рынок ЛКМ в России - 2017. Показатели и прогнозы` содержит комплексный анализ российского рынка ЛКМ и прогноз развития рынка до 2021 года по негативному, инерционному и инновационному сценарию.

Выдержки из исследования:

- Российский рынок ЛКМ в последние годы показывает отрицательный тренд.

- В структуре рынка ЛКМ в 2016 году внутреннее производство превышало объем импортных поставок в раз, а сальдо торгового баланса было отрицательное и составляло т.

- Лучшие производственные показатели показывает Московская область с объемом выпуска продукции, составляющим 223,1 тыс.т. продукции.

- Лидером по импортным поставкам в 2016 году является Польша (более 17%).

- Большую часть продукции российских экспортеров покупает Казахстан (более 37%).

Период исследования:

2012-2016 гг., 2017-2021 гг. (прогноз)

Производители ЛКМ:

В отчете содержатся данные по российским производителям ЛКМ: ООО `ТИККУРИЛА`, ЗАО `САН КЕМИКЭЛ` , ЗАО `ЭМПИЛС` , ООО `БАСФ ВОСТОК` , ЗАО `АКЗО НОБЕЛЬ ДЕКОР` , ЗАО `НПК ЯРЛИ` , ООО `ЛАКРА СИНТЕЗ` , ОАО `РУССКИЕ КРАСКИ` , ООО `ПЕТРОКОМ - ЛИПЕЦК` , ООО `АКЗО НОБЕЛЬ ЛАКОКРАСКА`

Единицы измерения:

Количественные показатели в отчете рассчитаны в тоннах, стоимостные - в долларах

География исследования:

Российская Федерация и регионы РФ, страны мира

Развернуть

СодержаниеАННОТАЦИЯ ОТЧЕТА

СПИСОК ТАБЛИЦ, ГРАФИКОВ, ДИАГРАММ И СХЕМ

1. ПОКАЗАТЕЛИ ХИМИЧЕСКОЙ ОТРАСЛИ РОССИИ

Выручка от продаж продукции

Себестоимость продукции

Прибыль от продаж продукции

Рентабельность продаж продукции

Рентабельность активов

Численность работников

Среднемесячная заработная плата

2. КЛЮЧЕВЫЕ ПАРАМЕТРЫ РОССИЙСКОГО РЫНКА ЛКМ

Объем рынка ЛКМ в России в 2012-2016 гг., [тонн]

Сравнение производства и импорта на российском рынке ЛКМ в 2012-2016 гг., [тонн]

Сальдо торгового баланса рынка ЛКМ в России в 2012-2016 гг., в натуральном [тонн] и стоимостном [тыс.долл] выражении

3. ПРОИЗВОДСТВО ЛКМ В РОССИИ

Динамика объемов производства ЛКМ в России в 2012-2016 гг., [тонн]

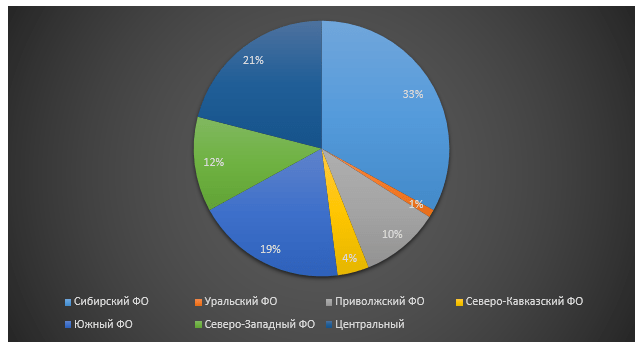

Распределение производства ЛКМ по федеральным округам РФ, [%]

ТОП регионов РФ по объемам производства ЛКМ в 2016 г., [тонн]

Структура российского производства ЛКМ по регионам РФ, [%]

Полные данные объемов производства ЛКМ по всем регионам РФ в 2012-2016 гг., [тонн]

4. ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ЛКМ В РОССИИ

Общие производственные мощности по выпуску ЛКМ в России в 2012-2015 гг., [тонн]

Распределение общих производственных мощностей ЛКМ по ФО в России в 2012-2015 гг., [тонн]

Уровень загрузки производственных мощностей по выпуску ЛКМ в России в 2012-2015 гг., [%]

Уровни загрузки производственных мощностей ЛКМ по ФО в России в 2012-2015 гг., [%]

5. ВЕДУЩИЕ ПРОИЗВОДИТЕЛИ ОТРАСЛИ В РОССИИ

6. ЦЕНЫ РОССИЙСКИХ ПРОИЗВОДИТЕЛЕЙ ЛКМ

Динамика цен российских производителей ЛКМ по месяцам в 2012-2016 гг., [руб/кг]

7. РОЗНИЧНАЯ ЦЕНА ЛКМ В РОССИИ

Динамика розничных цен ЛКМ в России по месяцам в 2012-2016 гг., [руб/кг]

Полные данные по розничным ценам ЛКМ по всем регионам РФ в 2012-2016 гг., [руб/кг]

8. ИМПОРТ ЛКМ В РОССИЮ

Динамика российского импорта ЛКМ в 2012-2016 гг.

Структура российского импорта ЛКМ по регионам получения в РФ, [%]

Цены импорта ЛКМ в Россию по регионам получения в 2014-2016 гг., [тыс.долл/т]

Доли крупнейших стран в российском импорте ЛКМ, [%]

Цены импорта ЛКМ в Россию по странам происхождения в 2014-2016 гг., [тыс.долл/т]

9. ЭКСПОРТ ЛКМ ИЗ РОССИИ

Динамика российского экспорта ЛКМ в 2012-2016 гг.

В стоимостном выражении, [тыс.долл]

В натуральном выражении, [тонн]

Структура российского экспорта ЛКМ по регионам отправления, [%]

Цены экспорта ЛКМ из России по регионам отправления в 2014-2016 гг., [тыс.долл/т]

Доли крупнейших стран назначения в российском экспорте ЛКМ, [%]

Цены экспорта ЛКМ из России по странам назначения в 2014-2016 гг., [тыс.долл/т]

10. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ОТРАСЛИ

Выручка от продаж продукции, произведенной в России, в 2012-2016 гг., [руб]

Себестоимость продукции, произведенной в России, в 2012-2016 гг., [руб]

Валовая прибыль от продаж продукции, произведенной в России, в 2012-2016 гг., [руб]

11. ПРОГНОЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ЛКМ

Прогноз объема рынка ЛКМ в России в 2017-2021 гг., [тонн]

Негативный сценарий

Инерционный сценарий

Инновационный сценарий

Прогноз соотношения производства и импорта на российском рынке ЛКМ в 2017-2021 гг. в натуральном выражении

Прогноз сальдо торгового баланса рынка ЛКМ в 2017-2021 гг., [тонн]

ИНФОРМАЦИЯ ОБ АНАЛИТИЧЕСКОЙ КОМПАНИИ TEBIZ GROUP

Развернуть

ИллюстрацииСписок графиков:

1. Динамика объема рынка ЛКМ в России в 2012-2016 гг., [тонн]

2. Сальдо торгового баланса рынка ЛКМ в России в 2012-2016 гг., в натуральном [тонн] и стоимостном [тыс.долл] выражении

3. Динамика объемов производства ЛКМ в России в 2012-2016 гг., [тонн]

4. ТОП регионов РФ по объемам производства ЛКМ в 2016 г., [тонн]

5. Динамика общих производственных мощностей по выпуску ЛКМ в России в 2012-2015 гг., [тонн]

6. Динамика уровня загрузки производственных мощностей по выпуску ЛКМ в России в 2012-2015 гг., [%]

7. Динамика цен российских производителей ЛКМ по месяцам в 2012-2016 гг., [руб/кг]

8. Динамика розничных цен ЛКМ в России по месяцам в 2012-2016 гг., [руб/кг]

9. Динамика российского импорта ЛКМ в 2012-2016 гг., [тыс.долл]

10. Динамика российского импорта ЛКМ в 2012-2016 гг., [тонн]

11. Динамика российского экспорта ЛКМ в 2012-2016 гг., [тыс.долл]

12. Динамика российского экспорта ЛКМ в 2012-2016 гг., [тонн]

13. Выручка от продаж продукции, произведенной в России, в 2012-2016 гг., [руб]

14. Себестоимость продукции, произведенной в России, в 2012-2016 гг., [руб]

15. Валовая прибыль от продаж продукции, произведенной в России, в 2012-2016 гг., [руб]

16. Прогноз объема рынка ЛКМ в России в 2017-2021 гг., [тонн]

17. Прогноз сальдо торгового баланса рынка ЛКМ в 2017-2021 гг., [тонн]

Список диаграмм:

1. Сравнение производства и импорта на российском рынке ЛКМ в 2012-2016 гг., [тонн]

2. Распределение производства ЛКМ по федеральным округам РФ в 2014 г., [%]

3. Распределение производства ЛКМ по федеральным округам РФ в 2015 г., [%]

4. Распределение производства ЛКМ по федеральным округам РФ в 2016 г., [%]

5. Структура российского производства ЛКМ по регионам РФ в 2014 г., [%]

6. Структура российского производства ЛКМ по регионам РФ в 2015 г., [%]

7. Структура российского производства ЛКМ по регионам РФ в 2016 г., [%]

8. Структура российского импорта ЛКМ по регионам получения в РФ в 2014 г. в стоимостном выражении, [%]

9. Структура российского импорта ЛКМ по регионам получения в РФ в 2014 г. в натуральном выражении, [%]

10. Структура российского импорта ЛКМ по регионам получения в РФ в 2015 г. в стоимостном выражении, [%]

11. Структура российского импорта ЛКМ по регионам получения в РФ в 2015 г. в натуральном выражении, [%]

12. Структура российского импорта ЛКМ по регионам получения в РФ в 2016 г. в стоимостном выражении, [%]

13. Структура российского импорта ЛКМ по регионам получения в РФ в 2016 г. в натуральном выражении, [%]

14. Доли крупнейших стран в российском импорте ЛКМ в 2014 г. в стоимостном выражении, [%]

15. Доли крупнейших стран в российском импорте ЛКМ в 2014 г. в натуральном выражении, [%]

16. Доли крупнейших стран в российском импорте ЛКМ в 2015 г. в стоимостном выражении, [%]

17. Доли крупнейших стран в российском импорте ЛКМ в 2015 г. в натуральном выражении, [%]

18. Доли крупнейших стран в российском импорте ЛКМ в 2016 г. в стоимостном выражении, [%]

19. Доли крупнейших стран в российском импорте ЛКМ в 2016 г. в натуральном выражении, [%]

20. Структура российского экспорта ЛКМ по регионам отправления в 2014 г. в стоимостном выражении, [%]

21. Структура российского экспорта ЛКМ по регионам отправления в 2014 г. в натуральном выражении, [%]

22. Структура российского экспорта ЛКМ по регионам отправления в 2015 г. в стоимостном выражении, [%]

23. Структура российского экспорта ЛКМ по регионам отправления в 2015 г. в натуральном выражении, [%]

24. Структура российского экспорта ЛКМ по регионам отправления в 2016 г. в стоимостном выражении, [%]

25. Структура российского экспорта ЛКМ по регионам отправления в 2016 г. в натуральном выражении, [%]

26. Доли крупнейших стран назначения в российском экспорте ЛКМ в 2014 г. в стоимостном выражении, [%]

27. Доли крупнейших стран назначения в российском экспорте ЛКМ в 2014 г. в натуральном выражении, [%]

28. Доли крупнейших стран назначения в российском экспорте ЛКМ в 2015 г. в стоимостном выражении, [%]

29. Доли крупнейших стран назначения в российском экспорте ЛКМ в 2015 г. в натуральном выражении, [%]

30. Доли крупнейших стран назначения в российском экспорте ЛКМ в 2016 г. в стоимостном выражении, [%]

31. Доли крупнейших стран назначения в российском экспорте ЛКМ в 2016 г. в натуральном выражении, [%]

32. Прогноз соотношения производства и импорта на российском рынке ЛКМ в 2017-2021 гг. в натуральном выражении

Развернуть

Таблицы1. Выручка химической отрасли и ее секторов в России в 2012-2015 гг., [млрд.руб]

2. Темпы роста выручки химической отрасли и ее секторов в России в 2013-2015 гг., [%]

3. Себестоимость продукции химической отрасли и ее секторов в России в 2012-2015 гг., [млрд.руб]

4. Темпы роста себестоимости продукции химической отрасли и ее секторов в России в 2013-2015 гг., [%]

5. Прибыль от продаж продукции химической отрасли и ее секторов в России в 2012-2015 гг., [млрд.руб]

6. Темпы роста прибыли от продукции химической отрасли и ее секторов в России в 2013-2015 гг., [%]

7. Рентабельность продаж в химической отрасли и ее секторах в России в 2012-2015 гг., [%]

8. Рентабельность активов в химической отрасли и ее секторах в России в 2012-2015 гг., [%]

9. Численность работников в химической отрасли и ее секторах в России в 2012-2014 гг., [%]

10. Среднемесячная заработная плата в химической отрасли и ее секторах в России в 2012-2014 гг., [%]

11. Сводные показатели рынка ЛКМ в России в 2012-2016 гг., [тонн]

12. Полные данные объемов производства ЛКМ по всем регионам РФ в 2012-2016 гг. , [тонн]

13. Структура размещения производственных мощностей ЛКМ по ФО в России в 2012-2015 гг., [тонн]

14. Уровни загрузки производственных мощностей ЛКМ по ФО в России в 2012-2015 гг., [%]

15. Рейтинг производителей отрасли в России по выручке от продаж в 2015 г., [руб]

16. Рейтинг производителей отрасли в России по прибыли от продаж в 2015 г., [руб]

17. Рейтинг производителей отрасли в России по рентабельности продаж в 2015 г., [%]

18. Рейтинг регионов РФ с наибольшими и наименьшими розничными ценами ЛКМ в 2016 г., [руб/кг]

19. Полные данные по розничным ценам ЛКМ по всем регионам РФ в 2012-2016 гг., [руб/кг]

20. Импорт ЛКМ по регионам получения в РФ в 2014 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

21. Импорт ЛКМ по регионам получения в РФ в 2015 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

22. Импорт ЛКМ по регионам получения в РФ в 2016 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

23. Цены импорта ЛКМ в Россию по регионам получения в 2014-2016 гг., [тыс.долл/т]

24. Импорт ЛКМ в РФ по странам мира в 2014 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

25. Импорт ЛКМ в РФ по странам мира в 2015 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

26. Импорт ЛКМ в РФ по странам мира в 2016 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

27. Цены импорта ЛКМ в Россию по странам происхождения в 2014-2016 гг., [тыс.долл/т]

28. Экспорт ЛКМ по регионам отправления из РФ в 2014 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

29. Экспорт ЛКМ по регионам отправления из РФ в 2015 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

30. Экспорт ЛКМ по регионам отправления из РФ в 2016 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

31. Цены экспорта ЛКМ из России по регионам отправления в 2014-2016 гг., [тыс.долл/т]

32. Экспорт ЛКМ из РФ по странам мира в 2014 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

33. Экспорт ЛКМ из РФ по странам мира в 2015 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

34. Экспорт ЛКМ из РФ по странам мира в 2016 г. в стоимостном [тыс.долл] и натуральном [тонн] выражении

35. Цены экспорта ЛКМ из России по странам назначения в 2014-2016 гг., [тыс.долл/т]

36. Прогноз объема рынка ЛКМ в России в 2017-2021 гг., [тонн]

* В расчетах используются средние данные по России

1. ВВЕДЕНИЕ

Лакокрасочные материалы (ЛКМ), согласно ГОСТ-34346-2006 «Материалы лакокрасочные. Термины и определения» и ГОСТ Р 52491-2005 «Материалы лакокрасочные, применяемые в строительстве», - это жидкие, пастообразные или порошковые материалы, образующие при нанесении на окрашиваемую поверхность лакокрасочное покрытие, обладающее защитными, декоративными или специальными техническими свойствами.

Все ЛКМ можно разделить на следующие основные группы:

Краска - жидкий или пастообразный пигментированный лакокрасочный материал, имеющий в качестве пленкообразующего вещества олифу различных марок или водную дисперсию синтетических полимеров и образующий при нанесении на окрашиваемую поверхность непрозрачное лакокрасочное покрытие

Эмаль (эмалевая краска) – ЛКМ, состоящий из пленкообразующей основы, растворителя и дисперсии в них пигментов, наполнителей и прочих добавок

Лак – ЛКМ, образующий при нанесении на окрашиваемую поверхность прозрачное покрытие

Грунтовка - состав, наносимый первым слоем на подготовленную к окраске или отделке поверхность для создания надёжного сцепления верхних (кроющих) слоёв покрытия с обрабатываемой поверхностью и выравнивания её впитывающей способности. От окрашивающих составов грунтовки отличаются меньшим содержанием пигментов, а также наличием специального компонента - основы

Шпатлевка - пастообразный или порошковый материал, применяемый для выравнивания поверхностей перед нанесением на них материалов для отделки помещений. Шпаклёвками называют составы, применяемые для выравнивания поверхностей, которые подлежат окраске

ЛКМ имеют важное значение для многих отраслей промышленности: строительства, автомобилестроения и машиностроения и прочих. Они могут выполнять как декоративную, так и защитную функцию. Могут использоваться для окраски дерева, металла, камня, пластика.

2. АНАЛИЗ РЫНКА

Одним из основных факторов, влияющих на рынок ЛКМ, как и на многие другие отрасли экономики России, является кризисная экономическая ситуация в стране, ослабление национальной валюты, а также тенденция импортозамещения.

Для оценки ситуации в экономике страны можно использовать индекс RSBI, составляемый ежеквартально Опорой России, совместно с «Промсвязьбанком». Индекс отражает настроения в сегментах малого и среднего бизнеса; составляется на основании опросов участников рынка по нескольким направлениям: доступность финансирования, готовность к инвестированию, продажи, кадры. Последний доступный рейтинг был составлен по итогам III квартала 2016 года. Согласно его данным, ситуация несколько улучшается в течение последних трех отчетных периодов, однако происходит только снижение темпов падения показателей, а не их рост. Граничным показателем индекса RSBI является предел в 50 пунктов – значения выше него означают рост, ниже – падение. Итак, по итогам III квартала композитное значение индекса выросло до 47 пунктов; наилучшее состояние можно отметить у среднего бизнеса (47 пунктов), наихудшее – у микробизнеса (44,0 пункта). По сфере деятельности наилучшую динамику демонстрируют производственные предприятия (46,5 пунктов), наихудшую – торговля (44,4 пункта). При этом, опрошенные игроки рынка отмечают положительную динамику по всем категориям, кроме доступности финансирования – улучшается ситуация в продажах и готовности к инвестированию.

В первой половине 2016 года рост объемов производства ЛКМ в России составил 8-10% по сравнению с предыдущим годом. Эксперты относятся оптимистично к данной цифре, считая, что это означает начало восстановления рынка после сокращения объемов в 2014-2015 гг. Сокращение потребления в этот период связано с падением реальных доходов населения. Происходит переход к сберегающей модели потребления. В сегменте b2b снизились инвестиции в основной капитал.

Рисунок 1. Динамика прироста производства ЛКМ в России в 2014-2015 гг., % к предыдущему месяцу

Рынок ЛКМ растет также и в стоимостном выражении за счет постоянного повышения цен на продукцию. В первом полугодии 2016 года прирост составил 8% в натуральном выражении и 2% в денежном по сравнению с аналогичным периодом 2015 года. По итогам 2016 года совокупный объем производства ЛКМ в России составил 845 тыс. тонн, что на 3,5% больше, чем в 2015 году. Учитывая, что индекс промышленного производства по итогам 2016 года составил 101,1%, можно говорить о том, что производство ЛКМ растет опережающими темпами. Эксперты отмечают, что за новейшую историю, это максимальный объем производства после 1992 года, когда было произведено 1,2 млн тонн ЛКМ.

В структуре рынка ЛКМ основной объем занимают краски на основе полимеров (59% совокупного объема в натуральном выражении). За последние годы в структуре рынка не происходит значимых изменений по причине определенных характеристик производственных мощностей отечественных предприятий, ориентированных в первую очередь на производство полимерных ЛКМ.

Рисунок 2. Структура рынка по видам продукции в натуральном выражении

Наибольший объем производства приходится на Сибирский федеральный округ. На втором месте по объемам находится Центральный ФО, а на третьем – Южный ФО. По итогам 2016 года лидерами роста стали Ярославская область (9,13 тыс. тонн, прирост 9,3%) и Тамбовская область (18,2 тыс. тонн, +35%). Снижение темпов наблюдается в Новосибирской области (-11,5%) и республика Татарстан (-18,4%).

Рисунок 3. Структура производства ЛКМ в России по регионам

Готовые идеи для вашего бизнеса

Самый крупный сегмент рынка ЛКМ – архитектурные краски. Объем данного сегменте напрямую связан с объемом рынка строительно-отделочных работ. На сегодняшний день основной задачей производителей архитектурных красок является снижение количества вредных испарений за счет использования меньшего количества растворителей.

Второй по величине сегмент – индустриальные краски, использующиеся в первую очередь в качестве защитных покрытий: антикоррозионных, морозоустойчивых, специальных покрытий при деревообработке и прочих; сюда также относятся краски для нанесения дорожной разметки. Этот сегмент в последнее время растет наиболее стабильно.

![]()

Третий большой сегмент – порошковые краски, используемые для окраски поверхностей в промышленных условиях. По большей части используются для окраски бытовой техники, металлических труб.

В условиях снижения выручки и рентабельности российских производителей ЛКМ, логичным шагом представляется стремление к снижению себестоимости продукции, в том числе и за счет использования более дешевых добавок. По этой причине многие производители в последние два-три года переходят на добавки китайского производства. В меньшей степени используются также добавки из Кореи и Индии.

По словам экспертов, китайская химическая промышленность в последнее время находится в стадии бурного роста, что вызвано преимущественно ростом спроса на внутреннем рынке. В частности, большие объемы приходятся на ЛКМ для таких отраслей как авиастроение и судостроение, объемы которых значительно выше российских. При этом, китайские производители ведут достаточно агрессивную ценовую политику, что негативно сказывается на возможностях развития российских производителей аналогичных товаров – при появлении нового российского перспективного производства, китайские производители начинают демпинговать.

Готовые идеи для вашего бизнеса

Несмотря на тяжелые экономические условия, игроки рынка отмечают только небольшое снижение темпов роста рынка, даже не его стагнацию. Однако, различные сегменты имеют и разные тренды развития. Например, сегмент краски для дорожной разметки напрямую зависит от бюджета на дорожное строительство. В 2015 году бюджет на строительства дорог был урезан на 20%, что привело к снижению объемов продаж в сегменте на ту же величину.

Снижаются также объемы строительства и машиностроения, что влияет на сегмент промышленных ЛКМ, используемых для окраски металлоконструкций и различных приборов, станков и так далее. Снижается инвестиционная активность в этих сферах.

Возможно снижение объемов также и в сегменте порошковых красок, поскольку в целях экономии многие производители переходят на жидкие ЛКМ. Единственной большой надеждой отечественных производителей порошковых красок – строительство газопровода «Турецкий поток», который потребует огромного количества труб, которые в теории должны окрашиваться ЛКМ российского производства.

Сегмент бытовых красок демонстрирует смещение спроса от среднего в сторону бюджетного ценового сегмента при сохранении стабильных объемов продаж в натуральном выражении; высокие ценовые сегменты более стабильны. Также стабильность демонстрирует и сегмент автомобильных ЛКМ. Автомобили продолжают ремонтировать, следовательно, и спрос сохраняется.

Игроки рынка прогнозируют значительное снижение объемов импорта и рост объемов производства отечественных предприятий. Это вызвано значительным удорожанием импортной продукции за счет ослабления курса рубля и курсом на импортозамещение.

Экспорт в данной отрасли, как и во многих других, становится все более рентабельным из-за снижения курса рубля к мировым валютам. В 2016 году основной объем экспорта российской продукции пришелся на страны СНГ, о чем заявляют топ-менеджеры предприятий-лидеров по производству ЛКМ. Кроме того, растет спрос со стороны стран Латинской Америки, Ближнего Востока. Российский экспортный центр (РЭЦ) берет на себя помощь отечественным производителям в сфере поиска новых партнеров, консультаций, защите интеллектуальной собственности, продвижения товара на новых рынках, помощь в арбитражах за рубежом.

Готовые идеи для вашего бизнеса

В совокупности, объем экспорта по итогам 2016 года составил более 85 тыс. тонн, что на 3,6% больше, чем в 2015 году. В натуральном выражении это составило рост на 13,5 тыс. тонн. Объем импорта же сократился на 12 тыс. тонн в натуральном выражении. Характерно, что внутреннее потребление ЛКМ увеличилось незначительно – на 2,5 тыс. тонн или 0,28%. По данным Росстата, потери от снижения импорта и увеличения экспорта компенсировались ростом (+ 28 тысяч тонн, что составляет + 3,6 %) внутреннего производства.

Несмотря на использование отечественными производителями ЛКМ все более бюджетных компонентов, следует ожидать продолжающегося роста цен на ЛКМ. При существующем значительном разрыве в ценах на импортную и российскую продукцию, игроки не хотят упускать возможность повысить рентабельность при отсутствии более дешевых альтернатив. Единственным конкурентом могут стать только китайские ЛКМ, однако и с ними связан ряд трудностей.

К основным тенденциям рынка можно отнести востребованность отечественных красок премиального ценового сегмента, которые в условиях дефицита импортной продукции становятся все более популярными. Вторая тенденция – позиционирование в качестве натуральных и экологически чистых продуктов. Многие российские производители сегодня пытаются снизить долю вредных летучих веществ в составе красок, увеличивается объем производства акриловых красок на водной основе. Однако, акриловые краски менее прочны, чем алкидные, поэтому основное направление исследований – придание акриловым краскам прочности алкидных.

Важным направлением развития для российских производителей – расширение ассортиментной линейки, которое позволяет значительно повысить конкурентоспособность. По этой причине ведущие предприятия строительной химии стремятся выпускать весь комплекс красок: индустриальных, флюоресцентных, архитектурных, витражных и прочих.

Согласно прогнозам Министерства экономического развития, основной тенденцией развития рынка в ближайшее время будет являться сокращение выпуска устаревшей лакокрасочной продукции и модернизация производства, что позволит освоить новые, более современные типы продукции.

На мировом рынке ЛКМ отмечается рост производства инновационных материалов, например, смарт-покрытий. К 2024 ожидается рост их производства в 18 раз. Если в 2015 году выпуск составил 610 млн долларов, то в 2024 году эта цифра может достигнуть 11 млрд долларов. Ежегодный темп прироста многослойных покрытий составит 35%. Драйвером роста данного сегмента является спрос со стороны высокотехнологичных производств: военной, аэрокосмической, автомобильной и медицинской промышленностей. В зависимости от потребителя изменяются и характеристики смарт-покрытий. Например, в военной промышленности востребованы антикоррозионные покрытия, в аэрокосмической – материалы, способные снизить вес и указать на повреждения. Основным рынком сбыта смарт-покрытий будет, с наибольшей вероятностью, Европа.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

38 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 21995 раз.

Калькулятор расчета прибыльности этого бизнеса

аренда + зарплаты + коммунальные услуги и т.п. руб.

Метафорические ассоциативные карты (МАК) все больше заполоняют рынок консультационных услуг и все чаще применяются людьми для личного пользования независимо от рода деятельности. В этой статье...

Российский рынок кукурузы в последние годы демонстрирует рост по всем показателям. В 2016 году был собран рекордный урожай кукурузы, рекорды бьет экспорт, увеличивается внутреннее потребление.

Согласно мнению экспертов и участников рынка, спрос на автомобильные запчасти в ближайшее время будет продолжать расти, что связано с общим старением автопарка.

Мы провели небольшое исследование и попытались ответить на вопросы о том, кто и по какой цене сегодня проводит психологические игры, кто их покупает, какие игры сегодня популярны и какие тенденции в э...

Ориентируясь на международные показатели, на емкость отечественного рынка общественного питания, можно сделать вывод, что рынок на сегодняшний день не насыщен и имеет все перспективы роста.

К тому же, специалисты современности утверждают, что лакокрасочная промышленность не «блещет» инвестициями - инвесторы не так охотно отдают свои деньги в неприбыльную отрасль, где моментально не получишь куш большого размера.

Вот и получается, что для быстрого развития нужны деньги, а их просто нет - в итоге, рынок лакокрасочной продукции обновляется крайне медленно, а рынок строительных материалов постепенно устаревает и с трудом преодолевает кризисное время.

Рост как минимум на 10 процентов в год

Еще до наступления кризиса, лакокрасочная промышленность в России развивалась более или менее сносными темпами. Но с наступлением тяжелых времен, ситуация ухудшилась и уровень развития стремительно движется в низ.

Производители и продавцы видят ситуацию в более радужном свете - трудности закаляют. Тем более, что стабилизация экономики уже видна. На этот год специалисты дают более положительные прогнозы - рост производства выйдет на докризисный уровень и составит до десяти процентов в год.

Проблемы отрасли

Не смотря на то, что выход уже близок. Инвестиции по-прежнему находятся на низком уровне, поэтому отрасль ждут серьезные проблемы.

- Во-первых, в условиях отсутствия денег, большее количество товаров и продукции будет направлено из других стран. Например, продукцию лакокрасочной промышленности по низким ценам предлагают страны Балтии и Белоруссии.

- Во-вторых, большие предприятия станут не в силах конкурировать с мелкими производствами, которые заполонят современный рынок.

Давайте посмотрим на то, как рынок развивался в советские времена, и что с ним стало сейчас. По официальным данным в год российские предприятия производят более одного миллиона тонн лакокрасочных материалов в год. При этом, если сравнивать этот показатель с временем существования СССР, в настоящее время производство существенно сократилось - ранее лакокрасочной продукции производили в два раза больше.

При всем этом, за последние годы отмечается увеличение роста небольших компаний, которые выстраивают между собой конкурентные отношения. Получается, что удивить современного покупателя становится очень трудно - каждая компания старается привлечь клиентов все более изощренным способом, в буквальном смысле, шагая по головам своих конкурентов.

Тем более, количество иностранных компаний на территории Российской Федерации постепенно увеличивается. Да и количество продукции, ее видом становится все больше - рынок строительных и лакокрасочных материалов стремительно растет.

Хочешь больше заработать - добро пожаловать в розницу

Чаще всего продукцией лакокрасочной отрасли пользуются компании, специализирующиеся на сфере промышленного и гражданского строительства, то есть застройщики жилых домов, магазинов, торговых центров, заводов, предприятий и прочих объектов. Согласно статистическим данным, почти 60 процентов всех материалов используется именно здесь.

Чаще всего продукцией лакокрасочной отрасли пользуются компании, специализирующиеся на сфере промышленного и гражданского строительства, то есть застройщики жилых домов, магазинов, торговых центров, заводов, предприятий и прочих объектов. Согласно статистическим данным, почти 60 процентов всех материалов используется именно здесь.

К тому же, чаще всего продукция применяется в бытовых нуждах - что-то покрасить или покрыть лаком, а домашний ремонт без этого просто немыслим. Вот и получается, что продавать в розницу гораздо выгоднее - выручка больше, рынок для продажи шире.

Рассмотрим на примере

На протяжении многих лет прочную позицию на российском рынке лакокрасочной продукции занимает компания «Тиккурила», специализация которой - лакокрасочные материалы для декоративных целей. Постепенно компания расширяет свои границы и скупает российские предприятия. В 2007 году в состав компании вошел петербургский завод «Текс». Кстати, краски, выпускаемые на заводе, славятся своим качеством не только на территории России.

Одна российская инвестиционная компания провела исследование, по результатам которого оказалось, что 40 процентов лакокрасочной продукции, произведенной в России и привезенной из-за рубежа, реализуется в розницу в сетевых магазинах и на других торговых площадках.

Привозим из Европы

К настоящему моменту в России есть крупные и мелкие предприятия, которые занимаются выпуском более двух тысяч наименований продукции лакокрасочной промышленности - это 70 процентов всего российского рынка. Остальные 30 процентов привозят к нам из стран Европы.

К настоящему моменту в России есть крупные и мелкие предприятия, которые занимаются выпуском более двух тысяч наименований продукции лакокрасочной промышленности - это 70 процентов всего российского рынка. Остальные 30 процентов привозят к нам из стран Европы.

Самые крупные поставки на протяжении многих десятилетий осуществляют:

- Германия,

- Финляндия,

- Швеция.

За последние пару лет из Германии привозят больше всего лакокрасочной продукции. Но этом ассортимент продукции на российском рынке не ограничивается. Здесь представлена продукция из Турции, Эстонии, Италии и Кореи. Причем последние страны стали более активно завозить свою продукцию.

Чаще всего эту продукцию выставляют в крупных торговых центрах и строительных гипермаркетах, с которыми у компаний существуют договоренности. Кроме того, ввозимая продукция далеко не самая дешевая и относится чуть ли не к элитной - стоимость товара значительно выше отечественных или китайских аналогов. В основном к нам привозят разные виды шпатлевки, грунтовки, а также составы, с помощью которых покрывают фасады зданий.

Как уточняют специалисты лакокрасочной промышленности, в последнее время большим разнообразием отличается рынок фасадных материалов. Теперь каждый смоет подобрать для себя материал и тип фасада по душе. Кроме того, многие предприятия работают на заказ и по конкретным контрактам, заключенными с административными органами и прочими компаниями.

Экспортируем в азиатские страны

На протяжении долгого времени на российском рынке лидируют несколько отечественных компаний. К примеру, это:

- «Тикуррила»,

- «Эмпилис» из Ростова-на-Дону,

- «Пигмент» из Санкт-Петербурга,

- «Лакокраска», которыя является составной частью ярославского холдинга.

По информации профильных ведомств, всего в России функционирует триста предприятий, которые специализируются на производстве различных лакокрасочных материалов. При всем этом, основная часть этих предприятий - средние или мелкие. Именно они и занимают основную часть рынка.

Кроме этого, многие лакокрасочные материалы производятся в Республике Балурусь - предприятия продолжают работать даже после распада Советского Союза.

Но все равно, большая часть краски приходится на производство и выпуск автомобилей на отечественных предприятиях и сборочных комплексах.

Но все равно, большая часть краски приходится на производство и выпуск автомобилей на отечественных предприятиях и сборочных комплексах.

К примеру, компании холдинга «Пигмент» больше направлены на производство специальной защитной, антикоррозийной краски, которая наносится на многие металлические поверхности. Тем более, что нанотехнологии на сегодняшний день поражают воображение и активно используются в любом виде производства, в том числе и в лакокрасочной отрасли.

Также компания «Пигмент» занимается выпуском краски и лака для использования на предприятиях промышленного назначения. В итоге получается, что компания не стоит на месте - каждый период развития отличается появлением чего-то нового, какой-то новой инновационной разработки, за которой стоит будущее отрасли производства лака и краски.

Как рассказывают в компании «Эмпилс», сегодня линейка производимой продукции на предприятии очень широка и составляет 29 различных вариантов декоративных покрытий и белила, которые используются в промышленности. Кроме того, как подтверждают в компании, основная часть продукции уходит на зарубежный рынок и на долго в России не задерживается. Экспорт идет как в страны Европы, так и на азиатский рынок.

С каждым годом компания увеличивает объемы производства примерно на две или три тысячи тонн. Это приносит компании огромную прибыль, что позволяет инвестировать в новые разработки, которые сулят еще большую прибыль.

С инвестициями туго

Как было сказано выше, без инвестиций отрасль лакокрасочной промышленности может остаться в «хвосте паровоза» и отстать от развития современного рынка. Поэтому дополнительные финансовые вложения просто необходимы. Например, все тот е завод «Эмпилс». Когда компания перешла во владение нового хозяина, в нее было вложено целое состояние - десять миллионов долларов. Деньги пошли на техническое переоснащение, увеличение площадей и на разработку новых технологий. Вложенные деньги дали отличные результаты и компания вышла на мировой рынок. В тоже время, «Тикуррила» отказалась от покупки нового предприятия - решили сэкономить. Кризис все-таки, а компания требовала сильной модернизации.

Вот и получается, что для развития отрасли просто необходимы деньги, которых всегда не хватает. А в это время отечественные компании уходят на второй план, давая дорогу более перспективным и финансово стабильным зарубежным предприятиям.

Объемы рынка лакокрасочных материалов в течение последних пяти лет увеличивались. Это происходило в основном за счет импорта, доля которого составляла более 20%. Однако, в 2010 году, вследствие влияния экономического кризиса, произошло сокращение рынка на 2.4%, и его объем составил 1154 тыс. тонн (рисунок 1.1.).

Рисунок 1.1. Объем и динамика рынка ЛКМ в России в 2006-2010 гг.

На российском рынке лакокрасочных материалов в основном присутствуют органоразбавляемые ЛКМ (краски, лаки, грунтовки, шпатлевки на конденсационных, полимеризационных смолах и на основе эфиров целлюлозы), водно-дисперсионные ЛКМ, промежуточные ЛКМ (олифы, растворители, смывки) и масляные краски. На рисунке 1.2 представлена структура рынка ЛКМ в 2010 году. При этом необходимо отметить, что 1/4 всего рынка занимают водоэмульсионные ЛКМ.

Рисунок 1.2. Структура рынка ЛКМ в России в 2010 году

Около 70% от общего объема производства лакокрасочных материалов в России приходится всего на 10 заводов, доли остальных не превышает 2% (рисунок 1.3).

Рисунок 1.3. Структура производства ЛКМ по производителям в России, % от общего объема

Импортная продукция составляет 25-30% объема российского рынка лакокрасочных материалов. За год в мире производиться примерно 23 млн тонн ЛКМ, доля Росси в мировом производстве - 2,5%. Для рынка характерен высокий уровень конкуренции, борьбы за сбыт между отечественными и зарубежными производителями. Большинство импортируемых в Россию лакокрасочных материалов относится к верхнему ценовому сегменту. Основными странами-экспортерами, как видно на рисунке 1.4, лакокрасочных материалов в Россию выступают: Германия (14% от объема импорта), Финляндия (11%), Белоруссия (9,7%), Эстония (9%), Литва (7%), США (7%), Корея (7%). .

Также следует отметить, что в последние 3-4 года ведущие мировые лидеры индустрии стремятся разместить производственные мощности непосредственно в России. Еще долго Россия будет пользоваться импортной продукцией, так как разный уровень дохода у населения. Что видно на рисунке 1.4.

Рисунок 1.4. Доли основных стран-экспортеров лакокрасочных материалов в Россию, %

Согласно данным, приводимым агентством Symbol Marketing среди предприятий-производителей, лакокрасочные материалы которых поставляются в Россию, лидируют компании, представленные в Таблице 1.1.

Таблица 1.1 Крупнейшие компании- экспортеры ЛКМ на российский рынок

По прогнозу Research.Techart на российском рынке лакокрасочных материалов до 2015 года будет наблюдаться небольшой рост объемов потребления, что связано со значительной долей импорта (40-50%). При этом доля экспорта практически не изменится по сравнению с 2005-2009 годами и останется на уровне 9-10%. Предположительно к 2015 году объем рынка достигнет 1511 тыс. тонн, что на 30.94% больше, чем в 2009 году

Рисунок 1.5. Прогноз развития рынка ЛКМ в России в 2010-2015 гг.. (