Лопатина Дарья Михайловна

студент 5 курса Школы экономики и менеджмента Дальневосточного федерального университета, г. Владивосток

Попова Татьяна Николаевна

научный руководитель, канд. экон. наук, доцент кафедры мировой экономики ШЭМ ДВФУ, г. Владивосток

Нефть является уникальным природным ресурсом, который, так или иначе, используют все страны. Будучи важнейшим источником энергии, нефть стала наиболее торгуемым сырьем в мире. Мировой рынок нефти очень развит и многообразен. Расклад сил на нем обусловливается географией запасов, добычи и потребления нефти.

На конец 2012 года доказанные мировые запасы нефти составляли 1668,9 млрд. баррелей. За последние 20 лет этот показатель стремительно вырос, увеличившись примерно на 600 млрд. баррелей .

По состоянию на 1 января 2013 года чуть меньше 80 % доказанных запасов нефти приходится на восемь стран. Из них шесть стран входят в состав ОПЕК и лишь только две (Канада и Россия) не являются членами ОПЕК. На 12 государств, входящих в ОПЕК, приходится 72,6 % всех доказанных запасов нефти. Абсолютным лидером по доказанным запасам нефти является Ближний Восток - на его долю приходится около 48,4 % от общего объема. Уже более полувека мировая карта нефти концентрировалась вокруг этого региона. При этом около 15,9 % мировых запасов приходится на Саудовскую Аравию. Однако мировым лидером по доказанным запасам нефти по итогам 2012 года являлась Венесуэла с долей 17,8 %. На Россию приходится же 5,2 % всех запасов . Мировые запасы нефти по странам приводятся в таблице 1.

Таблица 1.

Мировые запасы нефти по странам по состоянию на 01.01.2013

|

Страна |

Запасы нефти, млрд. баррелей |

% от мировых запасов |

|

Венесуэла |

||

|

Саудовская Аравия |

||

|

Казахстан |

||

|

Бразилия |

||

|

Все остальные |

Источник :

Стоит отметить, что уровень разведанных запасов за последние 30 лет увеличился в два раза. При этом основной прирост приходится на долю указанных выше стран. Так, в середине 1980-х гг. нефтяные запасы Саудовской Аравии выросли в полтора раза, а в конце 2000-х гг. Венесуэла открыла ряд крупных месторождений в бассейне реки Ориноко, что позволило ей выйти на первое место.

Тенденцией последних лет является снижение запасов легкодоступной нефти и сокращение числа открываемых месторождений с легкодобываемой нефтью, особенно крупных. На сегодняшний день около 80 % добываемой нефти приходится на месторождения, открытые до 1973 года.

География добычи нефти в мире обуславливается ее фактическим наличием в стране, качеством и уровнем нефтяных запасов, а также техническими возможностями регионов, располагающих нефтяными запасами, осуществлять добычу и транспортировку нефти. Кроме этого оказывает влияние уровень экономического развития страны и степень диверсификации отраслей ее промышленности.

Добыча нефти сосредоточена в странах, обладающих значительными запасами этого ресурса. Однако не всегда уровень имеющихся запасов нефти отражает объем и темп ее добычи. Так основной нефтедобывающей страной является Саудовская Аравия - 13,3 % от мировой добычи, при этом по уровню запасов она находится на втором месте - 15,9 % мировых запасов. В то же время Венесуэла, обладающая крупнейшими запасами нефти (17,8%) находится лишь на восьмом месте по объему ее добычи - 3,4 %. На втором и третьем месте по уровню добычи нефти находятся Россия (12,8 %) и США (9,6 %), располагающие только 5,2 % и 1,9 % мировых запасов нефти соответственно. Ниже приведена таблица основных нефтедобывающих стран.

Таблица 2.

Добыча нефти крупнейшими нефтедобывающими странами в млн. тонн

|

Страна |

% от мировой добычи в 2012 году |

||||

|

Саудовская Аравия |

|||||

|

Венесуэла |

Источник : BP Statistical Review of World Energy June 2013

Среди стран лидерами по добыче нефти в последнее время являются Саудовская Аравия, на которую приходится около 13 % от добываемого объема, и Россия, чья доля в мировой добыче составляет более 12 % в год. На долю двух крупнейших нефтедобытчиков - России и Саудовской Аравии - приходится четверть суммарного объема добытой нефти. В 2009-2010 годах Россия опережала Саудовскую Аравию по уровню добычи нефти, но с 2011 году вновь уступила ей первенство.

Однако сегодня мы наблюдаем кардинальное изменение ситуации: центр добычи нефти смещается в западное полушарие. Новая энергетическая ось проходит от канадской провинции Альберта, через американские штаты Северная Дакота и Южный Техас и до огромных залежей нефти, обнаруженных у побережья Бразилии. Почти одновременно началась активная разработка нефтеносных песков в Канаде, освоение подсолевых месторождений в Бразилии и нефти в малопроницаемых слоях в США.

За предыдущее десятилетие нефтеносные пески Канады превратились в один из крупных источников добычи нефти не только для нее самой, но и для США. Сейчас добыча в Канаде составляет 3,7 млн. баррелей в день - больше чем экспорт нефти из Ливии до начала гражданской войны . В прошлом году ей удалось занять пятое место в мире по добыче нефти после Саудовской Аравии, России, США и Китая, опередив Иран.

Одновременно прорывы в разработке новых технологий геологоразведки и добычи позволили обнаружить значительные запасы нефти в бассейнах Santos и Campos вдоль южного побережья Бразилии, недоступные ранее из-за того, что находятся на большой глубине и под почти двухкилометровым слоем соли. А несколько лет назад в бассейне Santos было обнаружено гигантское шельфовое месторождение Libra, которое может содержать до 15 млрд. баррелей нефти, что сделает его крупнейшей находкой в Западном полушарии за последние 34 года. При условии реализации существующих планов к 2020 г. добыча нефти в Бразилии достигнет 5 млн. баррелей в день, что несколько больше 50 % текущей добычи в Саудовской Аравии.

Третий новый источник нефти был освоен в самих Соединенных Штатах: внедрение горизонтального бурения и технологии гидроразрыва пласта сделало рентабельным извлечение нефти из малопроницаемых слоев. Добыча нефти таким способом породила множество разговоров вокруг сланцевой революции в США. Многие страны высказывают свои опасения относительно появления сильного конкурента на рынке нефти, и этому есть свои объективные причины. Еще 9 лет назад в нефтеносном районе Баккен (штат Северная Дакота) на глубине нескольких километров началась опытная добыча нефти из сланцев. Сегодня же ее объем достиг почти полумиллиона баррелей в день. В результате штат вышел на четвертое место по добыче нефти в стране и на первое по сокращению безработицы.

Добыча нефти из сланцев в США развивается быстрыми темпами: в 2000 г. добывалось всего 200 000 баррелей в день, а в 2020 г. планируется добывать уже около 3 млн. баррелей в день или 30 % всей добычи в стране . Активная добыча сланцевой нефти позволила США в первой половине 2013 г. производить 9,9 млн. баррелей нефти в день, что почти достигло российского уровня в 10,8 млн. баррелей в день . Однако, несмотря на впечатляющие темпы добычи, которые демонстрирует США, многие ученые говорят о низкой рентабельности производства сланцевой нефти из-за слишком высокой стоимости ее добычи. Целесообразной добычу нефти из сланцев делают только высокие цены на углеводороды на мировых рынках, резкое же их снижение станет решающим фактором для сланцевого бурения. Помимо этого американские компании инвестируют в производство, накапливая долг.

При этом США остается основным потребителем нефти в мире. С одной стороны, это свидетельствует о развитости промышленности США, с другой стороны - о ее «нефтяной зависимости». Несмотря на сланцевую революцию, в США добывают лишь около 9% от мировой добычи нефти в год, в то время как потребляют около 20 % .

На втором месте по потреблению нефти находится Китай (9 %), на третьем - Япония (6 %). Россия делит четвертое место с Германией и Индией (более 3 %) . В таблице 3 представлены десять крупнейших стран-потребителей нефти.

Таблица 3.

Крупнейшие страны-потребители нефти в млн. тонн

|

Страна |

% от мирового потребления в 2012 году |

||||

|

Саудовская Аравия |

|||||

|

Бразилия |

|||||

|

Германия |

|||||

|

Южная Корея |

|||||

Источник : BP Statistical Review of World Energy June 2013

Основными потребителями нефти стабильно остаются промышленно развитые страны. Однако последние годы стремительно увеличивается потребление развивающимися странами и в процентном соотношении уровень их потребления уже почти приблизился к уровню развитых стран. Так в странах ОЭСР в 2012 году потребление нефти составило 50,2 % мирового объема, в остальных же странах - 49,8 % . За последние два десятилетия вырос уровень потребления в странах Азиатско-Тихоокеанского региона. Стремительно и стабильно увеличивается потребление углеводородов в быстроразвивающимся Китае, занимающим второе место в мире по объемам потребления нефти. Так в 2012 году темп роста потребления нефти составил 5% по сравнению с предыдущим годом.

Таким образом, основные запасы нефти сосредоточены на Ближнем Востоке. Однако за последнее время были открыты новые крупные месторождения в Бразилии и Канаде, была осуществлена сланцевая революция в США. Все это смещает центр добычи в западное полушарие. США продолжает оставаться абсолютным лидером по потреблению нефти, тем не менее, основной рост спроса приходится на развивающиеся страны, в особенности Китай.

Список литературы:

1.Pоссия на мировом рынке нефти // Журнал «Экономика России: ХХI век». - № 12. - 2011.

2.США обогнали Россию по производству нефти и газа // Ежедневная деловая газета «РБК daily». [Электронный ресурс] - Режим доступа. - URL: http://www.rbcdaily.ru/world/562949989122544 (дата обращения: 04.10.13).

3.BP Statistical Review of World Energy June 2013.

Нефтяной рынок в России (как, впрочем, и любая другая область, где вращаются большие деньги) закрыт от любопытных взглядов профанов и непосвященных. Известны только общие объемы продаж (244.5 млн т сырой нефти за 2015 год) и сумма (89.6 млрд). Однако журналу Forbes удалось приподнять завесу таинственности над многомиллиардными сделками и составить рейтинг самых крупных покупателей российской нефти . На первые двадцать имен в списке приходится 190.2 млн тонн или 80% всего экспорта нефтяного сырья.

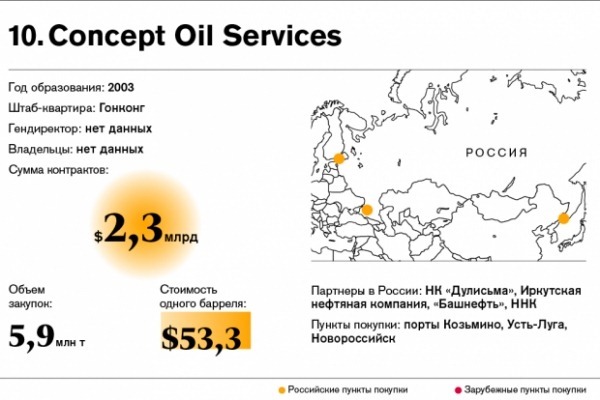

Открывает топ-10, пожалуй, самая таинственная компания — Concept Oil Services. Известно о ней только то, что расположена она в Гонконге, а вот имена владельцев и даже гендиректора — секрет. По мнению российских СМИ, скорее всего, владелец Concept Oil Services – россиянин, возможно, один из сотрудников Минэнерго и/или «Транснефти». Более точные данные удалось получить об общем объеме закупок нефти из России (5.9 млн т), сумме контрактов (2.3 млрд долларов) и цене одного барреля (53.3 доллара).

9. Tatneft Europe

Дочернее предприятие «Татнефти» закупило нефти общим объемом в 8.1 млн т за 2.9 млрд долларов (один баррель – 48.9 доллара).

8. Ros-GIP Limited

Компания Ros-GIP Limited была создана трейдинговым концерном Glencore специально для поставок нефти и нефтепродуктов от «Роснефти». «Роснефть» обязалась поставлять нефть за 10 млрд долларов, которые требовались ей на покупку ТНК-ВК в 2013 году. В 2015 году Ros-GIP Limited было получено 8.1 млн т нефти общей суммой в 2.9 млрд долларов при цене одного барреля в 49.7 доллара.

7. Mercuria Energy Trading

В 2015 году эта крупная швейцарская трейдинговая компания приобрела 7.8 млн т российской нефти ценой в 3 млрд долларов (цена за баррель – 52.3 доллара). Большую часть закупленной в РФ нефти компания перепродала польской компании Orlen, которая сама по себе активно торгует с Россией.

6. Shell International Trading

Shell International Trading – дочернее подразделение компании Royal Dutch Shell, которая сама уже давно занимается разработкой нефтяных месторождений в России на пару с «Газпромом». Тем не менее за прошлый год Shell International закупила в России 9.7 млн т нефти общей суммой в 3.6 млрд долларов при цене одного барреля в 51.1 доллара.

5. Orlen

Компания Orlen частично принадлежит государственному казначейству республики Польша и является давним партнером «Роснефти». Общий объем закупок в 2015 году составил 10 млн т. По цене за один баррель – 51.2 доллара общая сумма составила 3.7 млрд долларов.

4. Trafigura

Интересы Trafigura не исчерпываются только покупкой российской нефти (хотя в 2015 году компания приобрела 12.9 млн т нефти ценой в 4.9 млрд долларов, один баррель – 52.3 доллара). Это крупный игрок на рынке металлов и минеральных удобрений. Основные партнеры в России – «Роснефть» и «Сургутнефтегаз».

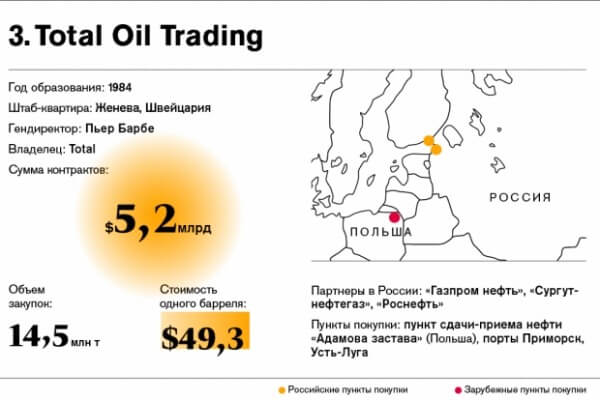

3. Total Oil Trading

Открывает топ-3 крупнейших покупателей нефти из РФ дочернее подразделение французской компании Total. В 2015 году оно купило в России нефти на 5.2 млрд доллара объемом 14.5 млн т при цене одного барреля в 49.3 доллара. Основные российские партнеры – «Роснефть», «Газпром нефть» и «Сургутнефтегаз».

2. China National United Oil Corporation

Подразделение китайской государственной компании закупило в России 26.9 млн т нефти и нефтепродуктов на общую сумму в 10.5 млрд долларов (цена барреля – 53.6 доллара). Основные партнеры CNPC в России – «Роснефть» и «Транснефть». Однако интересы китайского гиганта не исчерпываются только Российской Федерацией; компания активно торгует на международном рынке.

1. Litasco

В 2015 году эта компания закупила в России 35.8 млн т нефти за 13 млрд долларов при цене 49.7 доллара за баррель, что вывело ее на первое место среди покупателей российской нефти. Все акции Litasco принадлежат «Лукойл». Предсказуемо, что основной партнер Litasco в России – «Лукойл», однако кроме этого компания закупает нефть и нефтепродукты еще и у «Роснефти» и «Сургутнефтегаза». Однако деятельность Litasco не исчерпывается только экспортом нефти «Лукойл». Например, после отмены санкций против Ирана компания одна из первых стала закупать нефтепродукты иранского производства.

Треть государств на планете располагают разведанными запасами нефти, пригодными для добычи и переработки в промышленных масштабах, но далеко не все торгуют сырьём на внешнем рынке. Определяющую роль в этой сфере мировой экономики играют всего полтора десятка стран.Ведущими игроками на рынке нефти являются крупнейшие экономики-потребители и немногие государства-производители.

Нефтедобывающие державы каждый год суммарно извлекают из недр более одного миллиарда баррелей сырья. На протяжении десятилетий общепринятой эталонной единицей измерения жидкого углеводорода является условная бочка - американский баррель, который равняется 159 литрам. Суммарные общемировые запасы по разным оценкам специалистов составляют от 240 до 290 миллиардов тонн.

Страны-поставщики специалистами разделяются на несколько групп:

- государства-члены ОПЕК;

- страны Северного моря;

- североамериканские производители;

- прочие крупные экспортеры.

Наибольший сегмент мировой торговли занимает ОПЕК. На территории двенадцати государств-участников картеля залегает 76% разведанных объемов этого невозобновляемого ресурса. Члены международной организации ежедневно извлекают из недр 45% мирового объема легкой нефти. Аналитики IEA – Международного энергетического агентства – полагают, что в ближайшие годы зависимость от стран ОПЕК будет только расти в связи с сокращением запасов у независимых экспортеров. Государства Ближнего Востока поставляют нефть покупателям в Азиатско-Тихоокеанском регионе, Северной Америке и Западной Европе. https://www.сайт/

Одновременно как поставщики, так и покупатели стремятся к диверсификации логистической составляющей торговых сделок. Объемы предложений традиционных производителей подходят к своему верхнему пределу, поэтому некоторые крупные покупатели, в первую очередь КНР, все чаще обращают внимание в сторону так называемых стран-изгоев: например, Судана и Габона. Игнорирование Китаем международных норм не всегда встречает понимание в международном сообществе, однако, во многом оправдано для обеспечения экономической безопасности.

Рейтинг ведущих экспортеров нефти

Абсолютными лидерами по экспорту нефти являются рекордсмены по извлечению сырья из недр: Саудовская Аравия и Российская Федерация. Последнее десятилетие список крупнейших продавцов нефти выглядит следующим образом:

- Саудовская Аравия неизменно занимает верхнюю строчку с самыми обширными доказанными запасами и ежедневным экспортом 8,86 млн. баррелей, это почти 1,4 млн. т. В стране около 80 обширных месторождений, крупнейшими потребителями являются Япония и Соединенные Штаты.

- Россия поставляет 7,6 млн. барр. в сутки. В стране доказанных запасов черного золота более 6,6 млрд. т, что составляет 5% от общемировых запасов. Основными покупателями являются страны ближнего зарубежья и ЕС. Учитывая разработку перспективных месторождений на Сахалине, ожидается увеличение экспорта Дальневосточным покупателям.

- ОАЭ экспортирует 2,6 млн. барр. Ближневосточное государство обладает 10% запасов нефти, основными торговыми партнерами являются страны АТР.

- Кувейт – 2,5 млн. барр. Небольшое государство располагает десятой частью от мировых запасов. При существующих темпах добычи, ресурсов хватит минимум на столетие.

- Ирак – 2,2 - 2,4 млн. барр. Располагается на втором месте по имеющимся запасам сырья, разведанных залежей более 15 млрд. т. Эксперты же заявляют, что нефти в недрах в два раза больше.

- Нигерия - 2,3 млн. барр. Африканское государство на протяжении многих лет стабильно занимает шестую позицию. Разведанные запасы составляют 35% от всего объема найденных залежей на черном континенте. Удачное географическое положение позволяет транспортировать сырье как в Северную Америку, так и в страны Дальневосточного региона.

- Катар – 1,8 - 2 млн. барр. Доходы от экспорта на душу населения самые высокие, что делает эту страну богатейшей в мире. Объемы разведанных запасов превышают 3 млрд. т.

- Иран - более 1,7 млн. барр. Объем запасов – 12 млрд. т, что составляет 9% богатств планеты. Ежедневно в стране извлекается около 4 млн. баррелей. После отмены санкций поставки на внешний рынок будут возрастать. Невзирая на снижение цен, Иран намерен экспортировать не менее 2 млн. барр. Основными покупателями являются КНР, Южная Корея и Япония. оффбанк.ру

- Венесуэла - 1,72 млн. барр. Крупнейшим торговым партнером являются США.

- Норвегия - более 1,6 млн. барр. Скандинавская страна обладает самыми обширными запасами среди стран ЕС – полтора миллиарда тонн.

- Крупными экспортерами, объем ежедневных продаж которых превышает 1 млн. баррелей в сутки, являются Мексика, Казахстан, Ливия, Алжир, Канада, Ангола. Менее миллиона в день экспортируют Британия, Колумбия, Азербайджан, Бразилия, Судан. Всего в числе продавцов значатся более трех десятков государств.

Рейтинг крупнейших покупателей нефти

Список крупнейших покупателей сырой нефти остается стабильным на протяжении многих лет. Однако в связи с активизацией в Соединенных Штатах добычи сланцевой нефти и ростом экономики Китая в ближайшие годы лидер может поменяться. Объемы суточных закупок следующие:

- США ежедневно приобретают 7,2 млн. баррелей. Треть ввозимой нефти арабского происхождения. Импорт постепенно снижается за счет расконсервации собственных месторождений. В конце 2015 года в отдельные периоды чистый импорт снижался до 5,9 млн. барр. в день.

- КНР импортирует 5,6 млн. барр. По объему ВВП является крупнейшей экономикой мира. Стремясь обеспечить стабильность поставок, госкомпании инвестируют огромные средства в нефтедобывающие отрасли в Ираке, Судане и Анголе. Географический сосед Россия также рассчитывает увеличить долю поставок на китайский рынок.

- Япония . Японская экономика ежедневно нуждается в 4,5 млн. барр. нефти. Зависимость местной нефтеперерабатывающей промышленности от внешних закупок составляет 97%, в недалеком будущем составит 100%. Основным поставщиком является Саудовская Аравия.

- Индия ввозит в сутки 2,5 млн. барр. Зависимость экономики от импорта составляет 75%. Эксперты прогнозируют, что в ближайшее десятилетие закупки на внешнем рынке будут увеличиваться на 3 – 5% в год. По закупкам «черного золота» в ближайшей перспективе Индия может опередить Японию.

- Южная Корея – 2,3 млн. барр. Основными поставщиками являются Саудовская Аравия и Иран. В 2015 году впервые были осуществлены закупки в Мексике.

- Германия – 2,3 млн. барр.

- Франция – 1,7 млн. барр.

- Испания – 1,3 млн. барр.

- Сингапур – 1,22 млн. барр.

- Италия – 1,21 млн. барр.

- Более полумиллиона баррелей в сутки закупают Голландия, Турция, Индонезия, Таиланд и Тайвань. //www.сайт/

По оценкам IEA в 2016 году спрос на жидкие углеводороды увеличится на 1,5%. В будущем году рост составит 1,7%. В долгосрочной перспективе спрос также будет неуклонно расти и не только за счет увеличения количества транспортных средств, использующих двигатели внутреннего сгорания. Современные технологии требуют все больше синтетических материалов, производным которых является нефть.

Добыча газа почти не растет

Глобальное производство природного газа в прошлом году выросло лишь на 21 млрд куб. м, или на 0,3%. Если исключить 2009 год, когда добыча снизилась непосредственно после мирового финансового кризиса, это будет слабейший рост сектора за 34 года. Главным образом это связано с тем, что в 2016 году сократилась добыча газа в США — впервые с начала «революции сланцевого газа» в середине 2000-х годов. Цены на газ в США (газовый хаб Henry) снизились в 2016 году на 5%, цены на азиатских и европейских газовых рынках упали на 20-30%.

На рынке сжиженного природного газа (СПГ) Китай остается крупнейшим источником роста импортного потребления, но примечательной особенностью 2016 года стало вхождение на рынок или экспансия новых покупателей, таких как Египет, Пакистан, Польша, Иордания, Ямайка, Колумбия, Литва. Особенно интересная картина складывается на европейском рынке, в котором видят естественное направление для поставок СПГ.

Несмотря на это, в 2016 году преимущество было явно на стороне трубопроводного газа из России, которая поставила в Европу 166,1 млрд куб. м (это 40% общеевропейского газового импорта). «Экономические мотивы в этой борьбе конкурирующих поставок очевидны: так же как это было с ответом ОПЕК на восхождение американской сланцевой нефти, у России есть сильная мотивация, чтобы бороться за удержание своей рыночной доли перед лицом растущей конкуренции со стороны СПГ», — пишет BP.

Потребление угля падает

В 2016 году доля угля в мировом потреблении первичной энергии снизилась до минимума с 2004 года (28,1%). Страной — рекордсменом по сокращению потребления угля стала Великобритания (-52,5%), у которой оно упало до уровня промышленной революции XVIII-XIX веков. В апреле 2017 года британская электроэнергетика зафиксировала первый «день без угля». При этом в целом уменьшение потребления было обеспечено прежде всего за счет США (-8,8%) и Китая (-1,6%). В России потребление угля упало на 5,5% на фоне роста выработки гидроэлектроэнергии (+9,5%).

Мировая добыча угля сократилась на 6,2% (231 млн т нефтяного эквивалента) — максимальное падение за всю историю наблюдений. В Китае показатель также уменьшился на рекордные 7,9%, или на 140 млн т.н.э., в США — рухнул на 19%, или на 85 млн т.н.э. В России добыча угля, напротив, выросла на 3,1% при среднем росте на 3,2% в последние десять лет.

Китай стимулирует рост возобновляемых источников

Самым быстрорастущим источником энергии в 2016 году снова стали возобновляемые источники энергии (ВИЭ). В настоящее время на ВИЭ приходится чуть меньше 3,2% мирового потребления первичной энергии. Без учета гидроэнергии потребление ВИЭ выросло на 12%, продемонстрировав крупнейший за год прирост за все время наблюдений (+53 млн т.н.э.). Более половины роста этого сектора обеспечила ветровая энергетика (+16% за год). Производство солнечной энергии выросло на 30%. И хотя на солнечную энергию приходится лишь 18% производства ВИЭ, она обеспечила почти треть общего роста возобновляемых источников энергии.

Крупнейшей страной — производителем ВИЭ, используемых в электроэнергетике, стал Китай, обойдя США. Азиатско-Тихоокеанский регион обошел по этому показателю Европу и Евразию.

Россия снижает потребление первичной энергии

Мировое потребление первичной энергии в 2016 году выросло всего на 1%, что соответствует уровню предыдущих двух лет. Большую часть прироста обеспечили две быстро развивающиеся экономики — Индия (+5,4%) и Китай (+1,3%). Средний рост спроса на энергоресурсы в 2015 и 2016 годах был самым низким за любой двухлетний период с 1997-1998 годов. Несмотря на замедление темпов роста спроса на энергию, Китай 16-й год подряд обеспечил крупнейший в мире прирост потребления первичной энергии. Рост спроса в развитых странах Организации экономического развития и сотрудничества (ОЭСР) практически оставался на прежнем уровне, увеличившись лишь на 0,2%.

В России в прошлом году потребление первичной энергии снизилось на 1,4%, что не помешало ей остаться на четвертом месте по потреблению энергоресурсов (после Китая, США и Индии) с 5,1%.

Потребление нефти в России возобновило рост (+2,1%), несмотря на продолжающийся спад в экономике. Газ остался основным видом топлива, обеспечив 52% первичного потребления энергии в России. Потребление угля упало на 5,5% в основном из-за роста выработки гидроэлектроэнергии (+9,5%). На нефть и уголь пришлось 22 и 13% потребления первичных энергоносителей соответственно. Производство первичных ресурсов в стране выросло за год на 1,8%.

Добыча нефти выросла на 2,2% (выше средних за десять лет 1,4%). Аналогичная ситуация отмечалась в газодобыче (+0,5%; -0,1%) и выработке гидроэлектроэнергии (+9,5%; -0,3%). Добыча угля выросла на 3,1% (3,2% в среднем за десять лет). На долю России пришлось 12,2% мировой добычи нефти, 16,2% газа и 5,2% угля. Россия сохранила позицию крупнейшего в мире экспортера нефти и газа. В 2016 году Россия экспортировала 77% добытой нефти, 33% — газа и 55% — угля.

Прирост производства электроэнергии на АЭС был ниже средних показателей за десять лет (+0,3%; +2,8%), а из возобновляемых источников — выше (+6,9%; +4,0%). Доля ВИЭ в российском потреблении первичной энергии составляет лишь 0,02%.

According to preliminary statistics released by the British Department for Business, Energy & Industrial Strategy (BEIS), British gas production decreased by 3.1% in 2018 due to the closure of the Theddlethorpe dry gas terminal in August 2018, whereas production had been growing since 2013. Gas imports declined by 2% owing to a 3.6% drop in pipeline imports, despite a 7.3% increase in LNG imports (17% of total gas imports). Norway remained the main source of gas imports (70% in 2018), while Qatar remained the largest LNG supplier (55% of LNG imports). Gas exports fell by 1/3 to their lowest level since 1998, as gas pipelines to Belgium and the Netherlands were used for imports during cold weather episodes in early 2018 and as the long-term capacity contract for the UK-Belgium interconnector ended in early October 2018. Gas consumption in the United Kingdom remained stable in 2018, since the 4.7% decrease in the demand from the power sector (higher renewable power generation) was offset by a 3.1% increase in final consumption due to a colder weather (+3.1% for households).

01

Apr

Coal-fired power generation fell by 25% in the United Kingdom in 2018

According to preliminary statistics released by the British Department for Business, Energy & Industrial Strategy (BEIS), power generation in the United Kingdom dipped by 1.4% in 2018, i.e. nearly 14% less than in 2008. Coal-fired power generation continued to decline in 2018 (-25% on 2017, -86% since 2008), while gas-fired generation decreased by 3.9% during the year, against higher gas prices in the third quarter of 2018 and increased renewable power generation.

01

Apr

US tight oil production could increase by more than 50% by 2030

According to the US Energy Information Administration"s Annual Energy Outlook 2019 (AEO2019), US tight oil production should continue to increase through 2030, until reaching more than 10 mb/d in the early 2030s, thanks to improve drilling efficiency and reduced costs, and would raise total US oil production to 12 mb/d in 2050. Tight oil production became the largest form of oil production in 2015 and accounted for 61% of total US production in 2018 with 6.5 mb/d in 2018. Three major tight oil plays in the Permian Basin, namely Spraberry, Bone Spring, and Wolfcamp, accounted for 41% of US tight oil production in 2018 and should account for half of cumulative tight oil production until 2050, followed by the Bakken plays (19%) and Eagle Ford plays (17%).

27

Mar

China raised its coal mining capacity by 6% in 2018

According to the National Energy Administration (NEA) of China, total coal mining capacity in China increased by nearly 6% in 2018, reaching 3.53 Gt/year at the end of 2018, despite political commitment to reduce excess capacities in the coal sector and to cut fossil fuel consumption. Even if the sector is still restructuring - the total number of coal mines contracted by 14%, from 3,907 in 2017 to 3,373 in 2018 - the rising production capacity could undermine China"s will to cap CO2 emissions by 2030.