Всем работникам предоставляются выходные дни (еженедельный непрерывный отдых). При пятидневной рабочей неделе работникам предоставляются два выходных дня в неделю, при шестидневной рабочей неделе - один выходной день.

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка. Оба выходных дня предоставляются, как правило, подряд.

У работодателей, приостановка работы у которых в выходные дни невозможна по производственно-техническим и организационным условиям, выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего трудового распорядка.

Комментарии к ст. 111 ТК РФ

1. Работодатель обязан предоставить всем работникам обязательный еженедельный отдых, продолжительность которого не может быть менее 42 ч (ст. 110 ТК).

Общим выходным днем как при 5-, так и при 6-дневной рабочей неделе является воскресенье. В связи с тем, что оба выходных дня при 5-дневной рабочей неделе предоставляются, как правило, подряд, вторым выходным днем на практике в соответствии с коллективным договором или правилами внутреннего трудового распорядка устанавливается суббота или понедельник.

При суммированном учете рабочего времени (ст. 104 ТК) выходные дни предоставляются работникам таким образом, чтобы обеспечить норму продолжительности еженедельного непрерывного отдыха (ст. 110 ТК) в среднем за учетный период.

2. При 5-дневной рабочей неделе работникам предоставляются 2 выходных дня каждую календарную неделю, кроме тех недель, когда в один из выходных дней возмещается по графику недоработка до нормы продолжительности рабочего времени. Это имеет место тогда, когда сумма часов за 5 рабочих смен меньше недельной нормы. Недоработка возмещается в один из двух выходных, который по графику объявляется рабочим днем. Обычно недоработка погашается по мере ее накопления в течение учетного периода.

Для всех работников как с нормальной, так и с сокращенной продолжительностью рабочего времени графики должны сохранять годовой баланс рабочего и нерабочего времени.

Конкретная продолжительность еженедельного отдыха обусловливается типом рабочей недели и режимом труда. При 6-дневной рабочей неделе продолжительность еженедельного отдыха соответствует установленному минимуму.

При 5-дневной рабочей неделе еженедельный отдых превышает 42 ч, поскольку работники пользуются 2 выходными днями. Если по условиям производства предоставление 2 выходных дней подряд невозможно, то второй выходной день еженедельного отдыха устанавливается в соответствии с графиками сменности или правилами внутреннего трудового распорядка.

3. При совпадении выходного и нерабочего праздничного дней выходной день автоматически переносится на следующий после праздничного рабочий день (ст. 112 ТК).

В связи с многочисленными вопросами, связанными с продолжительностью работы в выходной день, перенесенный в связи с праздником на рабочий день, Минтруд России разъяснил: в тех случаях, когда в соответствии с решением Правительства РФ выходной день переносится на рабочий день, продолжительность работы в этот день (бывший выходной) должна соответствовать продолжительности рабочего дня, на который перенесен выходной день (Постановление Минтруда России от 25 февраля 1994 г. N 19 "Об утверждении разъяснения "О продолжительности работы в выходной день, перенесенный в связи с праздником на рабочий день").

4. Статья 262 ТК предусматривает право одного из родителей детей-инвалидов на предоставление по его письменному заявлению 4 дополнительных оплачиваемых выходных дней в месяц, которые могут быть использованы одним из названных лиц либо разделены ими между собой по своему усмотрению.

Согласно разъяснению Минтруда России и ФСС РФ от 4 апреля 2000 г. N 3/02-18/05-2256 "О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми-инвалидами" 4 дополнительных оплачиваемых выходных дня для ухода за детьми-инвалидами и инвалидами с детства до достижения ими возраста 18 лет предоставляются в календарном месяце одному из работающих родителей (опекуну, попечителю) по его заявлению и оформляются приказом (распоряжением) администрации организации на основании справки органов социальной защиты населения об инвалидности ребенка с указанием, что ребенок не содержится в специализированном детском учреждении (принадлежащем любому ведомству) на полном государственном обеспечении. Работающий родитель также представляет справку с места работы другого родителя о том, что на момент обращения дополнительные оплачиваемые выходные дни в этом же календарном месяце им не использованы или использованы частично.

В случаях, когда одним из работающих родителей указанные дополнительные оплачиваемые выходные дни в календарном месяце использованы частично, другому работающему родителю в этом же календарном месяце предоставляются для ухода оставшиеся дополнительные оплачиваемые выходные дни.

Суммирование дополнительных оплачиваемых выходных дней, предоставляемых для ухода за детьми-инвалидами или инвалидами с детства, за 2 мес. или более не допускается.

Дополнительные оплачиваемые выходные дни, не использованные в календарном месяце работающим родителем (опекуном, попечителем) в связи с болезнью, предоставляются ему в этом же календарном месяце при условии окончания в указанном календарном месяце временной нетрудоспособности.

5. О предоставлении дополнительных выходных дней лицам, совмещающим работу с обучением, см. ст. ст. 173, 174 ТК и комментарии к ним.

6. Женщинам, работающим в сельской местности, предоставляется по их желанию 1 дополнительный выходной день в месяц без сохранения заработной платы (ст. 262 ТК).

7. Работники, находящиеся в командировке, используют еженедельные дни отдыха в месте командировки, а не по возвращении из нее, потому что на них распространяется режим рабочего времени и времени отдыха организации, которая направила их. Исключение составляют случаи, когда по распоряжению работодателя работник выезжает в командировку в выходной день; тогда ему по возвращении из нее предоставляется другой день отдыха.

На практике этот порядок применяется и в случаях выезда в командировку по распоряжению работодателя в праздничный нерабочий день.

8. В организациях, где работа не может прерываться в связи с необходимостью обслуживания населения (магазины, предприятия бытового обслуживания, театры, музеи и т.д.), выходные дни устанавливаются местными органами самоуправления. При суммированном учете рабочего времени время еженедельного отдыха также суммируется и обеспечивается в среднем за учетный период.

9. Ежемесячный дополнительный выходной день может быть предоставлен без сохранения заработной платы по письменному заявлению одному из родителей (опекуну, попечителю, приемному родителю), работающим в районах Крайнего Севера и в приравненных к ним местностях, имеющим детей в возрасте до 16 лет.

По общему правилу работа в выходные и нерабочие праздничные дни запрещена. Но, как известно, из любого правила есть исключения. И в перечисленных Трудовым кодексом РФ ситуациях при обязательном соблюдении определенных условий можно законно привлечь работника к работе в праздник*. За такую «неурочную» работу ему, конечно же, полагаются дополнительные компенсации. Вместо двойной оплаты работнику по его желанию может быть предоставлен другой день отдыха. О том, как это сделать, мы сегодня и поговорим. Обратите внимание: эти же правила и процедура будут применяться при предоставлении работнику дня отдыха за работу в выходной день.

Напомним, что в соответствии с ч. 1 ст. 153 Трудового кодекса РФ по общему правилу работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам - не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), - в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

При этом конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом работодателя, принимаемым с учетом мнения представительного органа работников, трудовыми договорами. Оплата труда в выходные и нерабочие праздничные дни творческих работников может определяться на основании перечисленных документов.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Выделим условия предоставления другого дня отдыха.

Условие 1. Другой день отдыха предоставляется только по желанию работника.

Инициатива предоставления работнику другого дня отдыха вместо двойной оплаты работы не должна исходить от работодателя. Именно работник должен обратиться с такой просьбой, причем желательно, чтобы она была оформлена письменно - в заявлении работника.

Условие 2. Другой день отдыха может быть предоставлен (а не должен предоставляться) работодателем.

Другой день отдыха предоставляется по просьбе работника и с согласия работодателя. Если работодатель отказывается предоставить работнику другой день отдыха, работа в нерабочий праздничный день должна быть оплачена в двойном размере по общим правилам. Свое решение руководитель организации обычно оформляет резолюцией на заявлении работника.

Мнение эксперта

Е.В. Орлова, директор департамента внутреннего аудита ООО «Комо»

О компенсации работы в нерабочий праздничный день

Если работник берет за работу в праздник другой день отдыха, то работа в такой день оплачивается в одинарном, а не в двойном размере. При этом если работник, несмотря на другой день отдыха, отработает за месяц норму рабочего времени, то в дополнение к окладу ему нужно произвести за работу в праздник доплату в одинарном размере (ч. 3 ст. 153 ТК РФ).

То есть если работник взял другой день отдыха за работу в праздник в том же месяце, в каком был праздник, то он отработал месячную норму рабочего времени. И работодатель должен выплатить ему за работу по норме оклад и еще одну дневную часть сверх оклада за праздник. Другими словами, день отдыха дополнительно не оплачивается, но за этот день сохраняется заработная плата.

Если же работник возьмет другой день отдыха в другом месяце, то за месяц, в котором работник трудился в праздник, он должен получить полный оклад плюс одинарную дневную часть оклада. А за месяц, в котором работник взял дополнительный день отдыха, - оклад полностью, хотя он отработает на один день меньше нормы.

Таким образом, работнику, отработавшему месячную норму рабочего времени в каждом месяце, необходимо заплатить в соответствии с ситуацией.

Ситуация 1. Если другой день отдыха берется в том же месяце, что и работа в праздничный день:

- выплата работнику за этот месяц = оклад + одна дневная часть оклада

Ситуация 2. Если другой день отдыха берется в другом месяце:

- выплата за месяц, в котором была работа в праздник, = оклад + одна дневная часть оклада;

- выплата за месяц с днем отдыха = полный оклад, т. е. точно так, как если бы он взял другой день отдыха в том же месяце, в котором работал в праздник.

Условие 3. Работнику предоставляется целый день отдыха даже в том случае, если в нерабочий праздничный день он работал несколько часов.

Часть 3 ст. 153 ТК РФ не ставит продолжительность отдыха в зависимость от продолжительности работы в праздник (см. письмо Роструда от 17.03.2010 № 731-6-1).

Условие 4. Работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а предоставленный работнику день отдыха оплате не подлежит.

Условие 5. Работник может просить предоставить ему другой день отдыха в другом месяце.

Трудовой кодекс РФ не содержит правила о том, что другой день отдыха должен быть использован в том же месяце, когда работник привлекался к работе в нерабочий праздничный день. А значит, день отдыха может быть использован работником и в другое время. Вот только сообщить о своем желании использовать другой день отдыха работник должен в том же месяце, когда он был привлечен к работе в праздник, чтобы у работодателя были все необходимые данные для начисления ему заработной платы. Причем при оформлении такой просьбы работник может заранее указать дату использования другого дня отдыха, но может и не сделать этого.

Условие 6. Работнику предоставляется не дополнительный, а именно другой день отдыха.

Общее количество выходных дней в календарном периоде не изменяется (не увеличивается), а день отдыха «переносится» с одного дня недели (месяца) на другой.

Посмотрим, какие действия необходимо выполнить для предоставления работнику другого дня отдыха за работу в нерабочий праздничный день и какие документы требуется для этого оформить.

Этап 1Получение просьбы работника использовать другой день отдыха за работу в нерабочий праздничный день

Обратите внимание! Этот этап отсутствует, если работник не упоминал о своем желании использовать другой день отдыха за работу в нерабочий праздничный день в таких документах как: уведомление о необходимости привлечения к работе в нерабочий праздничный день, докладная записка о необходимости привлечения к работе в нерабочий праздничный день или уведомление о праве отказаться от привлечения к работе в нерабочий праздничный день.

Если работник оформил просьбу использовать другой день отдыха за работу в нерабочий праздничный день письменным заявлением, см. Этап 2.

Просьба работника использовать другой день отдыха за работу в нерабочий праздничный день может быть оформлена разными способами, все зависит от конкретной ситуации привлечения к работе в праздник и правил кадрового делопроизводства, принятых у работодателя. Далее мы рассмотрим только один вариант.

Получение просьбы работника использовать другой день отдыха за работу в нерабочий праздничный день на уведомлении о необходимости привлечения к работе в нерабочий праздничный день

Если работнику направлялось уведомление или предложение о необходимости привлечения к работе в нерабочий праздничный день в ситуациях, когда для такого привлечения требуется письменное согласие работника, то работник может, оформляя согласие на работу, одновременно и заявить о своем желании в будущем использовать другой день отдыха.

Шаг 1Получаем отметку работника на уведомлении о необходимости привлечения к работе в нерабочий праздничный день

Ситуация 1. Работник согласен на работу в нерабочий праздничный день и оформляет просьбу о предоставлении ему другого дня отдыха без указания точной даты.

Ситуация 2. Работник согласен на работу в нерабочий праздничный день и оформляет просьбу о предоставлении ему другого дня отдыха с указанием точной даты.

Шаг 2 Передаем уведомление на рассмотрение руководителю

Для принятия решения о привлечении работника к работе в нерабочий праздничный день, а также о возможности предоставления работнику другого дня отдыха за такую работу уведомление направляется руководителю организации или иному должностному лицу, имеющему право регулировать режим рабочего времени и времени отдыха работников.

Шаг 3. Получаем уведомление с резолюцией руководителя

В своей резолюции на уведомлении руководитель организации или иное уполномоченное должностное лицо определяет действия, которые необходимо совершить для привлечения работника к работе в нерабочий праздничный день. Так как в нашем примере необходимо учесть мнение выборного органа первичной профсоюзной организации, это необходимо отразить в резолюции. Здесь же фиксируется согласие представителя работодателя на предоставление работнику другого дня отдыха.

Обратите внимание: если работодатель не согласен предоставить работнику другой день отдыха, то это следует отразить в резолюции и оплатить работу в праздник в двойном размере.

Ситуация 1. Работник оформил просьбу о предоставлении ему другого дня отдыха без указания точной даты.?

Ситуация 2. Работник оформил просьбу о предоставлении ему другого дня отдыха с указанием точной даты.

Этап 2 Получение заявления работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день

Обратите внимание! Этот этап отсутствует, если работник и работодатель в устной форме договорились о предоставлении работнику другого дня отдыха за работу в нерабочий праздничный день. Также необходимость в заявлении отпадает, если стороны ранее достигли договоренности (см. Этап 1) о дате использования работником дня отдыха.

Шаг 1Получаем заявление работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день

Так как другой день отдыха за работу в нерабочий праздничный день предоставляется только по желанию работника, чаще всего на практике работник оформляет письменное заявление об этом. Желательно, чтобы в своем заявлении работник указал не только дату, когда он желает использовать день отдыха, но и даты, в которые он привлекался к работе.

Шаг 2Регистрируем заявление работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день

Заявление работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день регистрируется в специальной учетной форме, разработанной для регистрации внутренних документов, например в Журнале регистрации заявлений работников. В нашем примере (см. ниже) в форме Журнала заполняются графы 1-4.

При регистрации на заявлении оформляется реквизит «Регистрационный номер».

Шаг 3Направляем заявление работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день руководителю организации

Для принятия решения по существу просьбы заявление направляется руководителю организации или иному должностному лицу, имеющему право регулировать режим рабочего времени и времени отдыха работников.

Шаг 4 Получаем заявление работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день с резолюцией руководителя организации

Принятое решение руководитель организации или иной уполномоченный представитель работодателя оформляет резолюцией на заявлении. В случае положительного решения в резолюции определяется сотрудник, ответственный за подготовку проекта приказа о предоставлении работнику другого дня отдыха за работу в нерабочий праздничный день.

Шаг 5 Переносим сведения из резолюции руководителя на заявлении работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день в Журнал регистрации заявлений работников

После получения заявления работника с просьбой о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день с резолюцией руководителя организации или иного уполномоченного представителя работодателя в нашем примере в Журнале регистрации заявлений работников заполняются графы 5-8.?

Шаг 6Направляем заявление работника о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день в дело

О направлении в дело заявления работника с просьбой о предоставлении ему другого дня отдыха за работу в нерабочий праздничный день проставляется отметка в левом нижнем углу документа.

Этап 3Издание приказа о предоставлении работнику дня отдыха за работу в нерабочий праздничный день

Предоставление работнику другого дня отдыха за работу в нерабочий праздничный день оформляется приказом работодателя по личному составу. Приказ издается в свободной текстовой форме на бланке приказов по личному составу, разработанном работодателем.

Шаг 1Составляем проект приказа о предоставлении работнику дня отдыха за работу в нерабочий праздничный день

В приказе работодателя указывается дата «отгула» и нерабочий праздничный день, за работу в который предоставляется день отдыха.

Основанием для издания приказа являются оформленные документы - заявление работника и (или) другие документы, перечисленные в Этапе 1.

Шаг 2Подписываем приказ о предоставлении работнику дня отдыха за работу в нерабочий праздничный день

Приказ подписывается руководителем организации или иным уполномоченным на это должностным лицом.?

Шаг 3 Регистрируем приказ о предоставлении работнику дня отдыха за работу в нерабочий праздничный день

Приказ необходимо зарегистрировать в специальной регистрационной форме, например в Журнале регистрации приказов по личному составу.

Соответствующие регистрационный номер и дата регистрации проставляются на приказе.

Шаг 4Знакомим работников под роспись с приказом о предоставлении работнику дня отдыха за работу в нерабочий праздничный день

С приказом о предоставлении дня отдыха за работу в нерабочий праздничный день работник должен быть ознакомлен под роспись.

Также с этим приказом должны быть ознакомлены все заинтересованные должностные лица. В нашем примере это могут быть руководитель выставочного центра, главный бухгалтер и др.

Шаг 5Направляем приказ о предоставлении работнику дня отдыха за работу в нерабочий праздничный день в дело

Приказы по личному составу хранятся отдельно от приказов по основной деятельности. При этом приказы по личному составу, имеющие различные сроки хранения, должны формироваться в отдельные дела.

О направлении приказа о предоставлении работнику дня отдыха за работу в нерабочий праздничный день в дело делается отметка в левом нижнем углу приказа.

Сведения о направлении приказа в дело могут отражаться и в регистрационной форме (см. пример выше).

Этап 4Оформление табеля учета рабочего времени

Работодатель обязан вести учет времени, фактически отработанного каждым работником. Сведения об использовании работником дня отдыха за работу в нерабочий праздничный день должны быть зафиксированы в табеле.

Для учета фактически отработанного работником времени до 1 января 2013 г. всеми работодателями применялся табель учета рабочего времени и расчета оплаты труда или табель учета рабочего времени при автоматизированной обработке учетных данных, унифицированные формы № Т-12 или № Т-13 которых утверждены постановлением Госкомстата России от 05.01.2004 № 1.

После 1 января 2013 г. с учетом требований Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» унифицированные формы применяются организациями государственного сектора. Коммерческие организации должны применять свои формы первичных учетных документов по учету труда и его оплаты, в частности формы табеля учета рабочего времени. При разработке своих форм кадровых документов работодатели - коммерческие организации могут брать за основу применяемые ранее унифицированные формы, переработав их по своему усмотрению.

В нашем примере учет рабочего времени показан с использованием формы № Т-13.

Обратите внимание: в табеле учета рабочего времени предоставленный работнику другой день отдыха следует обозначать тем же кодом, что и «обычный» выходной. В нашем примере это код «В». Использовать код «НВ» (дополнительный выходной день (без сохранения заработной платы)) в ситуации, когда работнику предоставляется не дополнительный, а другой день отдыха, не допускается, так как это приведет к нарушению норм трудового законодательства о предоставлении работнику компенсаций за работу в нерабочий праздничный день.

Приложения:

Пример оформления служебной записки о необходимости работы в выходной день

Пример оформления уведомления об изменении заработной платы

Пример оформления заявления работника о повышенной оплате работы в выходной день

Пример оформления заявления работника о предоставлении дополнительного дня отдыха в качестве компенсации за работу в выходной день

Пример оформления приказа о привлечении к работе в выходной день

Отражение информации о работе в выходные дни в табеле учета рабочего времени

Журнал: Справочник кадровика, По состоянию на: 06.05.2013, Год: 2013, Номер: №6

- Кадровое делопроизводство и Трудовое право

Публикация подготовлена при участии специалистов ФНС России

Иногда работникам приходится трудиться в праздничные или выходные дни. Посмотрим, какими правилами в этом случае должен руководствоваться работодатель.В статье 111 ТК РФ установлено, что всем работникам предоставляются выходные дни (еженедельный непрерывный отдых). При пятидневной рабочей неделе — два выходных дня в неделю, а при шестидневной — один. Общий выходной — воскресенье. Второй выходной день при пятидневной рабочей неделе определяется в коллективном договоре или правилах внутреннего трудового распорядка. Как правило, оба выходных предоставляются подряд.

В некоторых организациях, например на непрерывно работающих производствах, в магазинах, медицинских учреждениях, на транспорте, приостановка работы в выходные дни невозможна по производственно-техническим либо организационным причинам. В таких компаниях выходные предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего трудового распорядка. То есть у сотрудников с «плавающими» выходными днями суббота и воскресенье могут оказаться рабочими. Тем не менее к работе в выходной день это не имеет отношения, поскольку работники фактически отдыхают в другие дни недели.

Нерабочие праздничные дни перечислены в статье 112 ТК РФ. Они распространяются на все категории работников, в том числе и на тех, кто работает по скользящему графику. Правительство РФ вправе переносить выходные на другие дни исключительно в целях рационального использования работниками выходных и нерабочих праздничных дней (ч. 5 ст. 112 ТК РФ).

Работа в выходные и нерабочие праздничные дни запрещается. Данное ограничение закреплено в части 1 статьи 113 ТК РФ. Однако из этого правила есть исключения.

Когда работа в выходные и праздники допускается

Работодатель вправе организовать работу в выходной или нерабочий праздничный день:

— для проведения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений. Работодатель обязан получить от каждого сотрудника, привлекаемого к работе в выходной или праздничный день, письменное согласие;

— при возникновении чрезвычайных обстоятельств или для устранения их последствий. Причем в такой ситуации согласие работников не требуется (ч. 3 ст. 113 ТК РФ);

— в случае производственной или иной необходимости. Но тогда администрация компании должна заручиться письменным согласием каждого работника, а также учесть мнение выборного органа первичной профсоюзной организации (ч. 5 ст. 113 ТК РФ). Порядку учета мнения профсоюза при принятии локальных нормативных актов посвящена статья 372 ТК РФ. Если профсоюзная организация в компании не сформирована, достаточно письменного согласия работников.

Кроме того, в нерабочие праздничные дни допускается выполнение (ч. 6 ст. 113 ТК РФ):

— работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации);

— работ, вызываемых необходимостью обслуживания населения;

— неотложных ремонтных и погрузочно-разгрузочных работ.

Ограничения в отношении некоторых категорий работников

Трудовым кодексом предусмотрены определенные гарантии инвалидам, беременным женщинам и лицам с семейными обязанностями. Так, согласно части 1 статьи 259 ТК РФ беременных женщин запрещено привлекать к работе в выходные и нерабочие праздничные дни.

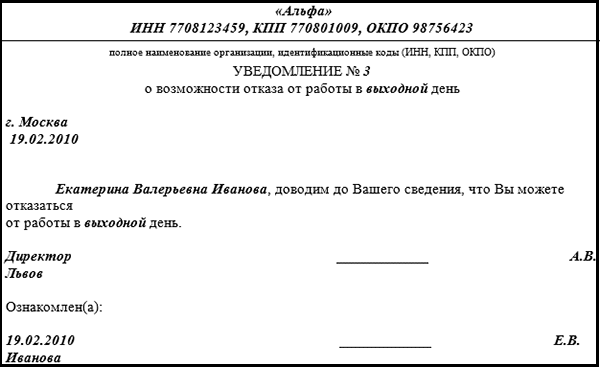

Инвалиды и женщины, имеющие детей в возрасте до трех лет, допускаются к работе в указанные дни только при условии, что это не запрещено им по состоянию здоровья согласно медицинскому заключению (ч. 7 ст. 113 ТК РФ). Как и другие сотрудники, они имеют право отказаться от работы в выходной или нерабочий праздничный день.

Допустим, инвалид или женщина, воспитывающая малолетнего ребенка, согласны работать в выходной день. Тогда от них нужно не только получить письменное согласие, но и ознакомить их под роспись с тем, что они имеют право отказаться от такой работы.

Данная процедура распространяется также:

— на отцов, воспитывающих детей без матери (ст. 264 ТК РФ);

— опекунов или попечителей несовершеннолетних (ст. 264 ТК РФ);

— матерей и отцов, воспитывающих без супруга или супруги детей в возрасте до пяти лет (ч. 3 ст. 259 ТК РФ);

— работников, имеющих детей-инвалидов (ч. 3 ст. 259 ТК РФ);

— работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением (ч. 3 ст. 259 ТК РФ).

Как и при сверхурочных работах1, к работе в выходные и праздники нельзя привлекать лиц, не достигших 18 лет. Об этом говорится в статье 268 ТК РФ. Из данного правила есть два исключения. Первое касается несовершеннолетних творческих работников, профессии и должности которых поименованы в перечне, утвержденном постановлением Правительства РФ от 28.04.2007 № 252. Второе — спортсменов в возрасте до 18 лет, трудовая функция которых состоит в подготовке к спортивным соревнованиям и участии в них (ч. 3 ст. 348.8 ТК РФ). Их деятельность регулируется коллективным или трудовым договором либо локальными нормативными актами.

Сотрудников, проходящих обучение в организации на основании ученического договора, можно привлекать к работе в выходные дни. Ведь запрет, установленный в статье 203 ТК РФ, касается только работы сверхурочно и служебных командировок, не связанных с ученичеством.

В отношении работников, заключивших трудовой договор на срок до двух месяцев, каких-либо ограничений не предусмотрено. Согласно статье 290 ТК РФ их можно привлекать к работе в выходные и нерабочие праздничные дни. Правда, в пределах срока действия трудового договора и при наличии их письменного согласия.

БУКВА ЗАКОНАПорядок оплаты...Для творческих работников свои правила

В части 4 статьи 113 ТК РФ сказано, что привлечение к работе в выходные и нерабочие праздничные дни творческих работников некоторых отраслей допускается в порядке, устанавливаемом трудовым или коллективным договором либо локальным нормативным актом. Это правило распространяется (при условии, что профессия или должность сотрудника содержится в перечне, утвержденном постановлением Правительства РФ от 28.04.2007 № 252):

— на работников средств массовой информации;

— организаций кинематографии;

— теле- и видеосъемочных коллективов;

— театров;

— театральных и концертных организаций;

— цирков;

— иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений.

При оплате труда данной категории работников в выходные и нерабочие праздничные дни порядок оплаты, изложенный в статье 153 ТК РФ, не является обязательным. Ведь в части 4 этой статьи прописано, что оплата творческим работникам за работу в указанные дни может определяться на основании трудового или коллективного договора либо локального нормативного акта. Однако размеры выплат, закрепленные в таких документах, не могут быть ниже установленных в Трудовом кодексе (ст. 149 ТК РФ).

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Так сказано в статье 153 ТК РФ. Поскольку трудовое законодательство устанавливает только минимально допустимый уровень оплаты, ее конкретные размеры следует оговаривать в трудовых (коллективном) договорах либо в локальных нормативных актах, например в положении об оплате труда в компании.

В части 1 статьи 153 ТК РФ сказано, как оплачивать работу в выходные при использовании различных систем оплаты труда:

— работникам-сдельщикам — не менее чем по двойным сдельным расценкам;

— работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

— работникам, получающим должностной оклад, — в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада. Эта норма применяется, если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени. Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Работа в выходной, выполненная сверх месячной нормы рабочего времени, оплачивается в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх должностного оклада.

Если работник, которому установлен должностной оклад, трудился в выходной или праздник не полный день, ему оплачиваются фактически отработанные часы. Чтобы рассчитать сумму оплаты за них, нужно определить часовую ставку или часть должностного оклада за час работы и умножить ее на количество проработанных в выходной день часов. Для расчета часовой ставки (части оклада за час работы) берется нормальная продолжительность рабочего времени, установленная данной категории работников в конкретном месяце. Так, согласно производственному календарю на 2008 год норма рабочего времени в июле при 40-часовой рабочей неделе составляла 184 часа, а при 36-часовой неделе — 165,6 часа.

Важный момент: по желанию сотрудника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. Тогда работа в выходной оплачивается в одинарном размере, а день отдыха оплате не подлежит. Основание — часть 3 статьи 153 ТК РФ. Причем отгул предоставляется работнику в удобный для него день по согласованию с непосредственным руководителем. Это может быть и следующий за выходными рабочий день, и день через неделю или даже через месяц. Каких-либо ограничений по времени использования отгула трудовое законодательство не предусматривает.

ОБРАТИТЕ ВНИМАНИЕ...при ненормированном рабочем днеКак оплачивать, если в выходной или праздник сотрудник был в командировке?

Ответ на этот вопрос зависит от того, как оформлена командировка. Дело в том, что на работника, находящегося в командировке, распространяется режим рабочего времени и времени отдыха той организации, в которую он командирован. Об этом говорится в пункте 8 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62 «О служебных командировках в пределах СССР». То есть вполне вероятно, что в принимающей организации выходной день окажется рабочим. Тогда работник не может претендовать на оплату такого времени в повышенном размере. Кроме того, ему не полагаются и дополнительные дни отдыха взамен тех, которые не были использованы во время командировки. Однако если сотрудник был специально командирован для работы в выходные или праздники, что подтверждено приказом или распоряжением руководителя, то компенсация за работу в эти дни выплачивается по правилам, указанным в статье 153 Трудового кодекса: не менее чем в двойном размере. Основанием является пункт 8 названной инструкции.

Если по распоряжению администрации работник направляется в командировку или возвращается из нее в выходной день, ему по окончании командировки нужно предоставить другой день отдыха. Работник вправе обратиться к работодателю с просьбой не предоставлять другой день отдыха, а оплатить выходные дни в повышенном размере (решение ВС РФ от 20.06.2002 № ГКПИ2002-663).

ПРИМЕР 1

В ООО «Натуральные соки» 11 июля 2008 года в конце рабочей смены вышла из строя одна из линий по розливу соков. Для ее ремонта в выходной день 12 июля была организована работа ремонтной бригады. Продолжительность работы составила 8 часов. В состав ремонтной бригады вошли слесарь-ремонтник А.М. Некрасов и наладчик оборудования И.В. Семенов. Трудовыми договорами обоим работникам установлена 40-часовая пятидневная рабочая неделя с двумя выходными днями (суббота и воскресенье). Месячный должностной оклад слесаря-ремонтника — 13 800 руб., а наладчика оборудования — 16 100 руб. В июле 2008 года 23 рабочих дня. Этот месяц оба сотрудника отработали полностью. В положении об оплате труда ООО «Натуральные соки» закреплено, что работа в выходные дни оплачивается в двойном размере. По просьбе И.В. Семенова ему был предоставлен другой день отдыха — вторник 15 июля.

Поскольку оба работника полностью отработали месяц, в субботу 12 июля они трудились сверх месячной нормы рабочего времени. А.М. Некрасову этот день оплачивается в размере двойной дневной ставки (двойной части должностного оклада за день работы). Дневная ставка слесаря-ремонтника равна 600 руб. (13 800 руб. : 23 дн.). За работу в выходной день А.М. Некрасову причитается 1200 руб. (600 руб.#2). Всего за июль 2008 года ему начислено 15 000 руб. (13 800 руб. + 1200 руб.).

И.В. Семенов использовал свое право на выходной в другой день недели. Поэтому его работа в субботу 12 июля 2008 года оплачивается в одинарном размере. За этот день ему положено 700 руб. (16 100 руб. : 23 дн.), а день отдыха 15 июля 2008 года оплате не подлежит. Всего И.В. Семенову за июль 2008 года начислено 16 800 руб. (16 100 руб. + 700 руб.).

Работодатель вправе установить для отдельных сотрудников ненормированный рабочий день. Это закреплено в статье 101 ТК РФ. В соответствии с данным режимом работы работодатель при необходимости может эпизодически привлекать сотрудника к выполнению трудовых функций за пределами определенной для него продолжительности рабочего времени. Перечень должностей работников с ненормированным рабочим днем приводится в коллективном договоре, соглашениях или локальном нормативном акте, который принимается с учетом мнения представительного органа работников.

Действуют ли в отношении названных работников нормы Трудового кодекса о порядке организации и оплаты труда в выходные дни?

Согласно статье 111 ТК РФ выходные дни предоставляются всем работникам. Каких-либо особенностей для сотрудников с ненормированным рабочим днем не предусмотрено. Поэтому привлечь их к работе в выходной или праздничный день можно только с их письменного согласия. Естественно, за исключением случаев, когда согласие работников не требуется (ч. 3 ст. 113 ТК РФ). Труд указанной категории работников оплачивается также по общим правилам, изложенным в статье 153 ТК РФ: как минимум в двойном размере или в одинарном размере, но с предоставлением другого дня для отдыха (письмо Роструда от 07.06.2008 № 1316-6-1).

ПРИМЕР 2...при суммированном учете рабочего времениУ главного бухгалтера ООО «Натуральные соки» Л.С. Рыжовой ненормированный рабочий день. В период подготовки бухгалтерской и налоговой отчетности за полугодие 2008 года она работала в выходные дни: 19 и 26 июля 2008 года по 8 часов каждый день. Об этом были изданы приказы руководителя и получено письменное согласие работницы. От предоставления отгулов за работу в выходные дни она отказалась. Должностной оклад главного бухгалтера — 27 600 руб. Согласно трудовому договору Л.С. Рыжова трудится по графику пятидневной рабочей недели с двумя выходными (суббота и воскресенье). В июле она отработала 196 часов (с учетом работы в выходные дни). Норма рабочего времени в этом месяце — 184 часа.

Из 16 часов работы в выходные 12 часов (196 ч - - 184 ч) Л.С. Рыжова отработала сверх месячной нормы рабочего времени. Эти часы оплачиваются в размере двойной часовой ставки (части оклада за час работы) сверх должностного оклада. В течение 4 часов (16 ч - 12 ч) работа в выходные выполнена в пределах месячной нормы рабочего времени. Значит, оплата за 4 часа начисляется в размере одинарной часовой ставки сверх оклада.

Часовая ставка главного бухгалтера — 150 руб. (27 600 руб. : 184 ч). За работу в выходные работнице причитается 4200 руб. (150 руб.#4 ч + 150 руб.# #12 ч#2). Всего за июль Л.С. Рыжовой начислено 31 800 руб. (27 600 руб. + 4200 руб.).

При суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Такое разъяснение дали Госкомтруд СССР и Президиум ВЦСПС в письме от 08.08.66 № 13/П-21 (далее — письмо № 13/П-21). Оно было утверждено постановлением этих ведомств от 08.08.66 № 465/П-21.

Данное правило не распространяется на выходные дни. Следовательно, если работнику с суммированным учетом рабочего времени приходится трудиться по графику в субботу или воскресенье, его работа в указанные дни оплачивается в обычном размере. Но если рабочее время совпало с нерабочим праздничным днем либо сотрудник по просьбе администрации вышел на работу в свой выходной день, работа в этот день оплачивается в порядке, изложенном в части 1 статьи 153 ТК РФ. То есть при выполнении работ в пределах месячной нормы рабочего времени оплата начисляется в размере не менее одинарной дневной или часовой ставки сверх оклада, а при работе сверх этой нормы — в размере не менее двойной дневной или часовой ставки сверх оклада. Причем в последнем случае отработанное время не является сверхурочным, ведь оно уже оплачено в двойном размере. На это указано в пункте 4 письма № 13/П-21. Данный пункт решением ВС РФ от 30.11.2005 № ГКПИ05-1341 был признан не противоречащим действующему Трудовому кодексу. Иными словами, несмотря на то, что письмо № 13/П-21 достаточно старое и разъяснения, содержащиеся в нем, относились к другому кодексу законов о труде, документ по-прежнему применяется как не противоречащий действующему Трудовому кодексу (ст. 423 ТК РФ).

ПРИМЕР 3...при сменном графике работыУ продавца ООО «Натуральные соки» Е.Н. Масловой суммированный учет рабочего времени. Учетный период — месяц. По графику работы ее рабочая смена продолжительностью 10 часов пришлась на праздничный день 12 июня 2008 года. Всего в июне 2008 года Е.Н. Маслова отработала 165 часов. Норма рабочего времени в этом месяце — 159 часов. Должностной оклад продавца — 15 900 руб.

Поскольку 6 часов (165 ч - 159 ч) из рабочей смены в праздник были отработаны сверх месячной нормы рабочего времени, они оплачиваются в двойном размере сверх должностного оклада. За оставшиеся 4 часа смены (10 ч - 6 ч) полагается оплата в одинарном размере сверх оклада. Часовая ставка продавца в июне составила 100 руб. (15 900 руб. : 159 ч). Всего за работу в этом месяце Е.Н. Масловой было начислено 17 500 руб. .

При работе по сменам выходные дни могут предоставляться не только в субботу или воскресенье, но и в другие дни недели (ч. 3 ст. 111 ТК РФ). Значит, если по графику работы смена сотрудника пришлась на субботу или воскресенье, эти дни считаются для него обычными рабочими и оплачиваются в общем порядке, то есть в одинарном размере. Но если работодатель попросил сменщика выйти на работу в день, который по графику является для него выходным, оплачивать работу в этот день следует не менее чем в двойном размере. В повышенном размере также начисляется оплата и за работу по графику, которая выпала на нерабочий праздничный день.

Предположим, на выходной или праздничный день приходится только часть рабочей смены сотрудника. В двойном размере оплачиваются лишь часы, фактически отработанные в выходной или нерабочий праздничный день (с 0 до 24 часов этого дня). Основанием является пункт 2 письма № 13/П-21.

Отметим, что положения данного документа касались порядка оплаты работы только в праздничные дни. В нем не говорилось о работе в выходные. В действующем Трудовом кодексе работа в выходные и нерабочие праздничные дни выполняется и оплачивается по одинаковым правилам. Поэтому при начислении оплаты работнику-сменщику за выходной день, на который пришлось только несколько часов смены, можно руководствоваться письмом № 13/П-21.

ПРИМЕР 4Необходимые документыВоспользуемся условием примера 3. Допустим, магазин работает круглосуточно, продавцы трудятся по сменам. Часть одной из рабочих смен продавца магазина Е.Н. Масловой пришлась на нерабочий праздничный день. Смена продолжалась с 23.00 11 июня до 6.00 12 июня 2008 года.

Оплата в двойном размере полагается работнице только за 6 часов рабочей смены, совпавших с праздничным днем. За них начислено 1200 руб. (100 руб.#6 ч#2). Оставшийся час этой смены оплачивается в обычном порядке. Заработная плата Е.Н. Масловой за июнь 2008 года составила 17 100 руб. (15 900 руб. + 1200 руб.).

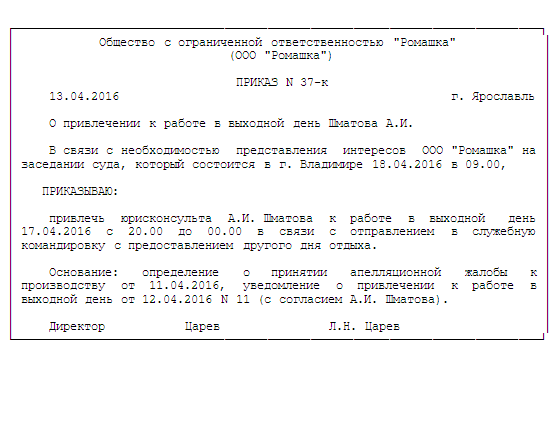

Привлечение сотрудников к работе в выходные и нерабочие праздничные дни оформляется письменным распоряжением или приказом руководителя (ч. 8 ст. 113 ТК РФ). Наличие того или другого документа обязательно. И не важно, требуется письменное согласие работников на труд в выходные или нет. Типовой формы приказа и распоряжения о работе в выходные либо праздничные дни не утверждено. Поэтому организация вправе разработать ее самостоятельно. В документе целесообразно указать причину выхода на работу, даты ее проведения (даты выходных или праздничных дней), продолжительность, а также перечислить работников, привлекаемых к ее выполнению. Примерную форму приказа см. в приложении к статье.

За работу в выходной полагается либо оплата в двойном размере, либо оплата в одинарном размере плюс предоставление другого дня отдыха. Право выбора Трудовой кодекс оставляет за работником. Если на момент подготовки или ознакомления с приказом о работе в выходной день сотрудник уже определился, выбранный им вариант можно сразу отразить в приказе. Если к этому моменту выбор не сделан, сотрудник о своем решении обязан уведомить работодателя (непосредственного руководителя). В любом случае предоставление отгула за работу в выходной следует оформлять отдельным приказом. Для удобства можно вести журнал учета использования отгулов за работу в выходные дни (см. образец в приложении). Его заполнение лучше поручить кадровой службе организации.

Письменное согласие работника на работу в выходной или праздничный день может быть изложено в его личном заявлении, оформлено в виде приложения к приказу или отражено в самом приказе (см. образец приказа).

Работник вправе отказаться от выхода на работу в выходной или праздничный день. Аргументировать отказ либо приводить уважительную причину он не обязан. Это не относится лишь к экстренным и чрезвычайным ситуациям, когда письменное согласие сотрудника не требуется. Однако если работник дал письменное согласие, но не вышел на работу в выходной, работодатель может применить к нему дисциплинарные взыскания. Таковыми согласно статье 192 ТК РФ являются замечание, выговор, увольнение по соответствующим основаниям.

Как уже отмечалось, некоторых работников необходимо ознакомить под роспись с правом отказаться от работы в выходной или нерабочий праздничный день. Кроме того, если причина выхода на работу не упоминается в частях 2 и 3 статьи 113 Трудового кодекса, работодатель обязан уведомить профсоюзную организацию.

Время, отработанное в выходной или праздничный день, отражается в табеле учета рабочего времени. Он ведется по одной из унифицированных форм № Т-12 или Т-13 (утверждены постановлением Госкомстата России от 05.01.2004 № 1). При заполнении табеля используются буквенные или цифровые коды. Для работы в выходные и нерабочие праздничные дни предусмотрен буквенный код РВ или цифровой 03. Если по просьбе работника за труд в выходной ему предоставили другой день отдыха, в табеле в этот день ставится код НВ или 28.

Как отразить выплаты в налоговом учете

В расходы организации на оплату труда, уменьшающие налогооблагаемую прибыль, включаются в том числе начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда. Это, в частности, надбавки к тарифным ставкам и окладам за работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ (п. 3 ст. 255 НК РФ). В Трудовом кодексе обозначена лишь минимальная величина таких надбавок — не менее чем в двойном размере, а также указано, что конкретные размеры необходимо прописывать в коллективном или трудовых договорах либо локальных нормативных документах.

Следовательно, работодатель может оплачивать время работы в выходные и праздничные дни по более высоким ставкам, например в тройном размере или с коэффициентом 2,5. Кроме того, он вправе установить различные правила для оплаты работы в выходной или праздничный день, не противоречащие нормам статьи 153 ТК РФ. В любом случае разработанную систему выплат нужно зафиксировать в положении об оплате труда или ином локальном нормативном акте, а в трудовых (коллективном) договорах сделать ссылку на этот документ. Если в компании нет подобного документа, условия оплаты труда в выходные отражаются непосредственно в трудовых (коллективном) договорах.

Предположим, работодатель решил оплачивать труд в выходные и праздничные дни в двукратном размере. Тогда в трудовых договорах он может указать, что за работу в эти дни оплата начисляется в минимальных размерах, установленных в статье 153 ТК РФ.

Поскольку в целях налогообложения прибыли учитываются лишь экономически оправданные затраты (п. 1 ст. 252 НК РФ), необходимость работы в выходной или праздничный день нужно обосновать. Таким обоснованием служит прежде всего приказ или распоряжение руководителя о работе в выходной. В нем должна содержаться причина выхода на работу. Обоснованием могут служить и письма заказчиков о необходимости досрочного завершения заказов, служебные записки (акты) об авариях, несчастных случаях на производстве, поломках оборудования и т. п.

Итак, суммы доплаты за работу в выходные и праздничные дни включаются в расходы на оплату труда согласно пункту 3 статьи 255 НК РФ, если одновременно выполняются два условия. Во-первых, такая работа должна быть вызвана производственной, общественной необходимостью или иной уважительной причиной. Во-вторых, оплата за нее начисляется по установленным в организации правилам, которые закреплены документально. В расходы включается также сумма оплаты в одинарном размере, которая полагается работнику, взявшему другой день отдыха за работу в выходной. Названные выплаты признаются в качестве расхода ежемесячно на дату начисления заработной платы (п. 4 ст. 272 НК РФ).

Если организация оплатила работу в выходной более чем в двойном размере, а в трудовых договорах или внутреннем нормативном документе это не предусмотрено, она вправе учесть в расходах, уменьшающих налогооблагаемую прибыль, лишь сумму доплаты, начисленную в двукратном размере. Сумма превышения не учитывается в целях налогообложения прибыли на основании пункта 21 статьи 270 Налогового кодекса.

ПРИМЕР 5Зарплатные налогиВоспользуемся условием примера 1. Допустим, в положении об оплате труда ООО «Натуральные соки» закреплено, что за работу в выходные дни доплаты производятся с коэффициентом 2,75. В трудовых договорах, заключенных с работниками, сказано, что труд в выходные дни оплачивается в порядке, изложенном в положении об оплате труда в компании.

А.М. Некрасову за работу в выходной день начислено 1650 руб. (600 руб.#2,75). Его заработная плата за июль 2008 года составила 15 450 руб. (13 800 руб. + + 1650 руб.). И.В. Семенов, использовавший право на выходной в другой день недели, получит в июле 16 800 руб.

В налоговом учете организация в июле включает в расходы на оплату труда 32 250 руб. (15 450 руб. + + 16 800 руб.).

Повышенная оплата за работу в выходные и нерабочие праздничные дни облагается ЕСН наравне с другими начислениями в пользу работника, произведенными по трудовому договору. Согласно пункту 1 статьи 236 НК РФ данным налогом облагаются любые выплаты и иные вознаграждения, начисляемые работодателями в пользу физических лиц по трудовым договорам.

Отметим, что доплата за работу в выходные и праздники не признается компенсацией. Дело в том, что компенсацией считается денежная выплата, установленная в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами (ст. 164 ТК РФ). В случае с оплатой труда в выходные дни работодатель не компенсирует каких-либо расходов работника, а лишь оплачивает фактически отработанное им время. Поскольку в это время сотрудник имел полное право отдыхать, трудовое законодательство, защищая права работника, обязывает работодателя оплачивать такой труд в повышенном размере.

Как исчислять ЕСН, если организация оплачивает работу в выходные в размерах, превышающих указанные в статье 153 ТК РФ?

Нужно руководствоваться пунктом 3 статьи 236 Налогового кодекса. Если оплата труда в выходные дни в более чем двойном размере учитывается при расчете налога на прибыль, она подлежит обложению ЕСН. Если подобные начисления организация не вправе признать расходами в целях налогообложения прибыли, на такие суммы единый социальный налог не начисляется.

Оплата работы в выходные в размерах, превышающих указанные в Трудовом кодексе, включается в расходы. Конечно, при условии, что это предусмотрено в трудовых (коллективном) договорах или локальном нормативном документе. Значит, такая выплата облагается ЕСН.

Предположим, организация ни в трудовых (коллективном) договорах, ни в положении об оплате труда не прописала, что за работу в выходной или праздник оплата начисляется в тройном размере. Тогда на сумму доплаты в двукратном размере начисляется единый социальный налог, а оставшаяся часть выплаты в налоговую базу по ЕСН не включается.

В соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ объекты обложения ЕСН и страховыми взносами на обязательное пенсионное страхование совпадают. Поэтому взносы на пенсионное страхование начисляются по тем же правилам, что и ЕСН.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются на любые виды оплаты труда работников. Это установлено в пункте 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (утверждены постановлением Правительства РФ от 02.03.2000 № 184). Значит, на доплату за труд в выходной и нерабочий праздничный день (даже более чем в двойном размере) нужно начислить страховые взносы на травматизм.

При определении налоговой базы по НДФЛ учитываются все доходы физического лица, полученные как в денежной, так и в натуральной форме. Об этом говорится в пункте 1 статьи 210 Налогового кодекса. В соответствии со статьей 153 Трудового кодекса работа в выходной или нерабочий праздничный день оплачивается работнику не менее чем в двойном размере. Эта выплата является лишь оплатой труда в повышенном размере и не может рассматриваться как компенсация. Аналогичная позиция приведена в письме Минфина России от 04.06.2007 № 03-04-06-01/174.

Таким образом, суммы оплаты труда за работу в выходные и праздничные дни включаются в налоговую базу работника и облагаются налогом на доходы физических лиц в общеустановленном порядке.

На работодателя, выплачивающего указанные вознаграждения за выполнение трудовых обязанностей, возлагаются обязанности налогового агента. Иными словами, он должен исчислить НДФЛ, удержать его у работника и уплатить в бюджет (п. 1 ст. 226 НК РФ).

ПРИМЕР 6Воспользуемся условием примера 5. Допустим, тариф страховых взносов на травматизм в ООО «Натуральные соки» — 0,4%. Рассчитаем суммы ЕСН, НДФЛ и страховых взносов, которые были начислены с выплат А.М. Некрасову (1962 года рождения), трудившемуся в выходной день.

На сумму оплаты, причитающуюся А.М. Некрасову за работу в выходной день 12 июля 2008 года, организация начисляет ЕСН, страховые взносы в ПФР и на травматизм. ЕСН с заработной платы работника за июль составил:

— в ФСС России — 448,05 руб. (15 450 руб.#2,9%);

— ФФОМС — 169,95 руб. (15 450 руб.#1,1%);

— ТФОМС — 309 руб. (15 450 руб.#2%);

— федеральный бюджет — 3090 руб. (15 450 руб.# #20%).

Всего начислено ЕСН 4017 руб. (448,05 руб. + + 169,95 руб. + 309 руб. + 3090 руб.).

С зарплаты А.М. Некрасова организация уплачивает взносы в ПФР на финансирование только страховой части трудовой пенсии. В июле их величина составила 2163 руб. (15 450 руб.#14%). ЕСН, подлежащий уплате в федеральный бюджет, уменьшается на сумму начисленных за тот же период страховых взносов на обязательное пенсионное страхование. Значит, компания должна перечислить в федеральный бюджет 927 руб. (3090 руб. - 2163 руб.).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплачиваемые с заработной платы сотрудника за июль, — 61,8 руб. (15 450 руб.#0,4%).

С общей суммы зарплаты А.М. Некрасова за этот месяц компания удерживает НДФЛ в размере 2009 руб. (15 450 руб.#13%)

Изменения и особенности отчетности по заработной плате в 2019 году. Новое в расчете и налогообложении заработной платы и пособий.

Рассмотрев вопрос, мы пришли к следующему выводу:

Привлечение работников с их согласия к работе во все выходные дни в течение месяца не является нарушением трудового законодательства. Ограничений по частоте или периодичности привлечения работников к работе в выходные дни законодательством не установлено.

Обоснование вывода:

Согласно части первой ТК РФ всем работникам предоставляются выходные дни - еженедельный непрерывный отдых, продолжительность которого не может быть менее 42 часов ( ТК РФ). Общим выходным днем является воскресенье, второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка. Оба выходных дня предоставляются, как правило, подряд (часть вторая ТК РФ).

По общему правилу работа в выходные и нерабочие праздничные дни запрещается. Исключение составляют случаи, прямо установленные РФ (часть первая ТК РФ). ТК РФ предусматривает случаи, когда допускается привлечение работника к работе в выходные и нерабочие праздничные дни без его согласия (часть третья ТК РФ), с письменного согласия работника (часть вторая ТК РФ), с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации (при его наличии) (часть пятая ТК РФ). Каких-либо ограничений по поводу частоты или периодичности привлечения работников к работе в выходные дни законодательством не установлено. При этом законодательство гарантирует повышенную оплату за работу в выходные и праздничные дни ( ТК РФ).

Из смысла названных норм следует, что положения ТК РФ о минимальной продолжительности еженедельного непрерывного отдыха должны соблюдаться работодателем при установлении работнику режима рабочего времени и составлении графиков работы. Отметим, что соблюсти правило ТК РФ при реализации права работодателя, предоставленного ТК РФ, не получится даже в случае привлечения к работе в один из выходных дней и в таком случае продолжительность еженедельного непрерывного отдыха работника составит менее 42 часов. Учитывая изложенное, по нашему мнению, часть пятая ТК РФ является специальной нормой по отношению к ТК РФ и работодатель вправе привлекать работника к работе в выходные дни два дня подряд, а также в выходные дни две или более недели подряд при соблюдении условий, предусмотренных ТК РФ, несмотря на то, что при этом требования о продолжительности еженедельного непрерывного отдыха им не выполняются.

Трудовое законодательство не устанавливает каких-либо ограничений по частоте или периодичности привлечения работников к работе в выходные дни. Не ограничено нормативными правовыми актами и общее количество часов работы в выходные дни в год для каждого работника. Часть шестая ТК РФ ограничивает продолжительность сверхурочной работы (4 часа в течение 2 дней подряд и 120 часов в год), а на работу в выходные и праздники соответствующие ограничения не распространяются, поэтому отработанное в выходной день время в лимите продолжительности сверхурочной работы, установленном ТК РФ, не учитывается ( Верховного Суда РФ от 21.05.2010 N ГКПИ10-182, Кассационной коллегии Верховного Суда РФ от 06.07.2010 N КАС10-309).

Поэтому привлечение работника с его согласия к работе даже во все выходные дни в течение месяца не является нарушением трудового законодательства.

При этом следует иметь в виду, что по смыслу ТК РФ предоставление работникам выходных дней является обязанностью работодателя. Подтверждением этому служит также часть первая ТК РФ, устанавливающая запрет на работу в выходные дни. Как следует из этой нормы, к работе в выходные дни работник может быть привлечен, но только в случаях, предусмотренных ТК РФ. Наряду с конкретными обстоятельствами, которые могут послужить причиной для привлечения работника к работе в выходной, в ТК РФ содержится указание на другие случаи привлечения к работе в выходной день, то есть те, которые не предусмотрены ТК РФ. Очевидно, что предусмотреть все случаи, когда работодателю требуется, чтобы работа была выполнена в выходной день, в РФ невозможно, однако само наименование статьи позволяет сделать вывод о том, что при отсутствии обстоятельств, указанных в части первой и второй ТК РФ, речь о привлечении работников к работе в выходной день может идти только в исключительных случаях, при этом исключительность каждого отдельного случая определяется самим работодателем. По нашему мнению, такой подход к трактовке части третьей ТК РФ обеспечивает соблюдение работодателем требований части первой ТК РФ, части первой ТК РФ, ТК РФ, части второй ТК РФ, а также общеправового принципа недопустимости злоупотребления правом.

Вместе с тем нам не удалось обнаружить решения судов о привлечении к административной ответственности работодателя только за регулярное привлечение работника к работе в выходные дни при соблюдении порядка оформления выполнения такой работы и предоставления работнику соответствующих гарантий и компенсаций. Однако в судебной практике существуют примеры того, что при возникновении трудовых споров действия работодателя по привлечению работников к работе в выходные на протяжении продолжительного периода времени, наряду с другими обстоятельствами, могут быть расценены как нарушение прав работников (смотрите, например, Федерального арбитражного суда Уральского округа от 17.09.2009 N Ф09-7004/09-С1, Двадцатого арбитражного апелляционного суда от 05.05.2008 N 20АП-1375/2008, Арбитражного суда Рязанской области от 28.11.2005 N А54-8394/2005С4).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Наумчик Иван

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В Конституции Российской Федерации записано право человека на труд и отдых. Более конкретно правила их практической реализации расшифрованы в параграфах Трудового кодекса (ТК). Закон регулирует взаимоотношения работодателя с сотрудниками в тех или иных ситуациях. Так, работа в выходные дни по Трудовому кодексу возможна только при согласии сторон договора.

Как оформить работу в праздник или официальный выходной

Отдых труженикам предоставляется в рамках 113-го параграфа ТК. В тексте нормативного акта содержится запрет на привлечение основной массы сотрудников к выполнению должностных обязанностей в такие дни:

- свободные от работы (суббота и воскресенье);

- праздничные (приведены в 112-м параграфе).

Однако в процессе работы часто возникают моменты, разрешить которые невозможно без привлечения наемных тружеников. Они также предусмотрены в параграфах ТК. Правила вовлечения в производственную деятельность в выходные дни сотрудников достаточно строги.

Они таковы:

- загрузить труженика в его законный день отдыха можно только с его согласия:

- предоставленного в письменном виде;

- составленного и подписанного собственноручно;

- привлечение к работе необходимо оформить распорядительным документом:

- накануне указанных свободных от труда суток;

- с указанием способа возмещения:

- дополнительной оплатой;

- отгулом;

- с приказом необходимо заранее ознакомить сотрудника.

Важно: запрещено объявлять входной рабочим для следующих категорий граждан:

- беременных;

- несовершеннолетних (за исключением некоторых профессий).

Денежная компенсация

В законодательстве установлено общее правило компенсирования внеурочной работы сотрудников. Им следует оплатить труд в двойном размере. Более конкретная методика подсчетов зависит от используемой на предприятии ставки:

- окладной;

- почасовой;

- сдельной.

Принципиально методика определения конкретной суммы при использовании различных ставок имеет только один общий момент - использование двойного тарифа:

- при окладной системе исчисляется среднечасовой заработок и умножается на два;

- при почасовом удваивается тарифная ставка, а конечная сумма пропорциональна отработанным часам;

- при сдельной расценке также увеличивается ставка за одно изделие (продукт).

Внимание: конечная сумма формируется по-разному:

- в системе окладов она не зависит от производительности труда и времени работы;

- а при использовании двух остальных методик - тесно связана с перечисленными факторами.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Предоставление отгула

Альтернативный вариант компенсирования внеурочного участия в производственном процессе - это предоставление отгула. Таковое записано в третьей части 153-го параграфа ТК. Причем текст статьи содержит следующие правила:

- выход во внеурочный период оплачивается как обычный день;

- за работу во внеурочное время предоставляется отдых, равный времени занятости (один к одному);

- отгул не финансируется работодателем (заработок не начисляется).

Роструд издал письмо с разъяснениями по поводу отгулов тружеников. В частности, в документе указывается на несущественность времени фактической занятости в праздничный период. То есть, сотрудник может выполнять свои обязанности не восемь положенных часов, а только три. Все равно ему полагается отгул.

Внимание: выбор дня отгула остается за тружеником. Он обязан выполнить такие действия:

- оповестить руководство о том, что не придет на работу, заблаговременно в письменном виде;

- ознакомиться с соответствующим приказом о предоставлении отгула.

Какой вариант компенсации выбрать

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

Внимание: условия компенсирования внеурочного участия в трудовой деятельности прописываются в локальном акте - коллективном договоре. Если таковой пункт внесен, то желательно не отступать от его текста.

В законодательстве обе формы компенсации признаются равнозначными (есть исключения). Поэтому работнику дается право выбрать любой по своему усмотрению.

Оформляем труд в выходные и праздничные дни

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Согласие должно пройти все этапы обычного кадрового заявления:

- получить резолюцию начальника: «В приказ»;

- перейти в кадровое подразделение для подготовки проекта распорядительного документа;

- вернуться к руководителю на подпись;

- пройти регистрацию в соответствующем журнале;

- копии документа направляются:

- в бухгалтерию;

- в личное дело работника.

В распорядительном документе, кроме обычных, указываются следующие данные:

- причина привлечения работника к труду во внеурочное время;

- перечень специалистов в формате:

- должность;

- дата выхода на службу;

- условия компенсирования:

- двойная оплата;

- или предоставление отгула в удобное время;

- основание:

- согласие труженика;

- колдоговор (при наличии соответствующего пункта);

- разрешение профсоюзной организации;

- предупреждение о возможности отказа (для некоторых категорий).

Порядок расчета оплаты труда

Бухгалтер обязан строго придерживаться распоряжений руководителя. Это означает, что он проводит расчет оплаты на основании приказа:

- Если компенсация проводится отгулом, то применяется методика исчисления для обычного трудового дня.

- Если указана двойная оплата, то необходимо исходить из метода тарификации, применяемого для данного сотрудника.

Стандартный режим работы

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

- определить среднечасовую оплату труда на основании данных текущего месяца;

- вычислить зарплату выходного дня применяя:

- удвоенную ставку;

- установленное количество часов участия в производственном процессе.

Пример

Кладовщик привлечен к обслуживанию работников фабрики в выходной. Для исчисления суммы оплаты следует учесть такие данные:

- оклад 18 000,0 р.;

- количество рабочих суток в месяце - 20.

Расчет таков:

- Определяем средний заработок за час:

- 18 000,0 р. / 20 дн. / 8 ч. = 112,5 р.

- За службу в субботу начислено:

- 112,5 р. х 2×8 ч. = 1 800,0 р.

Посменный график работы

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Бухгалтеру следует выполнить такие операции:

- определить количество часов занятости в месяц выхода на службу во внеурочное время;

- подсчитать среднечасовой тариф;

- применить его на период внеурочной занятости, удвоив.

Пример

Фасовщика, работающего посменно по 12 часов (день через два), пришлось привлечь к замене заболевшего коллеги. При определении компенсации использовались такие данные:

- оклад - 15 000,0 руб.;

- количество часов работы в текущем месяце - 192.

Порядок исчисления:

- почасовая оплата:

- 15 000,0 руб. / 192 ч. = 78,125 руб.;

- двойная ставка:

- 78,125 руб. х 2 = 156,25 руб.;

- за внеурочную смену заработано:

- 156,25 руб. х 12 ч. = 1 875,0 руб.;

- заработок за месяц:

- 15000,0 руб. + 1 875,0 руб. = 16 875,0 руб.

Нюансы оплаты в командировке

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

- В распорядительном документе должно быть указано, что сотрудник подчиняется режиму труда принимающей стороны.

- Расчет командировочных производится с даты убытия. Если время в пути приходится на выходные, то применяется двойная ставка либо предоставление отгула.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Кого нельзя привлекать к работе в праздники/выходные

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

- беременные;

- несовершеннолетние.

Таковой запрет означает, что указанные сотрудники не могут быть задействованы даже при получении их согласия. Следовательно, придется их замещать коллегами.

Кроме того, в законодательстве приведен перечень лиц, в отношении которых применяется несколько иная процедура. К ним относятся:

Все вышеозначенные лица должны быть предупреждены о возможности отказа от занятости в выходной (153 и 259 параграфы ТК). Делается это в письменном виде:

- необходимо заготовить бланк оповещения с указанием:

- ФИО и должности служащего;

- возможности отказаться от выхода на службу во внеурочный период с отсылкой на статьи законодательства;

- ознакомить с бумагой сотрудника под подпись.

В законодательстве приведены ситуации, при возникновении которых работники не могут отказаться от занятости во внеурочные периоды (3-я часть 113-го параграфа ТК). Они таковы: ![]()