Менеджмент - это система принципов, методов, форм управления организацией, которые призваны повысить эффективность производства и увеличить прибыльность предприятия. Менеджмент применим к управлению хозяйственной деятельностью любого предприятия или фирмы сферы производства товаров и услуг. Чаще всего менеджмент изучается как дисциплина, которая призвана сформулировать основные принципы управления. Но менеджмент - это также и область профессиональной деятельности, и даже область научного исследования. В связи с этим различают цели и функции менеджмента, различные его виды и конкретные задачи.

Менеджмента различаются. Цель - это результат деятельности организации, заданная точка, которую необходимо достичь. Те цели, которые устанавливает менеджмент для являются основными направляющими деятельности предприятия в целом. В основе целеполагания лежат гипотезы и прогнозы. От того, как точно будут сделаны прогнозы и обоснованы гипотезы, будет зависеть положительный результат в будущем. Чем больше временная составляющая прогноза, тем сложнее делать предположения и выдвигать гипотезы, тем неопределённее будущее.

В задачи входит конкретный временной промежуток на исполнение или достижение определённых целей. Задача - это определённая последовательность заданий, исполнение которых приводит к достижению цели. Итак, рассмотрим цели и задачи менеджмента подробнее.

Общие цели менеджмента - это прогнозирование, планирование и достижение запланированных результатов. Основополагающая цель менеджмента любой организации - обеспечение прибыльности этой организации. Также выделяют такие цели, как управление производством, раскрытие кадрового потенциала и его использование, повышение уровня квалификации персонала и его стимулирование. Цель менеджмента - управление, которое ориентируется на конечный положительный результат и успешную деятельность всей организации.

Естественно, для каждой отдельной организации понятие успех ассоциируется с разными целями и задачами. Поэтому цели и задачи менеджмента разных организаций могут и должны отличаться. Успешная компания - не обязательно огромная корпорация. Возможно, достижение «крупных» размеров не стоит в приоритетных задачах организации, а вот выполнение поставленных целей вполне свидетельствует об успешности даже небольшой фирмы. Есть даже такие организации, которые после выполнения всех задач прекращают своё существование. Но чаще, конечно, для организации важно продержаться на рынке как можно дольше.

Задача менеджмента - это разработка и апробирование научных подходов, которые призваны обеспечивать стабильную и эффективную работу организации, на практике. Помимо этого, выделяют такие задачи как:

Формирование производства товаров и услуг, ориентированных на спрос потребителей.

Привлечение к работам высококвалифицированных специалистов.

Мотивация сотрудников к эффективному исполнению своих обязанностей с помощью улучшения условий труда, повышения оплаты.

Определение стратегии развития предприятия;

Разработка целей и планов их достижения.

Определение требуемых ресурсов и методов их обеспечения.

Осуществление функции контроля.

Стоит сразу отметить, что цели и задачи менеджмента вообще и цели и задачи стратегического менеджмента имеют много общего, но вместе с тем есть и существенные отличия. Стратегический менеджмент состоит в следующем: создание стратегического видения дальнейшего развития организации, разработка стратегии, анализ полученных результатов и корректировка целей и поставленных задач, а также стратегического видения.

ХАРАКТЕРИСТИКИ ЦЕЛЕЙ. Обще фирменные цели формулируются и устанавливаются на основе общей миссии организации и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик.

Во - первых, цели должны быть конкретными и измеримыми. Выражая свои цели в конкретных формах, руководством создает четкую базу отсчета для последующих решений и оценки хода работы. Руководители среднего звена будут иметь ориентир для решения, следует ли направить больше усилий на обучение и воспитание работников. Также будет легче определить, насколько хорошо организация работает в направлении осуществлении своих целей.

ОРИЕНТАЦИЯ ЦЕЛЕЙ ВО ВРЕМЕНИ. Конкретный горизонт прогнозирования представляет собой другую характеристику эффективных целей. Следует точно определить не только, что организация хочет осуществить, но также в общем, когда должен быть достигнут результат. Цели обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель, согласно Стейнеру, имеет горизонт планирования, приблизительно равный пяти годам, иногда больше - для передовых в техническом отношении фирм. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет.

Долгосрочные цели обычно имеют весьма широкие рамки. Организация формулируют их в первую очередь. Затем вырабатываются средне и краткосрочные цели для обеспечения долгосрочных целей. Обычно, чем ближе горизонт планирования цели, тем уже ее рамки. Например, долгосрочная цель в отношении производительности может формулироваться так: "увеличить общую производительность на 25% за пять лет". В соответствии с этим руководство установит среднесрочные цели повышения производительности в 10% за два года. Оно также установит краткосрочные цели в таких конкретных областях, как стоимость товарно-материальных запасов, повышение квалификации сотрудников, модернизация завода, совершенствование управления, переговоры с профсоюзом и так далее. Эта группа целей должна обеспечивать долгосрочные цели, с которыми она непосредственно связана, а также другие цели организации.

ДОСТИЖЕНИЕ ЦЕЛИ. Цель должна быть достижимой, - чтобы служить повышению эффективности организации. Установление цели, которая превышает возможности организации либо из-за недостаточности ресурсов, или из-за внешних факторов, может привести к катастрофическим последствиям. Кроме того, как утверждают профессора Джордж Стейнер и Джон Майнер, цели "представляют собой важные мотивы поведения людей в организации". Если цели не достижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет. Поскольку в повседневной жизни принято связывать вознаграждение и повышение по службе с достижением целей, недостижимые цели могут сделать средства, используемые в организации для мотивации сотрудников, менее эффективными.

Взаимно поддерживающие цели. Наконец, чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими - т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей. Например, цель поддержания товарно-материальных запасов на уровне 1% от продаж не смогла бы для большинства фирм обеспечить выполнения всех заказов в течение двух недель. Невозможность сделать цели взаимно поддерживающими ведет к возникновению конфликта между подразделениями организации, которые отвечают за достижение установленных целей.

Трудно точно выделить области, в которых руководству следует определять цели. Почти каждый автор имеет собственный перечень. Профессор Антони Райа составил перечень, приведенной в таблице, на основе интенсивного изучения соответствующей литературы. Он также описал, как могут быть выражены эти общие цели всей организации. Данный в таблице перечень предназначен для предпринимательской деятельности. Предполагается, что этот перечень не является всеобъемлющим; какой-нибудь конкретной организации может потребоваться сформулировать общие цели и в других областях. Признанные авторитеты в этой области Стейнер и Майнер утверждают, что "цели должны быть установлены для каждого вида деятельности, который, по мнению компании, является важным и выполнение которого она хочет наблюдать и измерять".

Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует, затем эффективно их институционализирует, информирует о них и стимулирует их осуществление во всей организации. Процесс стратегического управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей и в какой мере эти цели отражают ценности руководства и реалии фирмы.

- ПРИБЫЛЬНОСТЬ может выражаться в различных показателях, таких как объем, прибыли, доход на инвестированный капитал, размер выплаты дивидендов на акцию, отношение прибыли к объему продаж и в ряде других. В этой области цели могут описываться такими конкретными и специфическими выражениями, как "увеличить доход на инвестированный капитал до 15% за вычетом налогов в течение пяти лет" или "увеличить прибыль до 6 млн. долл. В течение следующего года".

- РЫНКИ также могут быть описаны различными способами, в том числе такими понятными, как доля рынка, объем продаж (реализации) в денежном или натуральном выражении, рыночная (отраслевая) ниша. В качестве иллюстрации можно привести такие маркетинговые цели, как "увеличить долю рынка до 28% в течение трех лет", "продать 200 тыс. единиц товара в течение следующего года" или "увеличить объем продаж коммерческого сектора до 85% и уменьшить объем продаж военного сектора до 15% в течение следующих двух лет"

- ПРОИЗВОДИТЕЛЬНОСТЬ (эффективность) может быть выражена отношением входа к выходу (например, "увеличить количество единиц продукции до "х" на одного рабочего за 8-часовой день"). Эти цели можно также выразить в виде издержек на единицу продукции.

- ПРОДУКЦИЯ, кроме показателей объема продаж или прибыльности по отношению к изделию или ассортименту изделий, может быть отображена, например, в таких целях, как "ввести такое-то изделие в наш ассортимент товаров средней стоимости в течение двух лет" или "снять с производства резиновые изделия к концу следующего года".

- ФИНАНСОВЫЕ РЕСУРСЫ. Цели в отношении их могут быть выражены различными способами в зависимости от компании, например, структурой капитала, новыми выпусками обычных акций, движением денежной наличности, оборотным капиталом, выплатой дивидендов и периодом инкассации. В качестве иллюстрации можно привести такие цели, как "уменьшить период инкассации до 26 дней к концу этого года", "увеличить оборотный капитал до 5 млн. долл. В течение трех лет" и "снизить долгосрочную задолженность до 8 млн. долл. В течение пяти лет".

- ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ, ЗДАНИЯ И СООРУЖЕНИЯ можно описать с помощью таких показателей, как квадратные футы, постоянные затраты, единицы продукции и многие другие измеряемые величины. Цели могут быть такие: "увеличить производственную мощность до 15 млн. баррелей в течение следующего года".

- ИССЛЕДОВАНИЯ И ВНЕДРЕНИЕ НОВШЕВСТВ могут быть выражены в долларах, так же как и в других показателях, например, "разработать двигатель в диапазоне цен (указать) с коэффициентом выбросов менее 10% в течение двух лет при издержках, не превышающих 150 тыс. долл.".

- ОРГАНИЗАЦИЯ - изменения структуре или деятельности - может выражаться любым количеством целей, таких как "разработать и внедрить матричную организационную структуру в течение двух лет" или "создать региональное бюро на юге станы к концу следующего года".

- ЧЕЛОВЕЧЕСКИЕ РЕСУРСЫ могут быть количественно выражены в виде показателей невыходов на работу, опозданий, количество жалоб, часов профессионального обучения, например, "снизить число прогулов до уровня ниже 4% к концу следующего года" или "осуществить 20-часовую программу подготовки руководящих кадров без отрыва от производства для 120 руководителей низшего звена к концу 1990 г. при издержках, не превышающих 200 долл. На одного обучающегося".

- СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ может быть выражена целями в фирме видов деятельности, стажа работы и финансовых взносов. Примером может служить цель: "принять на работу 120 длительно безработных в течение следующих двух лет".

Если миссия определяет основные ориентиры функционирования организации, выражающие смысл ее существования, то желаемое состояние организации на определенный момент времени, исходящее из миссии, выражается в ее целях. Цели, как и менеджмент, характеризуются структурным и процессуальным подходами, имеют свои принципы и методы реализации.

Процессуальный подход к целям подразумевает централизованные и децентрализованные, авторитарные и демократические модели. В основе целеполагания, как и управления, лежит поведенческий подход.

Трудно переоценить значение цели в жизни человека, тем более в деятельности организации. Правильно поставленная цель уже является залогом успеха. Все элементы системы управления организацией так или иначе зависят от цели. Исходя из целей, строятся соответствующие концепции управления (например, программно-целевое управление или управление по результатам).

В основе структурного или процессуального подходов также лежат цели. Цели как научная категория классифицируются по видам и типам (табл. 3.1).

Таблица 3.1. Классификация целей организации

|

Критерии |

Группы целей |

|

|

Виды |

Типы |

|

|

Период установления |

Стратегические Тактические |

Оперативные |

|

Экономические Организационные |

Социальные Технические Политические |

|

|

Функциональные |

Маркетинговые Инновационные Кадровые |

Производственный Финансовые Административные |

|

Внутренние |

Внешние Деловые |

|

|

Приоритетность |

Приоритетные |

|

|

Измеримость |

Количественные |

Качественные Смешанные |

|

Повторяемость |

Постоянные |

|

|

Иерархия |

Организации |

Подразделения |

|

Стадии жизненного цикла |

Проектирование и создание объекта Рост объекта |

Зрелость объекта Завершение жизненного цикла объекта |

Цели ставятся на различные периоды времени. На самый длительный период ориентируются стратегические цели, из них выводятся конкретизирующие среднесрочные и краткосрочные цели. Такую декомпозицию целей представляют как "дерево целей", а если производство диверсифицирование, то эти "деревья" объединяются в "рощу целей".

Кроме декомпозиции целей по времени выделяют также декомпозицию по иерархии - иерархию целей. Такая декомпозиция связана с иерархической структурой организации по ступеням или уровням управления. Иерархия целей играет в организации очень важную роль, так как она обеспечивает ориентацию деятельности всех подразделений на цели вышестоящих уровней. То есть можно образно сказать, что все листья, веточки и ветви дерева целей работают на его рост. Если продолжить "растительные" сравнения, следует также выделить корни, обеспечивающие дерево капиталом. Все дерево в целом реализует основную цель, выделяя благотворный кислород (прибыль), а свой жизненный цикл заканчивает деловой древесиной.

Иерархия свойственна целям и по некоторым другим критериям классификации. Например, иерархию имеют цели по содержанию, функциям и среде. Приоритетность целей - уже есть иерархия.

Исходя из критерия повторяемости, выделяют цели постоянные и разовые. Следует подчеркнуть, что большинство целей по форме и по времени повторяются, поэтому сохранение технологий выработки и установки целей позволяет за счет стандартных технологий экономить время.

Этап жизненного цикла самой организации или продукта, по которому определяется цель, имеет существенное значение. Этапы цикла не являются заданными навсегда и требуют управления. Например, на базе анализа соотношения темпов объема продаж и прибыли организации к соответствующим показателям отрасли осуществляется выбор цели: быстрый рост, стабильный рост или сокращение производства. Быстрый рост - наиболее предпочтительная цель, в то же время реализация такой цели является наиболее сложной. Стабильный рост предполагает, что организация развивается такими же темпами, как и отрасль в целом, сохраняя свой сегмент рынка. Иногда организация осознанно ставит целью сокращение или замедление темпов развития. Такая ситуация не всегда является следствием кризиса.

Эти цели реализуются в разных сочетаниях и последовательности на всех этапах жизненного цикла организации. Рассмотрение видов целей по различным критериям, на различных этапах развития организации позволяет сформулировать ряд основных требований к правильному установлению целей.

Цели бывают оптимистические и пессимистические, явные и неявные, определяемые в конечном счете степенью достижения. Цели не должны быть легкодостижимы, но в то же время они должны быть реалистичны. Достижимость целей является показателем мотивированности сотрудников. Так, нереальные цели приводят к потере ориентиров и негативно сказываются на результатах деятельности организации. Чтобы избежать ложной удовлетворенности, пассивности и несогласованности действий, руководство должно ставить трудные, но достижимые цели.

Результативность достижения цели может быть объективной, если она была конкретной, т.е. количественно и качественно определенной. Конкретность подразумевает определенность цели. Система целей должна четко ответить на вопросы: кто, что, как, когда и где должен делать, чтобы получить необходимый результат. Конкретность цели позволяет большинству сотрудников правильно ее понимать, а значит, и целенаправленно способствовать ее достижению.

Конкретность цели требует ее стабильности, неизменности. В то же время в российской экономике внутренняя, и в особенности внешняя, среда настолько нестабильна, что даже опытным руководителям трудно предусмотреть все изменения. Такая нестабильность выдвигает требование гибкости цели. Цели необходимо ставить таким образом, чтобы они предусматривали возможность их корректировки в соответствии с изменениями во внешней среде. Степень гибкости цели также зависит от ее места в иерархии. Ясно, что цели более высокого уровня являются и более стабильными и их нежелательно корректировать при незначительных изменениях окружающей среды. Но если произошла существенная корректировка цели высокого уровня, вся цепь целей также должна изменяться, для чего необходимо проводить разъяснительную работу. Это возможно, если при изначальной установке целей было выполнено требование их совместимости.

Любые значительные изменения миссии, стратегии или политики следует доводить и объяснять сотрудникам организации, чтобы они смогли это воспринять и правильно исполнять свою роль. Одна из основных задач менеджеров - обеспечить соответствие структуры организации ее целям и правильно распределять людей по должностям и рабочим местам. Совместимость целей предполагает, что стратегические, долгосрочные цели должны соответствовать миссии, а среднесрочные и краткосрочные цели - долгосрочным. Вся иерархия целей должна быть совместима не только по времени, но и по направленности и содержанию.

Таким образом, рассмотрение различных видов целей в зависимости от выбранных критериев, основных требований показывает, насколько сложно пространство целей, где переплетаются многочисленные интересы собственников, персонала, поставщиков, покупателей, различных общественных, политических организаций и, наконец, всего общества, и насколько важно менеджерам эффективно координировать и направлять эти интересы.

Направления, по которым устанавливаются цели, ориентируют менеджеров в огромном пространстве целей на балансирование интересов участников этого пространства. Следует подчеркнуть, что координация векторов интересов и, соответственно, целей имеет не линейную, а гораздо более сложную зависимость, которую трудно формализовать. Каждая организация характеризуется множеством целей, ценностей и интересов. Увязать цели каждого индивида с целями других и более общими целями организации практически невозможно. Политические дискуссии, разъяснительная работа, убеждение, переговоры, согласования мнений, компромиссы - таков длительный и сложный путь преодоления разногласий для обеспечения успешной работы организации. Все это требует от менеджеров не только знания современных технологий управления, но и интуиции, искусства управления.

При рассмотрении целей, которые реально ставит организация, необходимо исходить из основного направления ее деятельности (коммерческая или некоммерческая). Сколько бы организация ни выдвигала прочих внешних целей на первый план (забота о нас как о потребителях, забота о сотрудниках, социальная, экологическая ответственность и др.), коммерческая организация все же преследует и видит единственную внутреннюю цель - получение прибыли. Остальные цели скорее являются способом получения еще большей прибыли. Как ни прискорбно, всякие рассуждения коммерческих организаций про заботу о потребителе, окружающую среду, справедливые и доступные цены и т.п., действуют, пока организация имеет прибыль. Если организация не получает прибыли, она не выживает. Таковы требования рыночных отношений.

Ясно, что в отдельные моменты деятельности организации у нес могут быть другие, временные цели в отличие от цели получения прибыли (например, в период выживания и (или) коренной реструктуризации). На данный период времени речь может идти даже об огромных убытках. Сегодняшняя реальность ярко иллюстрирует указанный тезис.

Если руководство коммерческой организации понимает, что она создана и существует, чтобы "делать деньги", другие цели рассматриваются с точки зрения их влияния на прибыль в условиях конкуренции. Осознание такой цели стимулирует работу всего персонала, повышая инициативность и ответственность.

Другая ситуация складывается в некоммерческих организациях. Эти организации, по сути, существуют за счет системы налогов, прибыли коммерческих организаций.

Рассмотрим ситуацию на примере государственного (муниципального) образовательного учреждения - высшей школы. Основная ее миссия определяется учредителем, что не исключает существования индивидуальной миссии. Так, Государственный университет управления (Москва) как основоположник управленческого образования в России видит свою миссию в подготовке управленческой элиты в общем, объектном и функциональном управлении. Основная же цель университета - образование. Каковы могут быть критерии эффективности реализации этой цели: количество отличников, будущая средняя заработная плата выпускников, спрос на выпускников у работодателей? Можно усложнить задачу, рассмотрев выбор основной цели с точки зрения целей различных участников образовательного процесса: студента, профессора, руководства, учредителя, различных финансирующих, а значит, и контролирующих органов, в том числе и родителей. Многочисленные участники образовательного процесса имеют собственные множественные интересы, что усложняет руководителю определять однозначные цели и формализовать их. Трудно оценить неоценимое.

Опытные руководители некоммерческих организаций стараются объединить политические и межличностные подходы с определенным набором ценностей. Определенность целей позволяет оценить интересы участников образовательной среды и выявить конфликтующие интересы конкретных групп.

Процесс установления целей, как и сам процесс управления в целом, в каждой организации осуществляется и реализуется по-разному. Тем не менее есть и общие требования к технологии целеполагания. Целеполагание прошло значительный путь теоретического осмысления, его поведенческий аспект главным образом связан с исследованиями и работами Э. Локка и его коллег. Проблемы влияния установленных целей на рациональное поведение в организации, взаимосвязи ценностей, целей и управленческих решений наиболее полно были рассмотрены Г. Саймоном, Дж. Марчем. В трудах этих исследователей подчеркивается, что ценностные предпосылки являются предположениями о том, какие цели наиболее предпочтительны или желаемы. Чем точнее и специфичнее обозначены ценностные предпосылки, тем сильнее их влияние на вытекающие управленческие решения.

Обычно участники, занимающие в иерархии более высокое положение, принимают решения с более крупными ценностными составляющими, в то же время нижестоящие по рангу участники принимают решения, имеющие большие фактические основания и непосредственное практическое значение. Те, кто находятся ближе к руководству, принимают решения о перспективах организации; те, кто занимают более низкие должности, выбирают наилучшие пути для более эффективного выполнения задач. Г. Саймон считает, что в основе этих двух классов решений лежат совершенно разные критерии: выбор целей должен быть утвержден и декларирован; выбор средств может стать действенным эмпирическим путем.

Таким образом, управленческие решения но поводу целей, целеполагания являются наиболее существенными в деятельности организации. Классификация решений при целеполагании приведена в табл. 3.2.

Таблица 3.2.

Управленческие решения должны соответствовать общим требованиям, которые предъявляются к ним при выработке, принятии и выполнении. Исходя из целеполагания, управленческие решения должны быть:

- o действенными и прагматичными, четко определенными;

- o выработанными в интересах достижения целей организации;

- o осуществляемыми эффективно, т.е. их реализация должна приносить организации определенную выгоду.

Известно, что процесс управления включает ряд стадий: цель, ситуация, проблема, решение. Процесс целеполагания как часть всего процесса управления также имеет свои стадии, этапы, операции и др., т.е. определенную технологию. Технология процесса управления обычно предусматривает следующие стадии:

- 1) анализ окружающей среды и осмысление его результатов;

- 2) выработка соответствующей миссии и (или) стратегической цели;

- 3) процесс выработки системы целей (целеполагание). Каждая стадия процесса выработки системы целей (целеполагание) предусматривает следующие этапы :

- 1) анализ и выявление тенденций, происходящих в окружающей среде (внутренней и внешней);

- 2) установление целей организации в целом;

- 3) построение иерархии (дерева, рощи) целей;

- 4) установление индивидуальных целей.

Окружающая организацию среда влияет не только на установление миссии. Цели организации сильно зависят от ее состояния, поэтому своевременное выявление на первом этапе тенденций в развитии экономики, политики, права, пауки, техники и др. позволяет руководству предвидеть, в каком состоянии окажется среда при реализации соответствующих целей. Менеджеры на стадии целеполагания должны учитывать ситуационные составляющие среды. Ясно, что все предусмотреть невозможно. Менеджеры должны быть готовы и к непредвиденным ситуациям, особенно на стадии неопределенности развития российской экономики.

На втором этапе необходимо установление целей для организации I! целом. Из множества направлений деятельности организации необходимо выбрать основополагающие. Далее технология целеполагания должна предусматривать инструментарий качественной и количественной формализации целей по определенным критериям. Критерии определяются миссией организации, состоянием, тенденциями развития окружающей среды. Процесс целеполагания зависит от положения организации в этой среде, в особенности от ресурсообеспеченности.

Третий этап связан со структуризацией целей, или построением их иерархии. Иерархия важна по всем направлениям и видам цели.

На четвертом этапе, тоже очень важном, структуризация должна приобрести логическую завершенность. Цели должны быть доведены до каждого сотрудника. Необходимо, чтобы каждый исполнитель осознанно, мере индивидуальные интересы и тми включился в процесс совместного достижения конечных целей организации, реализации ее миссии. Наиболее важным и решающим фактором является переход исполнителя, обладающего ценностными ориентациями, эмоциями, желаниями, своими и установленными целями, к действиям (рис. 3.2).

Рис. 3.2.

Процесс целеполагания характеризуется непрерывностью, дискретностью, цикличностью, динамичностью, эффективностью и др.

Мотивация и приверженность - основа эффективной деятельности как человека, так и организации. Сформулировать миссию, поставить цели, затрагивающие интересы организации, - большое дело, но слова останутся словами, если люди им не поверят. Дело в том, что приверженность, сопричастность не возникают по указанию и не очень поддаются воздействию.

Определяющим звеном между целью и личной приверженностью каждого является доверие, которое может возникнуть только в формальном и неформальном общении. Таким образом, определение миссии организации, видение ее стратегического развития, установление системы целей всегда было и есть наиболее важным фактором для достижения успеха в любой области деятельности человека. Недостаточное внимание руководителей к этим важным составляющим управления приводит к потере ориентации, за которой следует снижение работоспособности, результативности и производительности.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

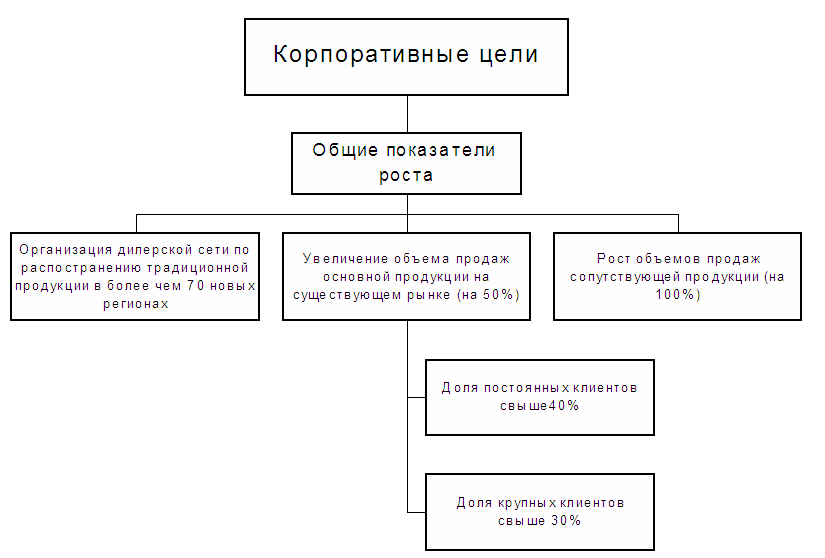

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

В менеджменте под целью понимается идеальное или желательное состояние объекта управления.

Этапы целепостановки:

определение перечня принци пиально возможных целей;

сужение перечня до более конкрет ного списка реальных целей;

выбор одной цели и ее формирова ние;

выявление подцелей, их формирование и постановка как целевых задач.

Классификация целей:

Поисточникам цели можно разделить на:

- 1.1. Внешние цели ставит официальное руководство, формируются ожиданиями потен циальных партнеров, потребителей продукции, учитываются потребности социальной общности, в рамках которой организа ция функционирует.

- 1.2. Внутренние цели -- цели самого коллек тива предопределяют удовлетворение потребностей его членов.

- 2. По комплексности цели разделяют на:

- 2.1. Простые.

- 2.2. Сложные, которые в свою очередь трансформируются на подцели.

- 3. Постепени важности цели разделяются на:

- 3.1. Стратегические цели фокусируют решение перспективных задач, качественно меняющих ценности организа ции, например, занятие лидирующего положения в своем профиле деятельности.

- 3.2. Тактические цели направлены на решение отдельных этапов стратегических, например, проведение модернизации отдельных видов оборудования. Они призваны решать цели годового Плана (оперативные) и текущего задания (операционные).

- 4. По сроку действия цели разделяют на:

- 4.1. Долгосрочные (свыше пяти лет).

- 4.2. Среднесрочные (от года до пяти лет).

- 4.3. Краткосрочные (до одного года).

- 5. По содержанию цели подразделяются:

- 5.1. К технологическим целям можно отнести процессы автома тизации, оснащение интеллектуальной техникой рабочего места руководителя, техническое перевооружение существующих и новое строительство производственных мощностей.

- 5.2. Под эконо мическими целями может выступать сохранение и поддержание на необходимом уровне всех финансовых ресурсов.

- 5.3. Производст венные цели могут выражаться в достижении уровня произво дительности труда при производстве всех (или отдельных) видов продукции.

- 5.4. Административные цели могут определять критические области управленческого воздействия и приоритетные задачи, обеспечивающие получение намеченных результатов, надежно го взаимодействия между сотрудниками, надлежащей их дис циплины.

- 5.5. Маркетинговые цели связывают с определением потребно сти населения и производства в продукции и услугах предприя тия, завоеванием сегментов рынков сбыта, поддержанием и за воеванием лидерства в ценах и пр.

- 5.6. Научно-технические цели связывают с разработкой и внед рением новых видов и совершенствованием выпускаемых образ цов продукции, завоеванием лидерства по вводу на рынок новых видов, используя для этих целей определенный процент при были.

- 5.7. Социальные цели ориентируются на установление благо приятных условий труда, жизни и отдыха работников, повыше ние их профессионального уровня и т. п.

- 6. С точки зрения приоритетности выделяют следующие цели:

- 6.1. Необходимые це ли, реализация которых пропорционально сказывается на ре зультатах деятельности.

- 6.2. Желательные, осуществление которых позволят в определенной степени получить гарантии.

- 6.3. Возможные цели, которые в данный период по существу ничего не меняют.

- 7. По форме выражения цели бывают:

- 7.1. Характеризуемые количественными показателями, например, объем производства в руб лях, тоннах, штуках.

- 7.2. Описываемые качественно -- улучшение орально-психологического климата в коллективе.

- 8. С точки зрения уровней цели различают:

- 8.1. Общие цели формируются на основе общего представления, философии, т. е. миссии организации, отражают важней шие направления деятельности всего коллектива и могут быть интегральными и функциональными.

- 8.2. Специфические цели разрабатываются в каждом подразделении и определяют основные направления его деятельности исходя из установок общих целей.

В результате формируется упорядоченная и сбалансирован ная система целей и механизм ее постоянного обновления. На практике в качестве механизма используют построение целевой модели в виде древовидного графа -- дерева целей.

Цели должны быть конкретными и измеримыми, что по зволяет выразить их не только качественно, но и в количествен ных показателях.

Цели должны быть реальными, соответствовать материальным и людским ресурсам.

Цели должны быть гибкими, способными к трансформации я корректировке.