Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

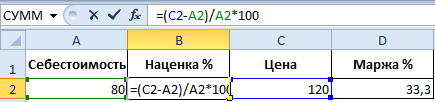

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Экономический термин «маржа» используется не только в торговле, биржевых операциях, но и страховании, банковской деятельности. Этим термином описывается разность между торговой стоимостью товара, которую оплачивает покупатель и его себестоимостью, которая складывается из производственных затрат. Для каждой сферы деятельности у термина будет своя специфика употребления: в биржевой деятельности это понятие описывает разницу курсов ценных бумаг, процентных ставок, котировок или иных показателей. Это достаточно своеобразный, нестандартный показатель при биржевых операциях. В условиях брокерских операций на фондовых рынках маржа выступает залогом, а торги носят название «маржинальных».

В деятельности коммерческих банков маржой описывают разность между процентами на выданные кредитные продукты и действующие депозиты. Одним из популярных понятий банковской деятельности выступает «кредитная маржа». Этот термин помогает описать разницу, получаемую, если из итоговой суммы кредита, выдаваемой на руки клиентам банка отнять договорную сумму. Еще одним показателем, напрямую описывающим эффективность банковской деятельности можно считать «чистую маржу» выраженную процентами. Расчет производится как нахождение разности между капиталом и чистым доходом, измеренным в процентах. Для любого банка чистый доход формируется через реализацию кредитных и инвестиционных продуктов. При выдаче кредитной суммы под залог имущества, для определения выгодности сделки высчитывается «гарантийная маржа»: от стоимости залогового имущества вычитается размер кредитной суммы.

Упрощенно описывает этот термин понятие прибыли. Показатель может выражаться в:

- процентах (рассчитывается как отношение межу разницей стоимости и себестоимости товара к стоимости);

- абсолютных величинах – рублях (рассчитывается как торговая наценка);

- соотношении долей (например, 1:4, используется реже чем первые два).

Благодаря этому показателю происходит возмещение затрат по доставке, отбраковке продукции, организации продаж, которые не отражаются в себестоимости товара. Также за его счет происходит формирование прибыли компании.

Если не происходит рост маржи при увеличении торговой стоимости, это значит, себестоимость товаров увеличивается быстрее, и предприятие рискует в скором времени оказаться убыточным. Чтобы этого не произошло, формирование цены продукта должно быть скорректировано.

Данный показатель актуален для расчета, как крупным организациям, так и мелким. Обобщим, для чего он необходим:

- анализа прибыльности организации;

- анализа финансового состояния организации, его динамики;

- при принятии ответственного решения, с целью его обоснования;

- прогноза доходности возможных клиентов организации;

- формирования политики цен на определенные группы товаров.

Применяется в анализе финансовой деятельности наравне с чистой и валовой прибылью как для отдельных товаров или их групп, так и всей организации в целом.

Валовая маржа – это выручка при реализации продукции за определенный период из которой вычитаются переменные затраты, отпущенные на производство этой продукции. Это аналитический показатель, который при подсчете может включать в себя и доходы от иной деятельности предприятия: оказания непроизводственных услуг, доход от коммерческого использования ЖКХ и других видов деятельности. От показателя валовой маржи зависит показатель чистой прибыли и фонд, отпущенный на развитие производства. То есть, при экономическом анализе деятельности всего предприятия он будет отражать его рентабельность, через долю прибыли в общем объеме вырученных средств.

Как рассчитать маржу

Рассчитывается маржа, исходя из того, в каком отношении будет выражаться конечный результат: абсолютном или процентном.

Расчет можно произвести, если точно указана торговая наценка и итоговая стоимость товара. Эти данные позволяют определить математическим путем маржу, выраженную процентами, так как эти два показателя взаимосвязаны. Вначале определяется себестоимость:

Итоговая стоимость товара – Торговая наценка = Себестоимость товара.

Затем высчитываем саму маржу:

(Итоговая стоимость – Себестоимость товара)/Итоговая стоимость Х 100% = Маржа.

Из-за разных подходов к пониманию маржи (как коэффициент прибыли или как чистая прибыль), существуют разные методики подсчета этого показателя. Но оба способа помогают в оценке:

— возможной прибыльности запускаемого проекта и его перспектив развития, существования;

— величины жизненного цикла товара;

— определения эффективных объемов производства товара, продукции.

Формула маржи

Если нам необходимо выразить показатель через проценты, в торговых операциях для определения маржи применяется формула:

Маржа = (Стоимость продукта – Себестоимость продукта)/ Стоимость продукта Х 100%.

Если выражаем показатель в абсолютных величинах (иностранной или национальной валюте), используем формулу:

Маржа = Стоимость продукта – Себестоимость продукта.

Что такое маржинальность

Чаще всего маржинальностью описывают приращение капитала в денежном выражении за единицу продукции. В обобщенном виде – это разность между издержками на производство и прибылью, полученной в результате реализации продукции.

Маржинальностью в коммерции называют предельную прибыль товара, при условии минимальной себестоимости и максимально возможной наценки. В этом случае говорят о высокой маржинальности предприятия. Если товар продается дорого, размеры вложений в производство велики, но при всем при этом прибыль едва компенсирует затраты – речь идет о низкой маржинальности, так как в этом случае коэффициент прибыльности (маржи) будет достаточно низким. Оперируя понятием «коэффициент прибыльности», мы берем за 100% стоимость товара, оплачиваемую потребителем. Рентабельность предприятия выше, чем выше этот коэффициент.

Маржинальность дела, предприятия – это его возможность получения чистого дохода от вложенных объемов капитала за определенный период, измеряемая процентами.

Процедуру определения маржи производят не только на первоначальном этапе запуска товара (или фирмы в целом), но и в течение всего периода производства. Постоянный расчет маржи позволяет адекватно оценивать возможный приток дохода и тем устойчивей будет развитие бизнеса.

Необходимо отметить, что в России и Европе разные подходы к пониманию маржинальности. Для России больше характерен подход, где под этим понятием рассматривают чистый валовой доход. Еще один аналог данного понятия – сумма покрытия. При этом акцент делается на этой сумме, как части выручки, формирующей прибыль предприятия и отвечающую за покрытие затрат. Главным принципом тут выступает увеличение прибыли организации пропорционально возмещению затрат на производство.

Европейскому подходу свойственно отражать валовую маржу как процент от общего дохода, получаемого после продажи товара, из которого уже вычтены затраты, связанные с производством товара.

Главное различие подходов – российский оперирует чистой прибылью в денежных единицах, европейский опирается на процентные показатели и является более объективным при оценке финансового благополучия организации.

Рассчитывая маржинальность, экономисты преследуют такие цели:

- оценка перспективности конкретного товара на рынке;

- каков его «срок жизни» на рынке;

- соотношение перспектив или рисков вывода товара на рынок и успешности запускаемого предприятия.

Расчет маржинальности товара актуально проводить тем фирмам, которые занимаются производством нескольких видов или групп товаров. При этом получаем показатели маржинальности, которые могут наглядно показать, какие из товаров имеют больше шансов на перспективу, а от производства которых, можно, или даже нужно, отказаться.

Маржа и наценка их отличие

Если мы выражаем маржу в процентном виде, то в этом случае невозможно сказать, что она может приравниваться к наценке. При расчетах в этом случае наценка всегда будет больше маржи. Так же в этом случае она может быть больше 100% (в отличие от выражения в абсолютных величинах, где она не может быть более 100%). Пример:

Наценка = (цена товара (2000р.) – себестоимость товара (1500 р.))/ себестоимость товара (1500р.) Х 100 = 33,3 %

Маржа = цена товара (2000р.) – себестоимость товара (1500 р.) = 500 р.

Маржа = (цена товара (2000р.) – себестоимость товара (1500 р.))/ цена товара (2000р.) Х 100 = 25 %

Если мы рассматриваем в абсолютных величинах, то 500 р. – это маржа = наценка, в случае же исчисления в процентах маржа (25%) ≠ наценке (33,3%).

Наценка в результате означает отношение прибыли к себестоимости, а маржа – отношение прибыли к торговой стоимости товара.

Еще один нюанс, через который можно выявить разницу между понятиями «наценка» и «маржа»: наценку можно рассматривать как разность между оптовой и розничной стоимостью товара, а маржу – как разность между стоимостью и себестоимостью.

При профессиональном экономическом анализе важно не только математически правильно рассчитать показатель, но и взять необходимые для конкретных обстоятельств исходные данные и корректно использовать полученные результаты. Используя те или иные методы расчета, можно получить отличные друг от друга данные. Но принимая во внимание условность рассмотренных показателей, для полноценного и эффективного описания экономического состояния организации выполняют дополнительный анализ и по другим показателям.

В подавляющем большинстве случаев человек, который решил стать предпринимателем, не обладает достаточными знаниями в области ведения бизнеса. Для начала необходимо попробовать понять суть главных финансовых и экономических терминов. Большая часть начинающих бизнесменов понятия не имеют, что такое маржа. Данный термин имеет достаточно обширное толкование, то есть для каждой отдельно сферы деятельности значение может быть немного иным.

Маржа по-простому

Под термином «маржа» подразумевается разница, получаемая после вычета себестоимости товара из цены реализации, процентных ставок из котировок, установленных на биржах. Данное понятие часто встречается в сфере биржевой торговли, а также банковской деятельности, в направлениях торговли и страхования. Каждому конкретному направлению свойственны характерные нюансы. Указываться маржа в процентах либо абсолютных значениях.

Термин «маржа» в торговле рассчитывается по такой формуле:

Маржа=(Стоимость товара-Себестоимость)/Стоимость товара*100%

Каждый необходимый для расчета показатель, учтенный в формуле, может быть представлен в долларах, рублях и прочей абсолютной величине.

В ходе анализа работы учреждения, экономист, являющийся аналитиком, в изначально вычисляет валовую маржу. Данный показатель представляет собой разницу между суммарным значением выручки, полученной от сбыта товара, и суммой дополнительных издержек. Данный вид трат также включает в себя затраты переменного характера, находящиеся в непосредственной зависимости от представленных объемов изготовленного товара. Чистая прибыль, которая стала основой для формирования основных фондов, находится в прямой пропорциональной зависимости от размера валовой маржи.

Также необходимо помнить, что термин «маржа» в современной экономтеории отличается от того же самого понятия, но на территории Европы. Заграницей маржа считается процентной ставкой, которая определяет соотношение полученной компанией прибыли к продажам произведенной продукции по отпускной стоимости. Данная величина используется для установки оценки уровня эффективности работы конкретной организации в торговой сфере и экономической. На территории РФ маржа представляет собой полученную от проведенной сделки чистую прибыль, а именно прибыль за вычетом издержек, среди которых находится и себестоимость.

Маржа в банке

В деятельности банкиров часто встречаемым понятием является кредитная маржа, которая считается разницей, полученной после вычета из суммы, получаемой заемщиком по факту на руки, договорной суммы продукции. В кредитном договоре прописывается каждая оговоренная по сделке сумма.

От объема банковской маржи напрямую зависит банковская прибыль. Для анализа прибыльности банковской деятельности подходит такой показатель, как «процентная чистая маржа», рассчитываемая, как разница вычисляемая между капиталом и чистым процентным доходом кредитной организации. Банк выручает процентный чистый доход посредством кредитования, а также осуществления инвестирования.

Термин «гарантийная маржа» рассматривается, когда банк предоставляет кредит под залог. Данный коэффициент рассчитывается посредством вычета размера ссуды из цены, оставленного в залог имущества.

Маржа и биржевая деятельность

Например, был куплен фьючерс, стоимость которого составила 150 тысяч отметок на индекс РТС, спустя некоторое время цена повысилась и составила 150,1 тысяч. Вариационная маржа в рассматриваемой ситуации будет равна ста пунктам или приблизительно шестидесяти семи рублям. При условии, что прибыль фиксироваться не будет, а позиция будет держаться открытой, после окончания торговой сессии показатель маржи вариационной перерастет в накопленный за пройденное время доход. Начисление маржи ежедневно начинается заново.

Если сказать проще, маржа будет равнозначна прибыли или убытку, полученному от одной позиции, которая была открыта на протяжении одной торговой сессии. Когда позиция остается открытой на протяжении нескольких сессий, итогом станет сумма показателей маржи за каждый отдельный день.

Отличия от наценки

Наиболее известен термин «торговая маржа», который встречается в множестве сфер деятельности. Отличительное более сложное понятие «биржевая маржа» может встретиться только на бирже. Однако многие новички заблуждаются по поводу коэффициента торговой маржи, вне зависимости от ее частого применения. Главной ошибкой становится уравнивание торговой наценки и торговой маржи.

Выявить отличия между двумя показателями достаточно легко. Термин «маржа» раскрывается, как отношение вырученной прибыли к установленной на рынке цене. Наценка равняется соотношению прибыли, полученной от сбыта продукции, к просчитанной себестоимости.

Маржа и прибыль

Как было указано выше, термин «маржа» по разному трактуется в странах евросоюза и в России. На территории РФ маржа является понятием аналогичным термину «чистая прибыль» , поэтому принципиальной разницы в вычислениях прибыли и маржи нет. Важно помнить, что речь идет именно о прибыли, но никак не о наценке.

Однако отличия одного показателя от другого все же есть. Термин «маржа» является важнейшим аналитическим показателем, используемым на фондовых биржах, в банковском деле. Размер маржи, которая была предоставлена брокером, имеет существенное значение для трейдера. Во время анализа полученного дохода маржа может сравниваться с торговой розничной наценкой.

Читайте еще: Что такое себестоимость

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Рентабельность продаж – это ещё один показатель, который применяется при .

При вводе новой продукции в ассортимент компания определяет оптимальный уровень торговой наценки на продукцию, который соответствует желаемому уровню маржи (валовой рентабельности продаж ).

В дальнейшем компания разрабатывает плановые показатели по продажам (сумма продаж, маржа ) на определённый период времени (месяц, квартал, год). Затем плановый уровень маржи контролируется с помощью двух видов анализа – и .

Для определения разницы между маржой и торговой наценкой предлагаю рассмотреть на примере структуру цены на определённую продукцию компании, которая изображена на схеме 1 ниже.

Компания закупает продукцию по 75 у.е. На доставку товара от поставщика до склада компании тратится 25 у.е. В сумме закупка товара и затраты на доставку составляют 100 у.е. Этих два компонента являются слагаемыми себестоимости. При текущем ценообразовании компания зарабатывает 30 у.е. валовой прибыли. Валовая прибыль в сумме с себестоимостью определяет продажную цену компании 130 у.е.

Теперь давайте посмотрим, какова торговая наценка на данную продукцию? Торговая наценка – это отношение валовой прибыли к себестоимости, то есть в нашем случае 30 у.е. валовой прибыли делятся на 100 у.е. себестоимости продукции. Таким образом мы понимаем, сколько мы наценили на себестоимость.

Дальше давайте перейдём к понятию маржи (она же валовая рентабельность продаж). Валовая рентабельность продаж в нашем случае – 23%. Как определяется рентабельность продаж? Валовая прибыль (30 у.е.) делится на продажную цену компании (130 у.е.). То есть маржа – это отношение валовой прибыли к продажной цене компании. Маржа показывает, сколько мы заработали грязной, валовой прибыли от суммы продажи.

Как вы видите, разница между наценкой и маржой заключается в том, что валовая прибыль, в первом случае, делится на себестоимость. Во втором случае, случае с маржой, — на продажную цену компании.

Стоит сказать, что наценка обычно применяется при ценообразовании. То есть руководство либо финансовый отдел может сказать ответственному менеджеру за продукт (менеджеру по закупкам), какая должна быть наценка на продукцию. Наценка – это инструмент в ценообразовании. С помощью торговой наценки формируются продажные цены.

Но с другой стороны существует рентабельность, прибыльность продаж (маржа). Данный показатель обычно используется при анализе компании – при определении . Данный показатель, в большей степени, используется финансовым отделом. Именно финансовый отдел определяет тот уровень рентабельности продаж, который должен быть у компании оптимальным, чтобы компания могла в дальнейшем нормально развиваться.

Стоит сказать, что конечная цель отдела финансов – определить чистую прибыль компании. Финансисты знают более детальную разбивку затрат, которая включается в валовую прибыль. Как вы знаете, валовая прибыль состоит из чистой прибыли и операционных затрат, которые компания несёт на свою деятельность. Уровень операционных затрат определяется, как отношение суммы операционных затрат к сумме продаж компании за определённый период. То есть, допустим, мы знаем, что уровень операционных затрат компании составляет 15,4% от продажной цены компании – в нашем случае это 20 у.е. от 130 у.е. Таким образом компания понимает, что валовая прибыль по данной продукции будет включать в себя операционные затраты на уровне 20 у.е. Если же отнять от 30 у.е. валовой прибыли 20 у.е. операционных затрат, то компания получит чистую прибыль в размере 10 у.е. Если разделить 10 у.е. чистой прибыли на продажную цену компании 130 у.е., то мы получим, что чистая прибыльность продаж компании составит 7,6%. То есть, как вы понимаете, чистая прибыльность продаж – это отношение суммы чистой прибыли компании при определённой продаже продукции к цене продажи на эту продукцию.

На основе предложенной схемы видно, что формулы торговой наценки и маржи имеют следующий вид.

Формула торговой наценки :

% наценки = ((П.Ц. — СЕБ.) / СЕБ.) * 100

Формула маржи :

маржа (%) = ((П.Ц. — СЕБ.) / П.Ц.) * 100

где, П.Ц. – продажная цена компании в у.е.,

СЕБ. – себестоимость продукции в у.е.

Давайте подставим в предложенные формулы компоненты цены (схема 1):

- % наценки = ((130 у.е. – 100 y.e.)/100y.e.)*100 = 30%

- маржа (%) = ((130 y.e. – 100 y.e.)/130 y.e.)*100 = 23%

Итак, мы с вами разобрались, что такое торговая наценка, что такое маржа, в чём разница между ними, когда, кем и для чего применяются данные понятия.

Маржа определяется как ключевой фактор ценообразования, рентабельности затрат на маркетинг, прогноза маржинальной доходности и анализа прибыльности клиентов.

Определение и экономический смысл: Маржа (рентабельность продаж) — это разница между отпускной ценой и себестоимостью. Эта разница обычно выражается или в процентах от отпускной цены, или как прибыль на единицу продукции. Расчет маржи (формула):

Прибыль на единицу продукции ($) = Отпускная цена за единицу ($) — Себестоимость единицы продукции ($)

Коэффициент прибыльности (%) = Прибыль на единицу продукции ($) / Отпускная цена единицы продукции ($)

Цель : определение величины прироста продаж и управление ценообразованием и принятием решений по продвижению продукции.

Порог рентабельности продаж является ключевым фактором в числе многих других основных видов расчета коммерческой деятельности, включая сметы и прогнозы. Все менеджеры должны знать (и обычно знают) приблизительную рентабельность продаж своей компании и что она показывает. Однако менеджеры очень различаются по тем исходным посылкам, которые они используют при расчете рентабельности продаж, и по способам, которыми они анализируют и узнают чему равна маржа.

Коэффициент прибыльности и прибыль на единицу продукции

Когда говорят о марже, важно иметь в виду разницу между коэффициентом прибыльности и прибылью на единицу продукции при продажах. Эту разницу легко согласовать, и менеджеры должны уметь переключаться с одного на другое.

Что такое единица продукции ? В каждой компании есть свое собственное представление о том, что такое единица продукции, которая может варьироваться от тонны маргарина до 1 литра колы или ведра штукатурки. Во многих отраслях имеют дело с многочисленными единицами продукции, и соответствующим образом рассчитывают коммерческую маржу. В табачной промышленности, например, сигареты продаются штуками, пачками, блоками и коробками (которые вмещают 1200 сигарет). В банках маржа рассчитывается на базе счетов, клиентов, кредитов, трансакций, семейных единиц и филиалов банка. Необходимо быть готовым без труда переключаться с одной концепции на другую, так как решения могут основываться на любой из них.

Коэффициент прибыльности может также рассчитываться с использованием валового объема продаж в денежном исчислении и совокупных затрат.

Коэффициент прибыльности (%) = [Общий объем продаж в денежном исчислении ($) — Совокупные затраты] / Общий объем продаж в денежном исчислении ($)

При расчете рентабельности продаж, выраженной как в процентах (коэффициент прибыльности), так и в прибыли на единицу продукции, можно выполнить простую сверку, проверив, составляют ли отдельные части общую сумму.

Для сверки прибыли на единицу продукции ($):

Отпускная цена за единицу товара = прибыль на единицу товара + себестоимость единицы товара.

Для сверки коэффициента прибыльности ($):

Издержки как процент от объема продаж = 100% — коэффициент прибыльности.

Пример. Одна компания продает ткани погонными метрами. Ее базовые издержки и отпускная цена выглядят следующим образом:

Отпускная цена единицы продукции = 24 доллара США за погонный метр.

Издержки на единицу продукции = 18 долларов США за погонный метр.

Коэффициент прибыльности (%) = (24 доллара -18 долларов) / 24 доллара = 6 долларов / 24 доллара = 25%

Давайте проверим правильность наших расчетов:

Отпускная цена единицы продукции = Прибыль на единицу продукции + Издержки на единицу продукции.

24 доллара за погонный метр = 6 долларов за погонный метр +18 долларов за погонный метр.

Подобным же образом можно проверить расчеты коэффициента прибыльности:

100% — Коэффициент прибыльности по продажам (%) = Издержки как процент от продаж.

100% — 25% = 18 долларов / 24 доллара

75% = 75%

Маржа в торговле: источники данных, сложности и предостережения

После того, как вы определите единицы измерения, вам понадобятся два типа исходных данных : себестоимость единицы продукции и отпускные цены единицы продукции.

Отпускные цены могут быть определены до или после проведения различных этапов установления цен. Вычеты, потребительские скидки, выплаты посредникам и комиссионные могут быть показаны руководству или как расходы, или как вычеты из отпускной цены. Более того, внешняя отчетность может отличаться от отчетности перед руководством, так как бухгалтерские стандарты могут требовать обработки данных, отличной от практики, принятой внутри компании. Объявленные коэффициенты прибыльности могут различаться довольно сильно в зависимости от используемых методик расчета. Это может привести к существенной организационной неразберихе в таком вопросе первостепенной важности, как способ определения фактической цены товара.

Следует соблюдать осторожность при исчислении определенных скидок и надбавок при расчете чистой цены. Часто имеется большая свобода выбора в отношении того, вычесть определенные позиции из прейскурантной цены для расчета чистой цены или добавить их к расходам. Одним из примеров может служить практика предоставления подарочных сертификатов в розничной торговле для тех клиентов, которые купили определенное количество товаров. Их нелегко учесть таким образом, чтобы избежать путаницы по ценам, расходам на маркетинг и по прибыльности. В этом отношении следует отметить два важных момента:

- Определенные позиции можно рассматривать или как вычеты из цен, или как надбавка к себестоимости но только что-то одно.

- Обработка таких позиций не повлияет на прибыль на единицу продукции, но повлияет на коэффициент прибыльности.

Маржа как доля от суммы издержек. В некоторых отраслях, в частности, в розничной торговле, маржа рассчитывается как процентная доля от суммы издержек, а не отпускных цен. Используя данную методику в предыдущем примере, коэффициент прибыльности (величина или сумма покрытия) на метр обычной ткани можно было бы вычислить как прибыль на единицу продукции (6 долларов), поделенную на себестоимость единицы продукции (18 долларов), и он составил бы, следовательно, 33%.

Надбавка или маржа?

Хотя некоторые люди характеризуют термины «маржа» и «надбавка» как взаимозаменяемые понятия, это не соответствует действительности. Термин «надбавка» обычно относится к практике добавления определенного процента к себестоимости для расчета отпускных цен.

Чтобы лучше понять соотношение между маржой и наценкой, давайте немного посчитаем. Например, надбавка 50% к переменным издержкам в 10 долларов составила бы 5 долларов, что в результате дало бы розничную цену в 15 долларов. И наоборот, маржа по позиции, которая продается по розничной цене в 15 долларов и на которую затрачиваются переменные издержки в сумме 10 долларов, была бы 5 долларов/15 долларов или 33,3%. В табл. 1 показаны некоторые соотношения между величиной маржи и надбавками. Графическое представление поможет прояснить ситуацию, поэтому при расчетах не забудьте построить график.

Таблица 1. Соотношение между величинами маржи и надбавками

Цена | Издержки | Маржа | Надбавка |

|---|---|---|---|

10 долларов | 9,00 доллара | ||

10 долларов | 7,50 доллара | ||

10 долларов | 6,67 доллара | ||

10 долларов | 5,00 доллара | ||

10 долларов | 4,00 доллара | ||

10 долларов | 3,33 доллара | ||

10 долларов | 2,50 доллара |

Одной из специфических черт розничной торговли является то, что цены повышаются в процентном соотношении к закупочным ценам магазина (переменные издержки на позицию), но снижаются в период распродаж в процентном отношении к розничной цене.

Большинство менеджеров понимают, что распродажа со скидкой 50% означает, что розничные цены понижаются на 50%.

Пример. Розничная компания по продаже одежды покупает футболки по цене 10 долларов и продает их с 50-процентной надбавкой. 50% надбавки к переменным затратам в 10 долларов приводит к образованию розничной цены в 15 долларов. К сожалению, товар не продается, и владелец магазина хочет распродать его по себестоимости, чтобы освободить место на полках. Он неосторожно говорит продавцам сбывать товар с 50-процентной скидкой. Однако такое снижение цены в 50% уменьшает розничную цену на 7,50 доллара. Таким образом, 50-процентная надбавка, за которой последовала 50-процентная уценка, приводит к потере в сумме 2,50 доллара на каждой проданной вещи.

Можно легко увидеть, как происходит путаница. Обычно предпочитают употреблять термин «маржа» в отношении коэффициента прибыльности продаж. Однако мы рекомендуем всем менеджерам согласовывать со своими коллегами, что они подразумевают под этим важным термином. Также руководитель должен знать, что такое валовая маржа (и ее формулу) и что она представляет собой, что такое чистая маржа, фьючерсная маржа, промежуточная, удельная. Распределение затрат с помощью расчета валовой маржи становится намного проще.